常熟银行:营收增幅居首净利润增幅第二,坐稳A股上市农商行第三

文 | 秋山论商业

尽管银行业整体面临息差收窄、竞争加剧的经营压力,常熟农商银行(以下称“常熟银行”)依旧凭借精准的市场定位与稳健的经营策略,保持着业绩的持续增长。

数据显示,常熟银行2025年前三季度营收与净利润均实现高速增长,营收增速稳居A股上市农商行首位,净利润增速仅次于江阴银行,不仅稳固了A股上市农商行第三的地位,更显著拉近了与前两名的差距。

同时,在规模扩张与业绩高增的双重背景下,常熟银行的资产质量持续保持优异水平,不良贷款率维持低位,拨备覆盖率虽有小幅回落但仍处于高位区间,为后续持续高质量发展筑牢风险防线。

营收增幅居首净利润增幅第二,坐稳A股上市农商行第三的位置

2025年前三季度,常熟银行在盈利增长上展现出强劲的爆发力,核心盈利指标不仅实现高速增长,更在A股上市农商行中占据领先地位,行业竞争力持续提升。

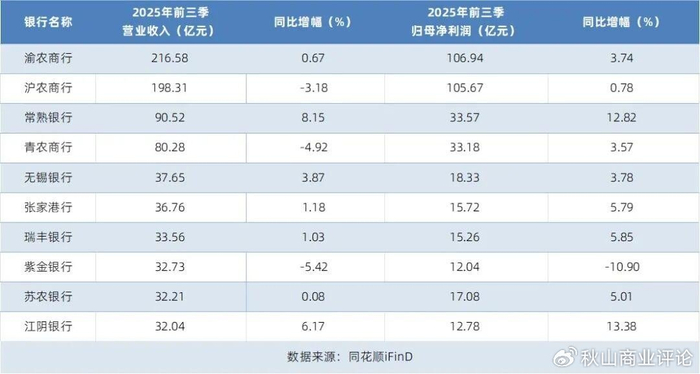

从营收表现来看,常熟银行2025年前三季度实现营收90.52亿元,同比增长8.15%,这一增速在10家A股上市农商行中位居榜首。分季度来看,尽管第三季度单季营收29.9亿元较第二季度环比小幅下滑3%,但这一波动属于行业共性压力下的短期调整,并未影响前三季度整体高增长态势,且单季营收同比仍实现4.41%的正增长,彰显出经营基本面的稳固性。

净利润方面,该行增长势头更为强劲。2025年前三季度实现归属于上市公司股东的净利润33.57亿元,同比增幅达12.82%,这一增速在A股上市农商行中仅次于江阴银行的13.38%,位居第二。值得注意的是,在行业普遍面临息差收窄压力的背景下,常熟农商银行通过精细化成本管控与优化拨备计提,实现了利润增速高于营收增速的良好格局。

数据显示,2025年前三季度常熟银行成本收入比降至34.44%,较上年末的36.62%显著下降,同时单季信用减值损失同比下降23.8%,成本管控与风险计提的优化为利润增长提供了有力支撑。

在业绩高增的推动下,常熟银行在农商行中的行业位次持续巩固并稳步提升。从营收规模来看,2025年前三季度,重庆农商行、上海农商行、常熟银行分别以216.58亿元、198.31亿元、90.52亿元位列A股上市农商行营收前三甲。尽管常熟农商行在绝对规模上与前两名仍有差距,但8.15%的营收增速远超重庆农商行的0.67%和上海农商行的-3.18%,显著拉近了与前两名的距离。

净利润层面,常熟银行33.57亿元的净利润规模同样稳居A股上市农商行第三,且12.82%的增速大幅高于重庆农商行的3.74%,进一步夯实了第三的地位,为后续赶超奠定了坚实基础。

盈利能力是银行核心竞争力的集中体现,2025年前三季度,常熟农商银行在净息差、净利差等核心盈利指标上展现出显著的行业优势,同时资本充足率保持稳健水平,为业务持续扩张和风险抵御提供了坚实保障。

净息差有所下滑仍高居A股上市行首位,利息收入支撑力强劲

2025年前三季度依旧能够保持如此高的净利润增速,也反映出了常熟银行不俗的盈利能力。在银行业净息差普遍承压收窄的行业背景下,常熟银行凭借差异化的资产负债结构,实现了净息差的逆势稳健,以绝对优势领跑全行业。

截至2025年三季度末,常熟银行净息差达到2.57%,是42家A股上市银行中唯一净息差超过2.5%的机构,远超行业平均水平。横向对比来看,头部股份行中,招商银行、平安银行的净息差分别为1.87%、1.79%,虽位居股份行前列,但较常熟银行仍有0.7-0.8个百分点的差距;六大国有行净息差普遍在1.2%-1.4%区间徘徊,邮储银行以1.68%的净息差成为国有行中的佼佼者,但与常熟银行差距明显。

从变动趋势来看,常熟银行净息差虽较上年同期的2.75%回落18个基点,但降幅显著小于行业平均水平,且2025年三季度单季净息差(期初期末口径)已呈现企稳回升态势,环比提升5个基点,显示出强大的息差管理韧性。

净息差的高位稳健直接带动了利息净收入的稳步增长,2025年前三季度常熟银行实现利息净收入70.68亿元,其中第三季度单季利息净收入24.28亿元,成为营收增长的核心支柱。

这一优势的背后,源于常熟银行“做小做散”的差异化定位带来的资产端议价能力――小微贷款客户对利率敏感度相对较低,叠加该行优化的资产投向结构,使得资产端收益率保持高位;同时,负债端通过精细化管理持续压降成本,进一步巩固了息差优势。

净利差方面,常熟银行同样表现优异。截至2025年三季度末,常熟银行净利差达到2.45%,较上年同期仅小幅回落12个基点,显著高于股份制银行1.5%-1.7%、国有行1.1%-1.3%的平均水平。净利差与净息差的双高表现,充分印证了该行资产负债管理的精细化水平,也彰显了其在利率市场化深化背景下的核心盈利韧性。

不良贷款率连续多年低于1%,资产质量表现优异

在业绩高速增长的同时,常熟银行的资产质量也保持行业领先水平,高额拨备为经营发展提供了充足的安全缓冲。

截至2025年三季度末,常熟银行不良贷款率为0.76%,与上年末持平,连续多年保持在1%以下的优异水平。这一数据不仅在农商行中处于顶尖水平,更优于绝大多数上市银行。从行业对比来看,2025年前三季度A股上市农商行不良贷款率平均水平虽低于1%,但头部机构中,重庆农商行、江阴银行、无锡银行的不良贷款率分别为1.12%、0.85%、0.78%,均高于或持平于常熟农商行,足以见得该行资产质量的过硬程度。

常熟银行的不良贷款率之所以长期保持在1%以下,核心原因在于该行长期坚持“做小做散”的小微金融战略,贷款总额中小微企业贷款占比超65%,户均贷款金额不足30万元,通过分散化的客户结构有效降低了单一客户违约风险,形成了独特的风险防控优势。

此外,常熟银行的拨备覆盖率虽有回落,但仍处高位区间,风险抵补能力充足。截至2025年三季度末,常熟银行拨备覆盖率为462.95%,较上年末的500.51%有所下降,但这一数值依然大幅高于A股上市农商行的平均水平,在已披露数据的农商行中位居前列。

对比来看,同期江阴银行、无锡银行、张家港农商行的拨备覆盖率分别为371.91%、427.87%、355.05%,均显著低于常熟农商行。从监管要求来看,462.95%的拨备覆盖率远超150%的监管红线,对应的拨贷比达到3.52%,意味着该行每发放100元贷款就计提了3.52元的拨备,为应对潜在的经济波动和信用风险提供了厚实的安全垫。

值得注意的是,拨备覆盖率的小幅下降并非风险恶化所致,而是由于2025年前三季度资产质量边际改善,不良净生成率下降,该行适度调整了拨备计提力度,这一调整既优化了利润结构,也体现了常熟银行对风险判断的精准性和经营的灵活性。