【国元研究・通信】:AI基础硬件收入高增,深度受益算力机遇――工业富联(601138)2024年中报点评

通信:AI基础硬件收入高增,深度受益算力机遇――工业富联(601138)2024年中报点评

事件:

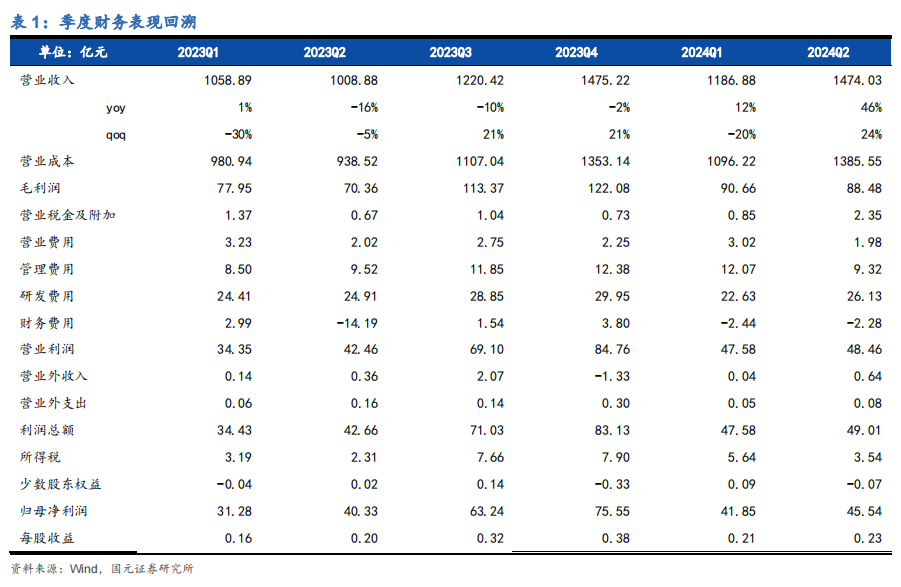

8月13日,工业富联发布2024年中期报告。2024年H1,公司实现营业收入2,660.91亿元,同比28.69%,归母净利润87.39亿元,同比22.04%。其中,2024Q2,公司实现营业收入1474.03亿元,同比46.11%,环比24.19%;归母净利润45.54亿元,同比12.93%,环比8.83%。

点评:

AI服务器、高速率交换机收入高速增长,毛利率短期承压

收入大幅增长,AI硬件为核心推动:1)云计算业务受益于AI硬件需求的持续扩大,上半年收入同比增长60%,其中云服务商收入占比47%,较去年同期提升5个百分点;AI 服务器占整体服务器营收比重提升至43%,收入同比增长超230%;通用服务器收入亦同比增长16%,需求复苏强劲。2)通信及移动网络设备业务亦受益于AI推动的网络升级迭代,上半年实现同比高单位数增长,其中,整体400/800G高速率交换机营收同比增长30%,800G交换机已于24年开始出货,产品覆盖以太网、IB网及NVlink Switch的复合结构。3)工业互联网业务,公司凭借多年在智能制造领域的积累,持续以AI技术推动转型升级,创新实力持续获得行业认可。盈利端综合毛利率略有收缩,期间费用率控制良好:1)毛利率方面,受业务结构变化影响,综合毛利率收缩至6.73%。2)期间费用率方面,销售、管理、研发、财务费用率同比分别下降0.07/0.07/0.55/-0.36 pcts。

作为数字经济领军企业,将充分受益于AI硬件及端侧部署需求爆发

随着大模型的迭代,AI+应用创新在各行各业应用持续落地,并进一步推动算力需求增长,服务器、高速率交换机等AI技术硬件需求火爆。同时,随着AI向应用端推进,AI手机等AI终端硬件需求亦在持续爆发,根据IDC的数据,全球AI手机的出货量将于2024年达到1.7亿部,中国AI手机亦将保持高速增长态势,并将在2027年占比超过50%。我们认为,工业富联将通过稳定的客户关系,充分受益于AI浪潮下基础及端侧硬件的需求爆发。

宏观经济波动风险、行业波动风险、汇率波动风险、客户相对集中的风险

本报告摘自国元证券 2024 年 8 月 23 日已发布的《AI 基础硬件收入高增,深度受益算力机遇――工业富联(601138)2024 年中报点评》查看原文,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师介绍

分析师:宇之光

执业证书编号:S0020524060002

电话:021-51097188

邮箱:yuzhiguang@gyzq.com.cn