英伟达的“影子”工业富联,AI的“顺风车”能搭多久?

10月14日,英伟达再次站上3.4万亿市值的台阶,让质疑英伟达未来发展的人带去了一点小小的“震撼”,而英伟达近两年的雄起,也带飞了一众供应链企业,这其中就有工业富联。

工业富联一直是英伟达的重要合作伙伴(AI服务器,芯片基板),可谓“英伟达概念”当之无愧的龙头,近年来涨幅惊人:

2022年10月,工业富联股价从7.61元起步,到年末升至8.96元;2023年涨68.8%,收于15.12元;2024年7月11日,创新高(29.47元)市值达5855亿,即使当前AI有所退潮,仍然有4700亿的市值,公布的半年报营收和利润也创近两年新高。

可以看出,英伟达吃肉,工业富联的确也喝了几口汤,但关键能喝几口呢?

根据其半年报数据,营业收入同比增长28.69%,达到2660.9亿元,归母净利润同比增长22.04%,达到87.4亿元,但看似不俗的中报业绩却没让市场满意,中报预披露次日,工业富联股价盘中一度大跌近7%,此后的跌幅更是超20%。

大跌的原因一方面,AI未来能否落实到业绩上,能落实多少还不好说,此外作为传统的果链厂商之一,苹果今年的AI手机能否引发新一轮换机潮还需要打一个大大的问号,这都将影响未来工业富联未来能喝几口汤,打上了问号。

01

难以摆脱的“思想钢印”

在许多人的认知中,富士康并不被视为高端产业,其“血汗工厂”的名声在多年前一直延续至今。

针对这一“思想钢印”,郭台铭说,代工并非制造他人不愿制造的产品,而是制造他人无法制造的产品。能够以较低成本生产各类精密电子产品,本身就是一种技术门槛。

然而,工业富联与母公司富士康(鸿海)之间的区别究竟何在?

尤其是工业富联与富士康一样,在中国及其他国家均设有代工厂;同样代工3C电子产品;在网络设备等部分领域有所区别,对于外行人而言,确实难以辨识两者之间的差异。

2015年,郭台铭不甘于仅作为代工厂,决定将鸿海精密旗下物联网、机器人、人工智能等业务拆分,重组为新的子公司——工业富联。

2018年,工业富联在A股成功上市。郭台铭宣称,富士康正转型为工业互联网企业,致力于发展包括人工智能、大数据在内的前沿技术。

作为转型先锋,工业富联的主营业务包括通信及移动网络设备、云计算和工业互联网三大领域。

发展到2023年,工业富联在通信及移动网络设备、云计算和工业互联网三大业务的营收分别为2790亿元、1943亿元和16.46亿元,占比分别为58.57%、40.79%和0.35%。从最终结果来看,虽然通信和网络设备仍然占大头,但云计算确实实实在在上来了。

尤其是chatGPT横空出世后,工业富联的云计算业务更受外界关注,主要产品涵盖云服务器、高性能服务器、AI服务器、边缘服务器和云储存设备等,客户包括英伟达、亚马逊、京东、阿里等一大票在AI和云计算领域增长迅速的企业。

在郭台铭设想中,工业富联承载着集团高科技转型的重任,但其两大核心业务(通信及移动网络设备业务、云计算业务)却均为代工模式,工业富联的盈利能力受限。

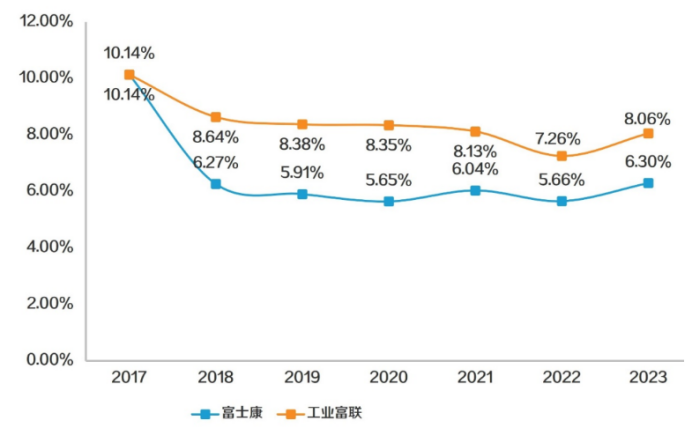

数据显示,2018年至2023年,工业富联毛利率分别为8.38%、8.35%、8.31%、7.26%和8.06%,基本稳定在8%左右,与富士康约6%的毛利率相比,工业富联的盈利能力虽有所提升,但仍然有限。因此,多数投资者认为工业富联并未从根本上摆脱代工厂模式。

02

英伟达的“影子”

虽然难以摆脱代工厂的标签,但是如果工业富联能在即将到来的AI浪潮中成为弄潮儿,也是一件不错的事情,毕竟做不到像英伟达那样“吃肉”,那“喝汤”的技术还是在的,

而从半年报上来看,工业富联也确实“喝到了AI的汤”。

今年上半年工业富联实现营业收入2660.91亿元,同比增长28.69%,净利润为87.39亿元,同比增长22.04%。其中,第二季度营业收入为1474.03亿元,同比增长46.11%,净利润为45.54亿元,同比增长12.93%,扣除非经常性损益后的净利润为42.61亿元,同比减少1.58%。

从半年度业绩来看,工业富联上半年的营收和净利润均创下了公司上市以来的同期新高,AI服务器需求的激增让工业富联“大吃了一顿”。

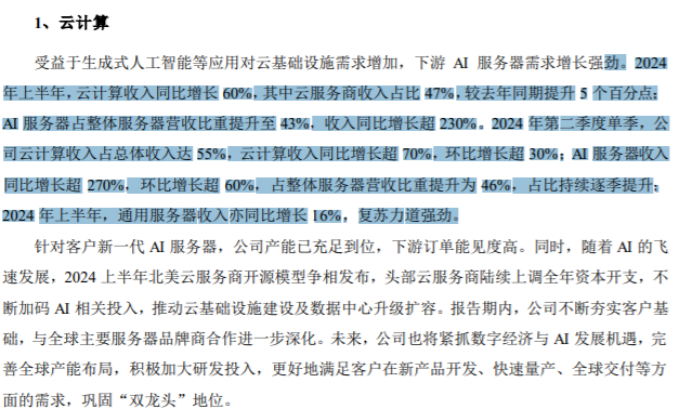

从业务分布情况来看,上半年工业富联云计算业务收入同比增长60%,其中云服务商收入占比为47%,相比去年提升了5%;AI服务器占整体服务器营收的比重也上升至43%。

而相比之下,工业富联的通信及移动网络设备业务上半年仅实现了个位数的增长,至此,工业富联的收入结构发生了显著变化,特别是2024年第二季度,云计算业务收入占公司总收入的比重达到了55%,成为公司最大的收入来源。

但是虽然跟着AI浪潮吃了一顿,但从毛利率来看,工业富联的确是坐在次席“喝汤”的,从毛利率来看,上半年工业富联的销售毛利率为6.73%,较2023年全年水平(8.06%)有明显下滑,这也是其扣非净利润端承压的一个重要原因。

实际上,尽管工业富联的AI服务器业务听起来科技含量很高,但其实本质上仍是一个依赖外部供应商和客户议价能力较弱的组装业务。

一方面,工业富联需要向英伟达、AMD等上游企业购买CPU和GPU等核心组件;另一方面,其下游客户主要为谷歌等全球云计算巨头,这使得工业富联在产业链中扮演着代工厂的角色,所以导致其毛利率相对较低。

例如2023年,工业富联云计算业务的毛利率约为5%,远低于其通信及移动网络设备业务近10%的毛利率。因此,云计算收入的快速增长及其在总收入中占比的提升反而拉低了工业富联整体的毛利率水平。

所以,综合当前对英伟达供应链和业绩两方面的依赖,工业富联在A股市场被称为英伟达的“影子”也就不足为怪了。

03

还能喝几口汤?

成为英伟达的“影子”实际上没有什么可丢脸的,如果英伟达以及AI的应用真能一飞冲天,那工业富联多喝几口汤,甚至是“上桌吃肉”也不是不可能,但是AI的落地真的会有那么顺利吗?起码从现在来看,路漫漫其修远兮。

例如10月3日,OpenAI宣布已完成新一轮66亿美元的融资,推高公司投后估值达1570亿美元,成为仅次于字节跳动和SpaceX的第三大独角兽公司,且在完成新一轮融资后,OpenAI还公布已获得40亿美元的循环信贷额度,直接获得了超100亿元的流动资金,AI吞金兽的威力可见一斑

OpenAI表示,“这意味着我们现在可获得超过100亿美元的流动资金,使我们能够灵活地投资新计划,并在扩大规模时全面灵活地运营。”据其介绍,这些资金计划将用于继续投资AI研究和产品、扩大基础设施以及吸引人才等方面。

但在这种背景之下,AI的盈利能力却让人堪忧,OpenAI曾预计在2029年之前不会实现年度盈利,同时,现在AI的落地能力也迟迟达不到预期。

尤其是AI行业至今尚未出现真正的“杀手级应用”。尽管大模型表现出色,但尚未出现能够像智能手机、互联网那样颠覆市场格局的应用。许多公司在技术上取得了突破,却难以找到稳定的盈利途径。

这不禁让人联想到前几轮人工智能泡沫:技术虽然强劲,但商业模式薄弱,导致资本热情消退后的泡沫破裂。尽管当前人工智能技术已经更加成熟,但商业化进程的滞后以及盈利困难,是否意味着这波人工智能浪潮也难逃泡沫化的命运?投资者的热情是否能够持续,或者资本会在技术与市场错位后再次撤离?这些问题都笼罩在当前人工智能发展的前景之中。

与此同时,英伟达作为人工智能基础设施的供应商,虽然这两年通过销售GPU获得了丰厚的利润,实现了从千亿美元级别市值到3.4万亿美元的蜕变。但这种暴增首先是建立当前大模型对计算力的巨大需求上的,但如果像OpenAI这样的人工智能公司本身却难以通过服务实现盈利,处于持续亏损的状态。长此以往,许多人工智能公司将陷入了投入与产出不成比例的困境,仅仅依靠烧钱,能支撑多久,也就无从得知。

所以,一旦AI迟迟找不到爆发性的落地场景,市场将不再盲目投资AI,便是目前在市场中占据重要地位的英伟达,最终也难逃现实规律的影响。

所以,做别人的影子不可怕,但关键是是否能开辟出一个新的时代,这个顺风车好不好搭,从这个角度来看,工业富联在AI的路上,必定也不会是一帆风顺的。

本文作者 | 晓楠 来源 |英才商业