1650亿!工业富联的存货阳谋!

(来源:浪哥财经)

工业富联,交出亮眼成绩单!

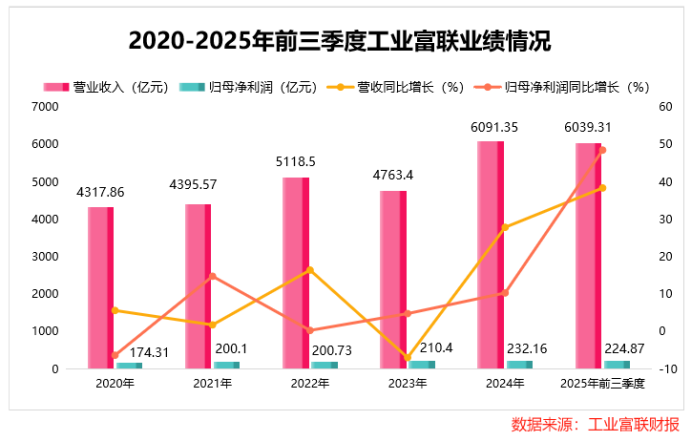

2025年前三季度,工业富联实现营收6039.31亿元,同比大增38.4%;净利润224.87亿元,同比飙升48.52%,均已接近2024年全年水平。

其中第三季度表现尤为突出,公司单季营收2431.72亿元,净利润更是首次突破百亿元大关,达103.73亿元。

可就在业绩连创新高的同时,一个反差数据格外刺眼:2025年前三季度,工业富联经营性现金流净额为-41.4亿元。

一边是净利润首破百亿的盈利盛况,另一边是经营现金流为负的反常表现,工业富联的账本上到底藏着什么秘密?

高库存消耗现金流

从经营现金流流出项目来看,2025年前三季度,工业富联“购买商品、接受劳务支付的现金”高达5818.84亿元,同比飙升50%。

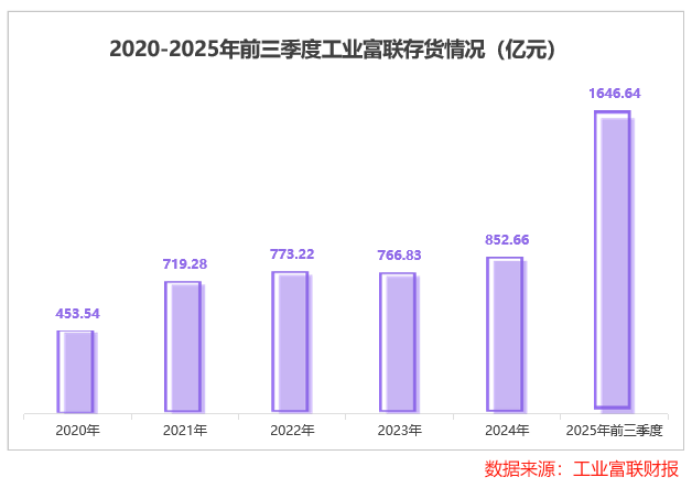

这些大额支出的一部分,直接转化为账上激增的存货。

2025年前三季度,工业富联存货达1646.64亿元,同比猛增82.28%,创下同期以来的历史新高。

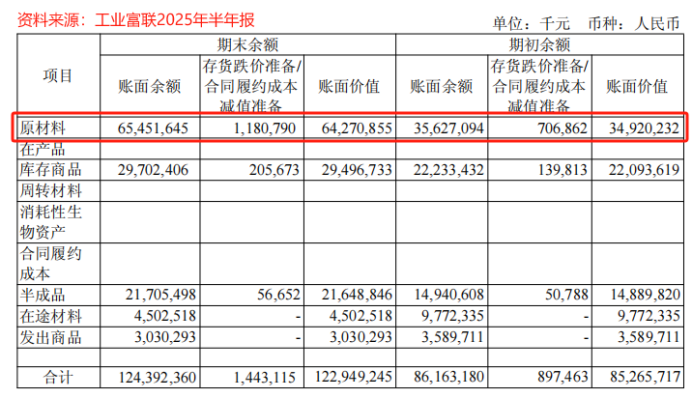

虽然2025年三季报未披露存货明细,但2025年半年报已明确其核心构成:原材料以654.52亿元的规模占比53%,是存货的主要组成部分。

更关键的是,工业富联的大额存货,是由实打实的订单驱动的。

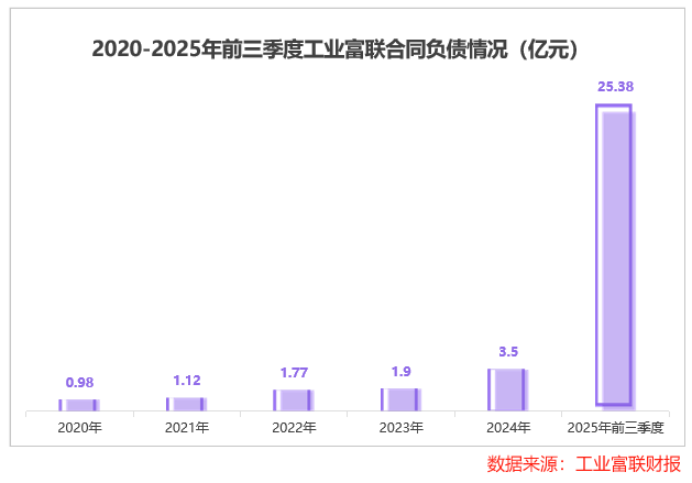

合同负债,可以在一定程度上衡量公司的在手订单情况,它可以理解为公司与客户签订合同时支付的定金。

2025年前三季度,工业富联合同负债达25.38亿元,同比猛增625%,这一数据变化直观表明公司在手订单比较充沛,市场需求旺盛。

结合“原材料占存货比重最高”,与“合同负债大幅增长”这两个关键信息不难判断:工业富联为了及时响应充沛的订单需求,提前储备了更多原材料,为后续交付做好准备。

由此可见,工业富联的大额备货并非盲目囤积,而是锚定订单需求的主动布局。但让人好奇的是,哪个领域的需求如此强劲,让公司投入重金备货?

抢占AI浪潮先机

工业富联之所以如此疯狂备货,正是瞄准了全球AI浪潮的机遇。

谷歌、微软、Meta和亚马逊四大科技巨头,计划在2026年合计投入超4000亿美元用于AI基建,巨额投入直接拉动了上游产业链的爆发式需求。

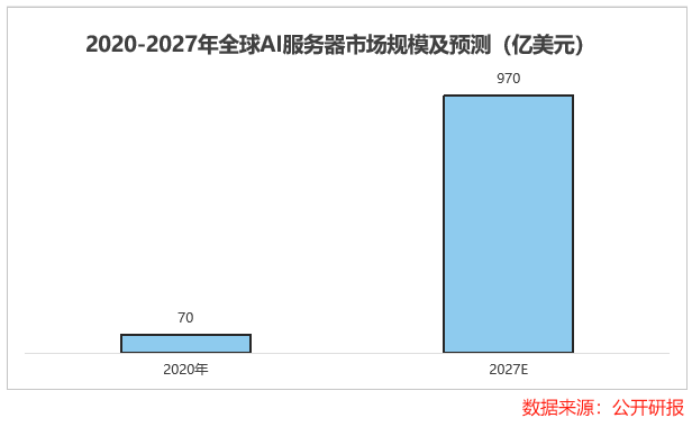

其中,AI服务器市场的增长势头尤为迅猛。

数据显示,2020年全球AI服务器市场规模仅70亿美元,预计2027年将飙升到970亿美元,年复合增长率超40%。如此广阔的市场空间,成为工业富联决心备货的核心因素。

事实上,工业富联早已前瞻布局AI服务器业务,并构建起了难以撼动的竞争壁垒。

截至2024年底,公司在全球拥有各类专利7224件,同比增长9.3%。

其中,40%的专利集中在云计算领域,AI服务器相关专利突破2000件,液冷技术相关专利超1000件,不仅稳居国内第一,在全球范围内也能跻身前三。

这些专利,已切实转化为强悍的技术实力。

其研发的超流体液冷方案,能轻松应对单芯片1500W的散热需求,将PUE值压低至1.06-1.1区间,较行业平均水平能耗降低超30%,在数据中心“降本增效”的需求下竞争力较强。

更关键的是,工业富联还依托全球11座液冷专线,搭建起年产能30万套液冷系统的产能壁垒,把高端市场牢牢攥在了手里。

与此同时,工业富联通过产业链垂直整合,进一步增强竞争力。

如今,公司已搭建起从芯片模组、PCB板、连接器到整机柜的全产业链布局。这种一体化解决方案,不仅有利于提升产品性能,还让客户黏性大幅增强。

凭借这样的优势,工业富联成为GB200系列产品的重要制造商,产品已实现量产爬坡,良率持续改善,出货量正逐季攀升。

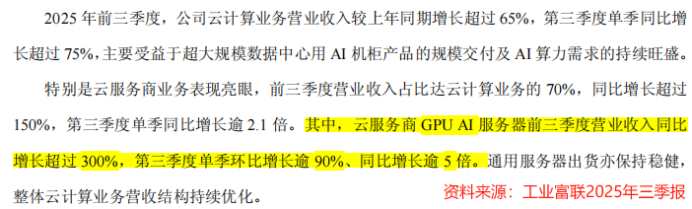

受益于AI算力需求的持续旺盛,2025年前三季度,工业富联云服务商GPUAI服务器业务营收同比增长超过300%,第三季度同比增长更是超5倍。

在此带动下,工业富联云计算业务收入也实现大增。2025年前三季度,该业务营收同比增长超过65%,第三季度同比增长超过75%。

为进一步夯实AI产业生态布局,工业富联近年还在不断加大投资力度。

12月2日,工业富联旗下子公司富联云计算(天津)有限公司的注册资本,从之前的8亿元增加到28亿元,增幅高达250%。

对此工业富联明确表示,此次增资将全部用于强化国内AI算力基础设施建设和研发投入,目的就是进一步巩固公司在AI算力领域的领先地位。

从AI基建的旺盛需求,到技术、产能的多重壁垒,再到业务高增与持续增资,工业富联在AI赛道的布局足够扎实。

现金流与减值的双重风险

虽然工业富联已在AI领域站稳脚跟,但其疯狂备货的举动,也并非毫无顾虑,两大风险正随之浮现。

首先,现金流压力持续加大。

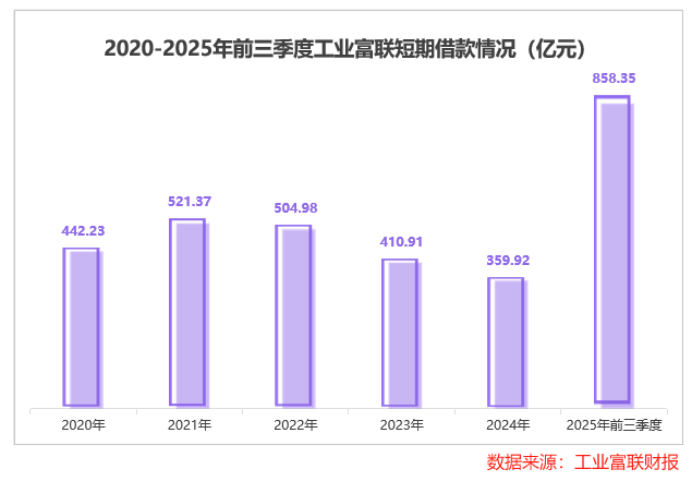

2025年前三季度,公司经营活动现金流净额为-41.4亿元,为维持运营,短期借款同比猛增147%至858.35亿元,资产负债率升至63.82%。

这种依赖债务融资的模式,在利率上升环境下将面临更高的利息成本,进一步挤压利润空间。

其次,不容忽视的存货减值风险。

AI产品的技术更新速度非常快,比如当下主流的GPU芯片,可能会被性能更强、更适配新需求的新一代GPU芯片替代。

如果工业富联提前备好的,还是适配旧款GPU芯片的原材料,等新一代技术普及后,这些备货就没法匹配新的生产需求,相当于变成了“过时货”。

这种情况下,这些货物要么降价才能卖出去,要么直接用不上只能闲置,进而面临跌价损失。

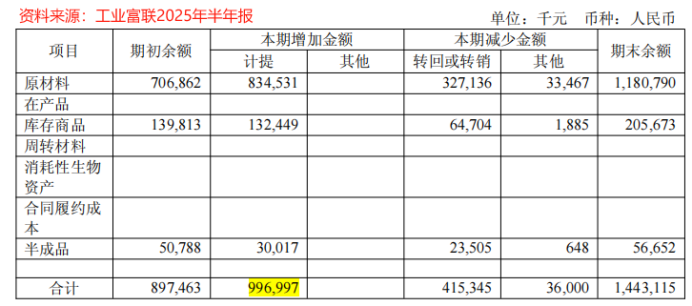

2025年上半年,工业富联已计提9.97亿元存货跌价准备。以当前1646.64亿元存货规模计算,即便仅10%减值,损失就达164.66亿元,减值压力不可小觑。

可见,工业富联在加紧备货抢占AI浪潮先机的同时,现金流承压与存货减值这两大问题,已成为其必须直面的挑战。

当工业富联以千亿存货押注AI浪潮时,它早已不是单纯的代工企业,而是试图在全球AI算力版图中争得话语权的参与者。

眼下,AI服务器需求的爆发为其铺就了增长通道,技术与产能壁垒也筑起了竞争护城河,但现金流承压与存货减值的风险,仍需其妥善应对。