深圳燃气2024年营收下滑8.34%,净利润微增1.19%

本文源自:金融界

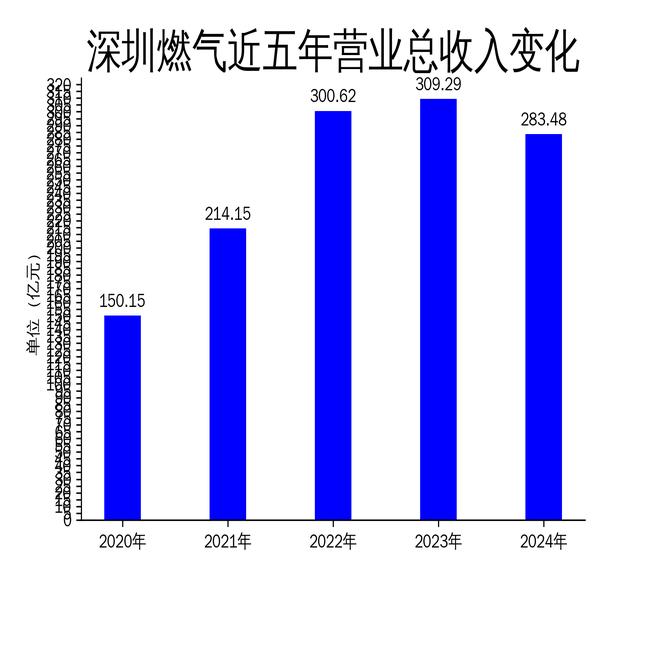

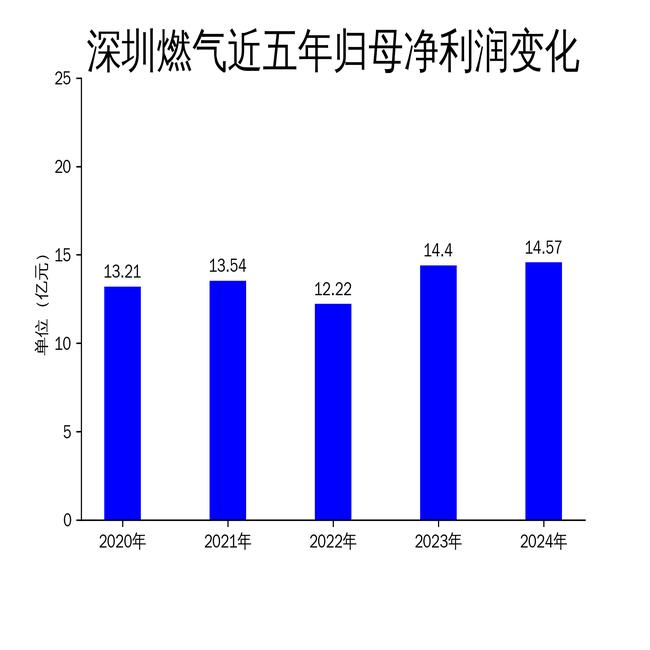

2025年5月5日,深圳燃气发布2024年年报。报告显示,公司实现营业总收入283.48亿元,同比下降8.34%;归属净利润为14.57亿元,同比增长1.19%;扣非净利润为14.04亿元,同比增长2.90%。尽管净利润有所增长,但营收的显著下滑和部分业务的利润减少,暴露出公司在市场竞争和业务结构调整中的挑战。

营收下滑背后的业务困境

深圳燃气2024年营业总收入同比下降8.34%,这是公司近年来首次出现营收负增长。从历史数据来看,2020年至2023年,公司营收一直保持增长态势,2022年甚至实现了40.38%的高增长。然而,2024年的营收下滑表明,公司在市场拓展和业务布局上遇到了瓶颈。

具体来看,报告期内公司营业收入为751,304万元,同比增长9.48%,主要得益于燃气批发收入的增加。然而,这一增长并未能抵消其他业务的下滑。智慧服务业务及综合能源业务的利润减少,直接导致归属于上市公司股东的净利润同比下降15.47%。这表明,公司在多元化业务布局上存在明显短板,尤其是新兴业务的盈利能力亟待提升。

此外,尽管天然气销售量同比增长25.10%,但管道天然气销售量仅增长7.00%,远低于天然气批发量180.88%的增幅。这一数据反映出,公司在传统管道天然气业务上的增长乏力,而批发业务的快速增长可能更多依赖于短期市场波动,而非长期竞争力。

净利润微增背后的隐忧

尽管深圳燃气2024年归属净利润同比增长1.19%,扣非净利润同比增长2.90%,但这一增长幅度远低于市场预期。从历史数据来看,2023年公司归属净利润同比增长17.80%,扣非净利润同比增长25.67%,而2024年的增速明显放缓。

报告期内,归属于上市公司股东的净利润为23,304万元,同比减少15.47%,主要是智慧服务业务及综合能源业务利润减少所致。这一数据表明,公司在高附加值业务上的盈利能力不足,未能有效支撑整体利润增长。此外,扣非净利润同比减少15.02%,进一步凸显了公司在主营业务上的压力。

值得注意的是,尽管天然气销售量大幅增长,但公司净利润增速并未同步提升。这表明,公司在成本控制和运营效率上存在一定问题。尤其是在天然气批发业务快速增长的背景下,如何平衡规模扩张与利润增长,成为公司未来发展的关键挑战。

区域业务增长不均,大湾区表现亮眼

从区域业务来看,深圳燃气在大湾区的表现较为亮眼。报告期内,大湾区城市燃气销售量为3.96亿立方米,同比增长10.92%,高于其他地区城市燃气销售量4.27%的增幅。这一数据表明,公司在大湾区市场的渗透率和竞争力较强,能够有效抓住区域经济发展的红利。

然而,其他地区城市燃气销售量仅增长4.27%,电厂销售量增长7.94%,增速相对较低。这表明,公司在非大湾区市场的拓展力度不足,未能充分利用全国市场的潜力。尤其是在电厂销售业务上,尽管天然气代输气量同比增长11.76%,但整体增速仍显缓慢,反映出公司在工业用户市场的竞争力有待提升。

此外,天然气批发量同比增长180.88%,虽然增速惊人,但这一业务的可持续性存疑。批发业务的快速增长可能更多依赖于短期市场供需变化,而非公司长期竞争力的体现。如何在批发业务与传统管道天然气业务之间找到平衡点,成为公司未来发展的关键。

总体来看,深圳燃气2024年年报显示出公司在营收和利润增长上的双重压力。尽管部分业务表现亮眼,但整体增长乏力,尤其是新兴业务的盈利能力不足,成为公司未来发展的主要挑战。