天风证券:台积电2Q23符合预期,看好AI驱动周期复苏

本文来自格隆汇专栏:天风研究,作者:潘暕团队

核心观点

台积电2Q23业绩整体符合预期,全球晶圆代工巨头展望三季度环比增长,预示行业有望进入上行周期。半导体周期有望在三季度开始复苏。人工智能有望成为本轮周期的创新要素,驱动周期上行。

事件:台积电于2023年7月20日发布2Q23业绩并召开法说会,公司二季度实现营收156.8亿美元,前期指引为152-160亿美元,符合指引;二季度实现毛利率54.1%,前期指引为52%-54%,超出指引上线;二季度实现经营利润率42%,前期指引为39.5%-41.5%,超出指引上线;

台积电2Q23业绩整体符合预期,全球晶圆代工巨头展望三季度环比增长,预示行业有望进入上行周期。公司2Q23营收符合前期指引区间,环比下滑体现了行业景气度下滑,行业主动去库存,导致IC设计客户向晶圆厂砍单带来的产能利用率下降,三季度公司指引营收环比增长,我们认为体现了公司三季度排产的好转,随着行业主动去库进入尾声,以及传统旺季的到来,三季度台积电营收指引的环比增长,我们认为预示着行业有望进入上行周期。

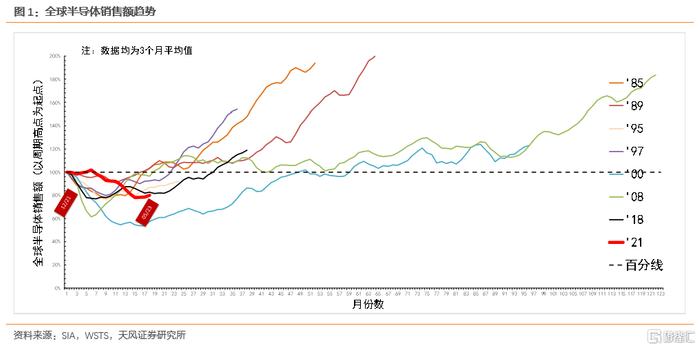

半导体周期有望在三季度开始复苏。根据SIA的数据,全球半导体销售额(三月平均值)自2021年12月见顶后,持续下滑,截至2023年2月,已下滑14个月,时间维度上,已经超出历史上多次半导体周期下行的时间,2月至5月,该数据持续环比小幅增长。

随着时间进入三季度,下半年新款手机开始供应链备货,下游消费电子有望迎来旺季,我们认为全球半导体月度销售额有望在下游新机备货、传统旺季、以及新需求的带动下,在三季度持续环比增长,半导体周期有望在三季度开始复苏。

人工智能有望成为本轮周期的创新要素,驱动周期上行。按照我们的预设,当前的ChatGPT模型至少在服务器上花费了3.47亿美元,其中CPU、GPU、DRAM分别为0.29、2.66、0.23亿美元。未来随着ChatGPT的市占率及应用端的发展,我们预测它的日活量(DAU)与每人每天生成单词2023年后均会呈现阶梯式高速增长直至2030年后放缓,服务器成本也将随之继续扩张,预计2030年服务器成本高达975.1亿美元,成为本轮半导体周期上行的创新要素。

建议关注:

1)半导体设计:汇顶科技/韦尔股份/思特威/中科蓝讯/江波龙(天风计算机联合覆盖)/圣邦股份/中颖电子/思瑞浦/扬杰科技/兆易创新/艾为电子/富瀚微/恒玄科技/乐鑫科技/全志科技/卓胜微/晶丰明源/声光电科/紫光国微/复旦微电/普冉股份/北京君正/东芯股份;

2)IDM代工封测:华虹半导体/中芯国际/长电科技/通富微电/时代电气/士兰微/扬杰科技/闻泰科技/三安光电;

3)卫星产业链:华力创通/电科芯片/复旦微电/铖昌科技/振芯科技/北斗星通。

风险提示:宏观经济的不确定性;技术创新进度的不确定性;行业竞争加剧;中美关系带来的行业不确定性。

注:本文来自天风证券于2023年7月22日发布的《天风·电子 | 台积电2Q23符合预期,看好AI驱动周期复苏》,报告分析师:潘暕S1110517070005

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。