天风证券:航空在历史底部,未来有望转向周期复苏

本文来自格隆汇专栏:天风研究 作者:陈金海团队

核心观点:

航空在历史底部,未来有望复苏。市场仍然聚焦航空疫后修复,我们认为应该转向周期复苏。航空收入和毛利率,与库存周期相关,当前处于历史低位。如果未来库存周期回升,航空收入和利润有望大幅增长。

经济复苏阶段,航空盈利弹性大。航空公司从低点到高点的盈利弹性大。未来航空供给有望低增长,而需求有望随GDP较快增长,供需错配有望使客座率上升、票价上涨,盈利弹性有望比以往周期更大。

股票牛市阶段,航空股价弹性大。在股票牛市和库存周期上行阶段,航空股股价往往成倍上涨。对比航运、有色、化工、造纸等周期行业,2020年以来航空指数涨幅偏低,航空股股价处于2015年以来低分位数。

正文

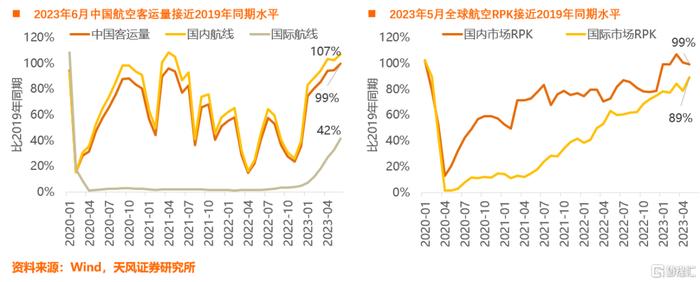

1.1 航空疫后修复即将完成

2023年6月,中国航空客运量达到2019年同期的99%,即将完成修复。

2023年5月,全球航空国内和国际市场RPK分别达到2019年同期的99%和89%,也即将完成修复。

我们认为:航空投资核心逻辑,应该从疫后修复,转向行业周期复苏。

1.2.1航空收入与库存周期相关

航空收入周期与库存周期相关,尤其是2011-2019年。

2008-2010年美国次贷危机,导致航空收入周期和库存周期错位波动。

2023年疫情影响消退,航空尚未呈现高盈利,或与库存周期在底部相关。

1.2.2库存周期处于历史低位

2022年来,中国和美国的库存周期下行已超过一年,都处于历史低位。

按库存周期3年半左右的历史平均规律来看,中美共振去库存可能已过半。

PPI是库存周期的领先指标,中国PPI已经处于历史相对底部,库存周期有望随之见底。

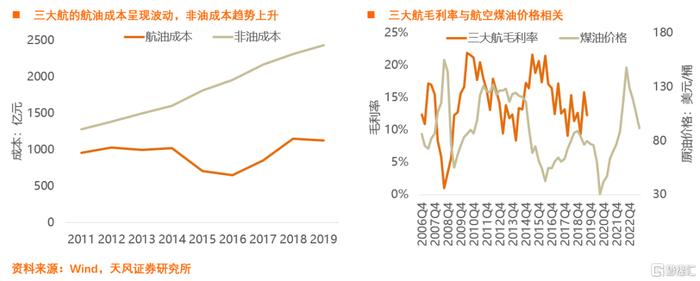

1.3.1航空毛利率与库存周期相关

三大航营业成本与营业收入波动趋势接近,也与库存周期相关。

三大航毛利率与库存周期相关:2007-2010年毛利率领先波动,2011-2013年同步波动,但是2015-2017年出现背离。

2023年初毛利率较低,与库存周期在历史低位有关。

1.3.2航空毛利率与油价相关

2015-2017年毛利率和库存周期背离,原因是油价大幅下跌。

2007-2019年,三大航毛利率与航空煤油价格呈反向波动。

在库存周期上行阶段,油价往往上涨,可能拖累航空公司利润率。

1.3.3燃油成本能否转嫁给旅客?

短期难以转嫁

第一层理解:航空公司收取燃油附加费,能转嫁部分燃油成本。

第二场理解:票价和燃油附加费都是旅客的支出,两者共同构成价格,而价格由供需决定,油价涨跌不影响短期供需,所以短期难以转嫁。

第三层理解:航空供给刚性、需求弹性,燃油成本波动难以转嫁给需求方。

2015-2016年煤油价格大幅下降,三大航毛利率大幅上升。

中长期可以转嫁

燃油成本变化影响供给曲线,航空公司调节供给,价格来达到新的均衡。

2018年煤油价格仍然大幅低于2013年,但是三大航毛利率已经接近2013年。

2.1航空盈利弹性大

2006年以来,三大航的毛利润和净利润大幅波动,呈现高弹性。

三大航利润与库存周期相关,两者往往同向波动。

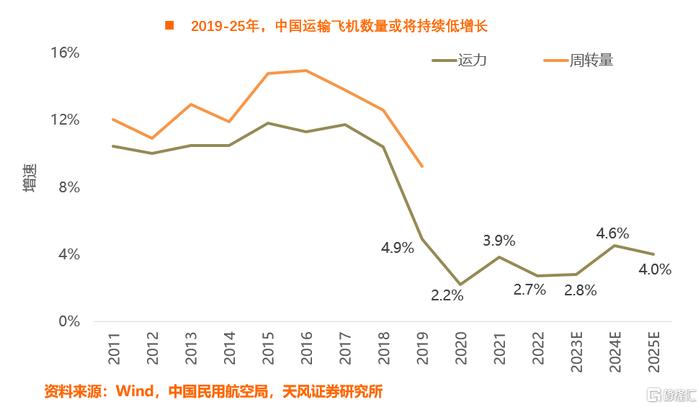

2.2航空供给有望低增长

2019-22年,中国运输飞机数量持续低增长。

根据主要飞机制造商的现有订单交付计划,我们预计2023-25年,中国民航飞机数量有望继续低增长,增速明显低于2011-18年。

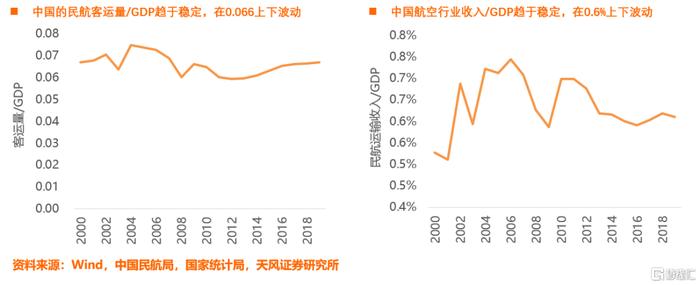

2.3.1航空潜在需求随GDP增长

经济发展带动公商务航空需求增长,居民收入提高带动因私航空需求增长。

航空客运量和航空收入与GDP的比值趋于稳定。

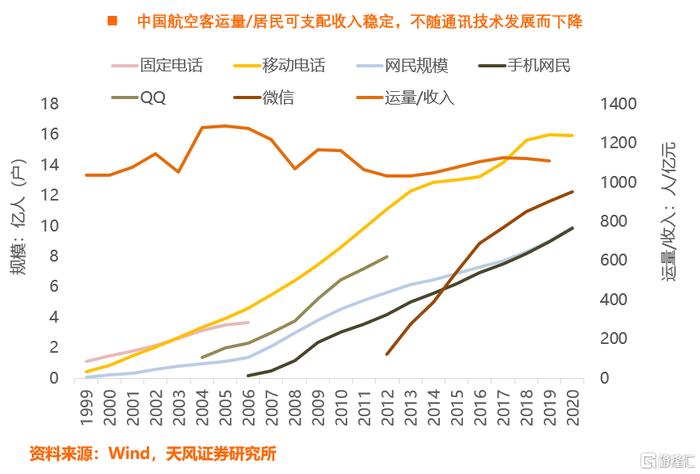

2.3.2航空需求受电子通讯影响小

通讯技术不断发展,但是中国航空客运量/居民可支配收入稳定。

我们认为即使疫后线上交流增加,但是未必影响航空需求。

2.3.3疫后国内航线RPK增幅接近GDP

疫后国内航线RPK增幅接近GDP增幅,说明疫后航空需求仍然随GDP增长。

根据Wind统计的预测,2023-2025年实际GDP增速5%左右,名义增速有望更高。

2023-2025年,航空需求增速有望超过供给增速,供需错配有望使客座率上升、票价上涨,盈利弹性有望比以往周期更大。

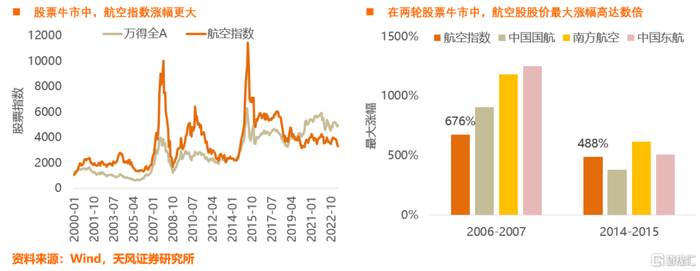

3.1股票牛市中,航空股涨幅大

在A股大盘指数大幅上涨阶段,航空指数往往涨幅更大。

2006-2007年A股牛市,航空指数最大涨幅676%,三大航A股最大涨幅9-13倍;

2014-2015年A股牛市,航空指数最大涨幅488%,三大航A股最大涨幅4-6倍。

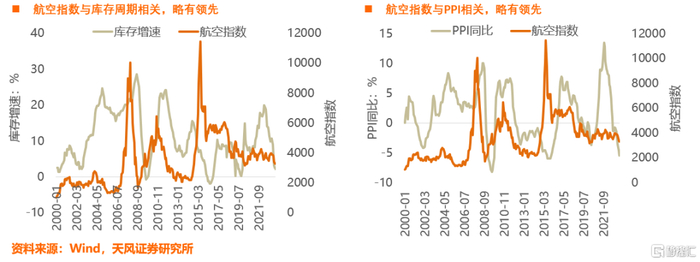

3.2库存周期上行,航空指数上涨

航空指数与库存周期相关,可能是因为航空业利润与库存周期相关。

航空指数领先于库存周期和PPI。如果库存周期将上升,航空股或将领先上涨。

当前航空指数、库存周期都处于历史偏低水平。

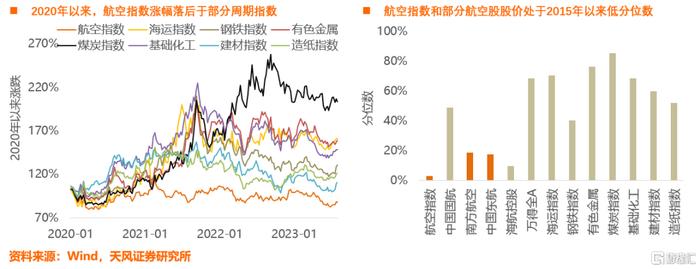

3.3航空股股价处于历史低位

对比其他周期板块,2020年以来航空指数的涨幅偏低。

航空指数和部分航空股股价处于2015年以来的低分位数。

风险提示:全球经济增速下行,疫情出现反复,燃油价格大幅上涨,人民币继续贬值。

注:文中报告节选自天风证券研究所于2023年8月6日公开发布研究报告《天风交运陈金海:航空机场:从疫后修复,到周期复苏》,分析师:陈金海S1110521060001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。