天风证券:我国财政赤字空间或将进一步打开

本文来自格隆汇专栏:天风宏观宋雪涛 作者:宋雪涛

核心观点

整体财政赤字空间是否进一步打开,表面上取决于中央财政扩张和地方财政收缩的相对幅度,但本质上取决于未来的内外部压力和综合国力,是动态博弈下的结果。在债务可持续发展的角度下,如果科技、外交、军事等持续突破,则我国整体财政赤字空间或将进一步打开。不管是漂亮的去杠杆还是漂亮的加杠杆,核心还是发展。

摘要

今年两会设定的赤字率目标为3%,10月人大常委会批准增发一万亿国债后,今年赤字率上调到3.8%左右,引发了市场对财政空间和思路的讨论。有观点认为万亿国债的增发意义重大,意味着就此打开了财政空间。

实际上,将中央和地方赤字汇总起来计算的广义赤字率,可能既不止3%,也不止3.8%。

广义赤字也可以有不同口径。

窄口径的广义赤字,天风证券定义为“一般公共预算的收支缺口”;中口径的广义赤字,天风证券定义为“一般公共预算和政府性基金的收支缺口”;较宽口径的广义赤字,天风证券定义为“一般公共预算和政府性基金的收支缺口以及城投债券净增额”;宽口径的广义赤字,天风证券定义为“一般公共预算和政府性基金的收支缺口以及城投带息债务净增额”。

我们先不考虑规模庞大的城投带息债务。

由于2014年审计甄别地方政府隐性债务,将地方政府一类债务在2015年一次性纳入地方政府法定债务管理,导致窄口径和中口径的广义赤字率从2015年开始便突破了3%,此后持续高于3%。

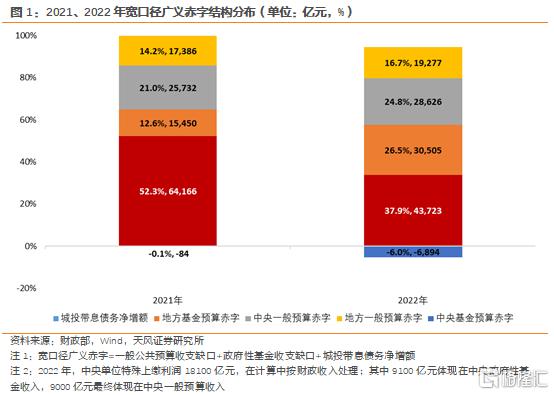

而且从2018年开始专项债等政府性基金预算中的赤字加速扩张,中口径的广义赤字率与窄口径的广义赤字率的差距逐年拉大,2022年窄口径和中口径的广义赤字率分别为4.0%、5.9%(将中央单位特殊上缴利润18100亿元按照财政收入处理)。将四季度增发的万亿国债考虑在内后,天风证券预计2023年窄口径和中口径的广义赤字率分别为5.0%、7.2%,较2022年分别提升1.0、1.3个百分点。

如果将城投融资认定为地方政府的表外举债,将城投带息债务的净增规模也考虑在内,那么2022年宽口径的广义赤字率高达9.5%。

所以,如果将中央和地方汇总来看,我国财政政策实际上一直保持着积极的状态。真实的广义赤字率早已超过3%,所谓3%红线,并未对财政扩张形成实质性约束。

与其他国家相比,我国中央政府的杠杆率不高。截至2021年,根据世界银行数据,经合组织成员国、高收入国家、后人口红利国家中央政府杠杆率分别为122.3%、126.9%、127.6%,而我国中央政府杠杆率则仅为20.3%,不及美国的一半,明显低于全球其他主要国家。

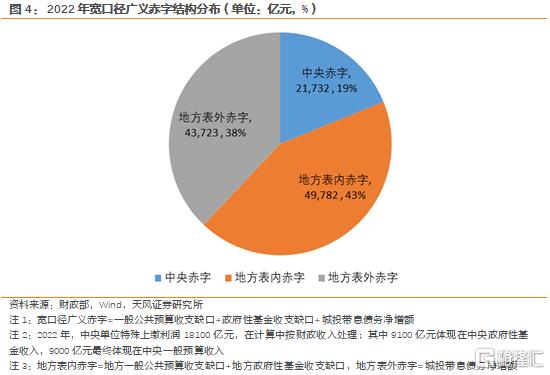

在过去多年财政赤字扩张的过程中,地方政府发挥了主要的作用。2022年宽口径财政赤字中,中央政府贡献约19%,地方政府表内(即一般预算+政府性基金)贡献约43%,地方政府表外(即城投带息债务)贡献约38%。

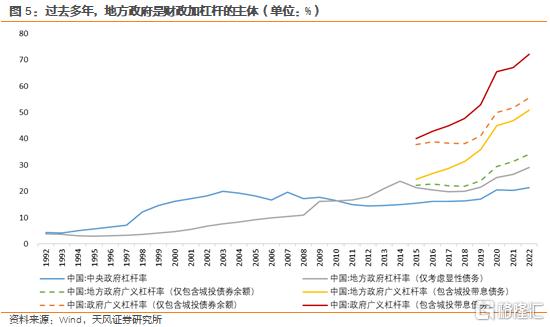

过去多年,我国财政加杠杆主要通过地方政府完成。2022年,考虑城投带息债务后,我国政府杠杆率为72.2%,较2015年提升32.2个百分点。其中,考虑城投带息债务后的地方政府广义杠杆率为50.8%,较2015年提升26.3个百分点,地方政府广义杠杆率是中央政府杠杆率的2.4倍,而2015年则仅为1.6倍。

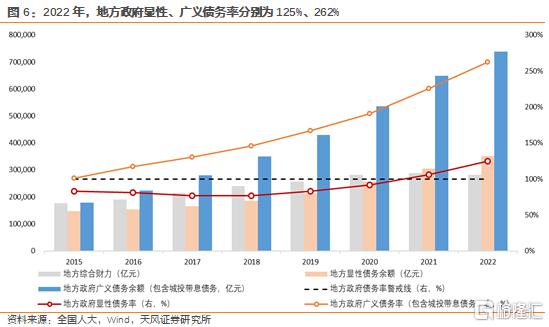

经过多年的债务扩张,地方政府债务压力已经处于较高水平。2022年末,我国地方政府显性债务余额(即纳入地方政府财政预算的一般债务余额和专项债务余额)约35万亿元,地方政府显性债务率(即“显性债务余额/综合财力”,综合财力=一般预算收入+政府性基金收入)约为125% ,较2021年大幅提高19个百分点,已经超出了我国地方政府债务率100%的警戒线,甚至高出国际常用的120%的最高警戒线5个百分点。

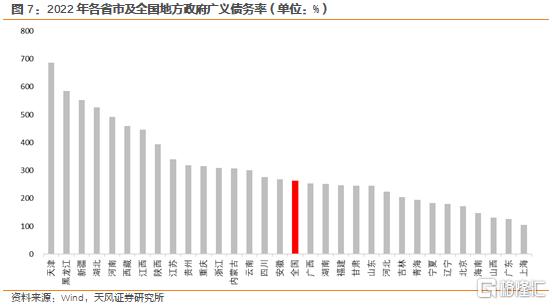

再考虑超过50万亿元的隐性债务后,当前地方政府债务压力明显偏大。截至2022年,我国地方政府宽口径债务率已经达到262%,较2021年提升37个百分点,天津、黑龙江、新疆、湖北明显偏高,超过500%。

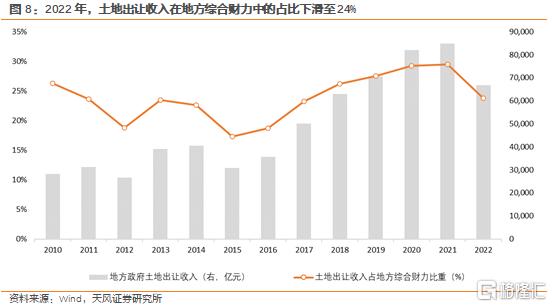

虽然3%不是约束,但今年还是上调了狭义赤字率,无法忽视的原因之一是房地产下行进一步加大了地方政府的偿债压力。

而今年土地财政仍在继续走弱。今年1-10月,地方政府土地出让收入约为3.5万亿元,较去年同期下降20.5%。

债务高企和土地出让收入下滑放大了地方政府的债务风险,因此,今年7月24日的中央政治局会议首次提出了“要有效防范化解地方债务风险,制定实施一揽子化债方案”[1]。

地方政府债务,目前仍然处于“铁索连舟”的状态,显性债务与隐性债务密切关联,不同区域、不同主体的隐性债务也相互关联。目前,无论是出于防风险考虑,还是出于稳增长考虑,短期内均需避免以城投债务为代表的地方债务出现实质性风险暴露。

所以,在财政已经比较积极但仍需继续扩张的情况下,中央政府需要接替地方政府成为财政加杠杆的主体。

万亿国债的增发代表了这种财政发力的结构性变化开始出现,并且中央金融工作会议也明确要求“建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构”,从政策设计层面也明确了政府加杠杆主体由地方向中央转移的路线。

地方债务收缩、中央债务扩张,只能说明财政赤字的结构正在发生变化,但结构的调整,并不能直接指向整体财政赤字将进一步扩张。

赤字率的约束是什么?

制约财政赤字扩张空间的并非当期通胀压力或3%的赤字率经验值红线,而是政府负债的可持续性,而负债可持续性则取决于国家信用。与个人借贷类似,国家信用越强,则可承担的债务规模也就越大。

国家信用的背后,是一个国家的综合国力。综合国力由软实力和硬实力组成:软实力是由技术、劳动力、资本等决定的潜在经济增速;硬实力则由政治、外交、军事等决定。

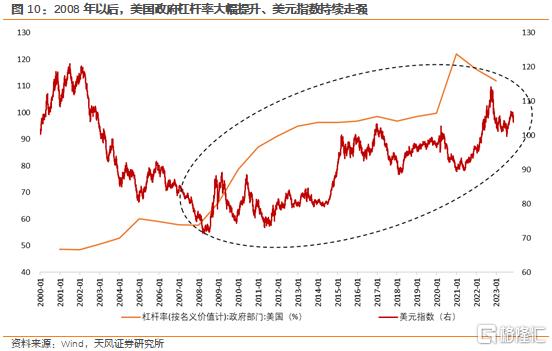

2008年以后的美国就是典型的案例。2008年以后,美国为了应对金融危机带来的冲击,大幅提升政府杠杆率,政府杠杆率由2007年的57.7%大幅提升至2022年的111.9%;但由于美国综合国力仍在不断增强,并领先全球其他国家,因此美元指数并未因财政赤字大幅扩张而走弱,反而在持续走强。

反观2008-2014年间的欧洲,由于其财政扩张缺少综合国力的支撑,不具有可持续性,非但没有缓解欧洲的经济压力,反而造成了欧元的贬值和债务风险的积累。

因此,一个国家财政赤字的上限并非3%的赤字率,也不是一个固定的数值,而是在综合国力、债务规模发展、国际竞争博弈中形成的动态均衡。

回到我国财政空间这个问题上。举债结构的调整是比较清晰的,房地产周期长期下行(详见报告《地产下行的尽头:多少亿平是终点?――中国房地产市场的长期需求测算》2022.10.20)、土地财政退坡,意味着地方政府表内外举债空间可能已经逼近了上限,未来需要由中央接替地方成为加杠杆的主体,万亿国债增发开启了中央地方债务结构优化的进程,中央财政的赤字空间或许就此打开。

整体财政赤字空间是否进一步打开,表面上取决于中央财政扩张和地方财政收缩的相对幅度,但本质上取决于未来的内外部压力和综合国力,是动态博弈下的结果。在债务可持续发展的角度下,如果科技、外交、军事等持续突破,则我国整体财政赤字空间或将进一步打开。

不管是漂亮的去杠杆还是漂亮的加杠杆,核心还是发展。回到足球赛的比喻,压力大的时候退到中线内防守反击,压力小的时候推到中线外全面进攻。足球是圆的,债务也是圆的。足球场上需要根据对手状态随时进行攻守转换,赤字率也需要根据外部环境变化、综合国力长进、防风险压力而保持进退自如,进可攻退可守,这是以发展为中心的债务平衡状态。

风险提示:城投平台的认定可能存在偏差;部分数据的口径不完全一致,可能会造成测算结果的偏差。

注:本文来自天风证券于2023年11月22日发布的《天风宏观宋雪涛:赤字率的空间》,报告分析师:宋雪涛S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。