跌幅第一,传闻翻飞,天风证券为何突然来到风口浪尖上?

证券板块成为昨日A股的焦点之一,尤其是两大传闻夹击之下,天风证券盘中跳水受到关注。消息面上主要涉及两大传闻及解读:

一是市场对天风证券债务存在担心和疑虑,并据此延伸“天风证券境外发债担保439亿元,债券马上到期”的传闻,认为债务压力之下,公司的流动性风险逐渐凸显;

二是天风证券股价承压,或触及退市风险。有观点认为,由于天风证券近两年受市场景气度下行及股东变更后,公司资产质量、业绩出现一些净亏损,市场就此有所担忧ST问题。

从天风证券公告来看,“为境外发债担保439亿元”不实,目前已知的境外担保只有3亿美元,并非439亿,且这部分已经用于6月5日到期境外债正常兑付。

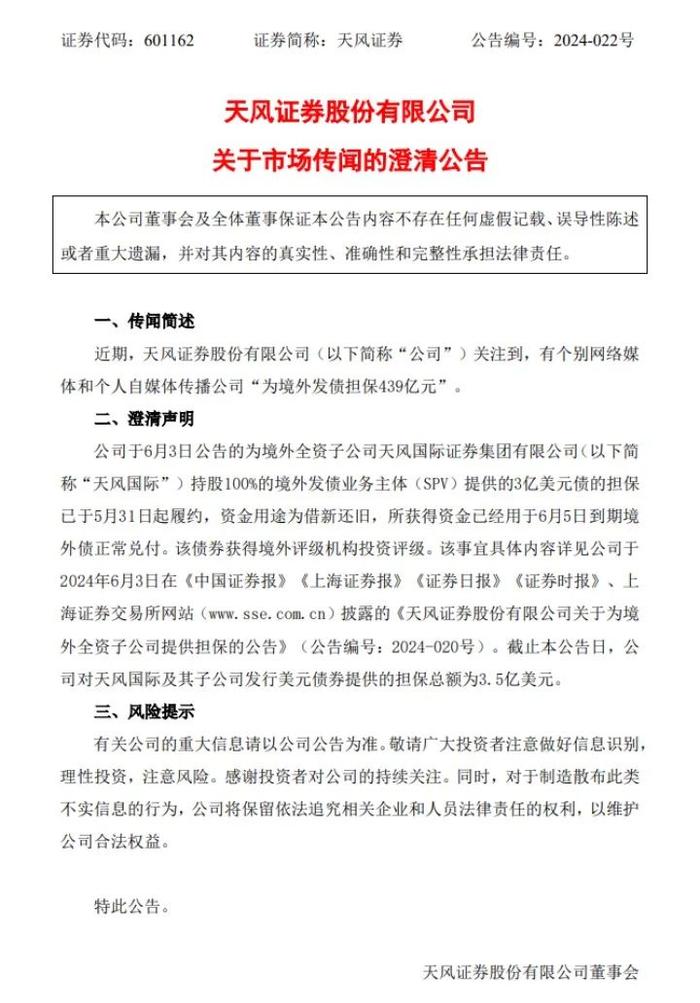

图为天风证券最新公告

图为天风证券最新公告此外,天风证券还称,该债券获得境外评级机构投资评级。截止本公告日,公司对天风国际及其子公司发行美元债券提供的担保总额为3.5亿美元。

天风证券对记者表示,敬请广大投资者注意做好信息识别,理性投资,注意风险。同时,对于制造散布此类不实信息的行为,公司将保留依法追究相关企业和人员法律责任的权利,以维护公司合法权益。

调查一:“境外发债担保439亿元,债券马上到期”数据失真

那么,天风证券目前债务情况、基本面以及二级市场的压力究竟如何?基于财报、公开信息、上市公司公告以及多方采访,财联社记者也做了一定调查。从结果来看,昨日市场流传的主要观点均存在一定误读。

一是天风证券的债务情况。整体来看,天风证券2023年末资产负债率为75.30%,较2022年降低了0.42%。从证券行业来看,2023年43家上市券商中有38家资产负债率高于70%,天风证券资产负债率为45家上市券商中位,资产负债率水平基本与行业保持一致。

针对市场关注的“天风证券境外发债担保439亿元,债券马上到期”的传闻,根据近期发布的所有公开公告,目前天风证券境外担保仅3亿美元,也就是最新发布的这一高级美元债,不存在额外的境外担保余额。

今年6月3日,天风证券公告,公司的境外全资子公司天风国际因业务发展需要,由其下设境外特殊目的机构TFI OVERSEAS INVESTMENT LIMITED发行金额3亿美元、期限2年的美元债券。公司及天风国际作为担保人,于2024年5月31日与建设银行(亚洲)股份有限公司签署了担保协议,为SPV发行的本次债券提供无条件及不可撤销的保证担保。

该SPV是天风证券海外全资子公司天风国际的离岸融资平台,于2021年9月30日成立,主要承担债务融资、债券发行等特殊目的。业内人士称,SPV是境外比较常见的模式,其作为发债主体不涉及业务、净资产较小是非常正常的现象。

天风证券称,公司于6月3日公告的为境外全资子公司天风国际持股100%的境外发债业务主体(SPV)提供的3亿美元债的担保已于5月31日起履约,资金用途为借新还旧,所获得资金已经用于6月5日到期境外债正常兑付。

据记者了解,这笔2年期高级美元债是湖北今年首单担保结构境外投资级债券。数据显示,该债券获得较多投资人关注,比如由初始价格指引充分收窄40bps,收到各类机构订单超100个,峰值订单规模超过15亿美元,市场化订单比例超40%,且订单簿来源丰富,涵盖中国内地、香港特别行政区、中国台湾地区,以及日本、韩国、新加坡、欧洲各国。

公开资料显示,作为湖北省属核心的海外金融服务平台和投融资平台,天风国际有力增强了湖北企业赴境外发债的成效,同时结合湖北省政府积极推动“走出去”“引进来”招商引资战略,良好的国际评级和市场超额认购,也显示出国际资本对湖北发展潜力的高度期待和正面预期。

记者也从接近天风人士处获悉,此次担保主要为了满足天风国际的生产经营需要,有利于其稳健经营和长远发展,且天风国际具备债务偿还能力,担保风险完全可控。也有市场人士称,旺盛的资本中介业务需求激发了券商通过各种方式融资的动力,尤其是在资金充裕、利率较低时期,券商有更强烈的融资需求。券商就可以享受到丰厚的“利差”收益。从某种意义上来看,券商资本中介业务与银行传统的存贷款业务,有着异曲同工之妙。

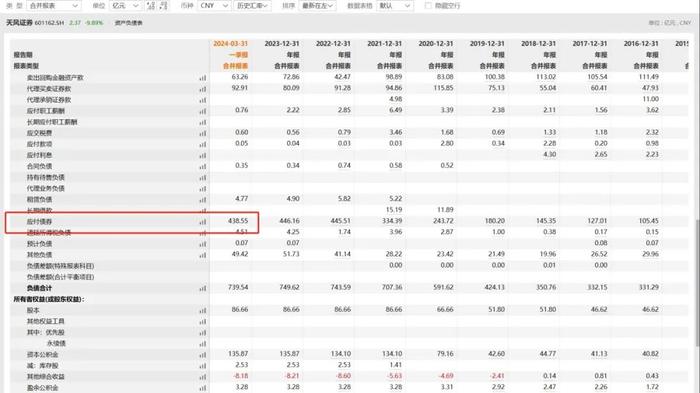

值得关注的是,关于市场关注的天风证券财报内的债券压力,比如439亿元担保,记者注意到,这一数据实则更像是公司一季度报表所体现的“应付债券账面金额”,二者数据有所混淆。有非银金融研究员分析认为,昨天市场流传的关于天风证券债券问题的解读,存在数据上面移花接木以及嫁接处理。

图为天风证券截至一季度的应付债券情况,438.55亿元与网传439亿元担保极为接近

图为天风证券截至一季度的应付债券情况,438.55亿元与网传439亿元担保极为接近对于天风证券的债务压力,市场讨论比较多的就是公司的“应付债券账面金额”数据过于高企,有观点称,根据截至2023年末,天风证券应付债券账面金额为446.16亿元,占其总资产的比例高达44.82%,在43家上市券商中位列榜首,高债务融资将带来隐患。

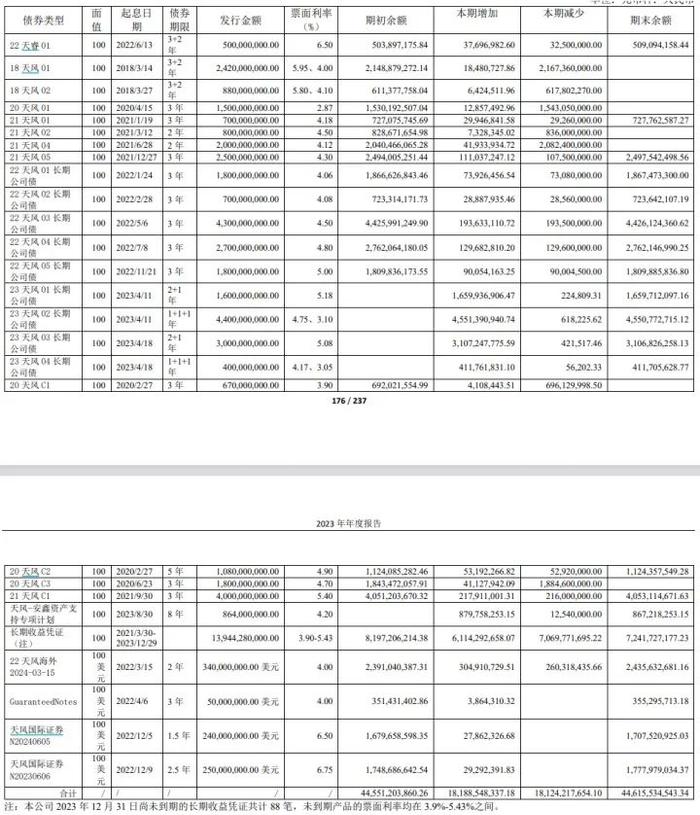

据记者了解,应付债券是指企业为筹集资金而对外发行的期限在一年以上的长期借款性质的书面证明,约定在一定期限内还本付息的一种书面承诺,它属于长期负债,并不是根据字面解释简单理解为天风证券必须在近期归还。根据财报,目前天风证券仍在发行的债券期限多数将在2025年或者之后到期,不存在大面积即将到期这一情况。

图为天风证券目前尚未到期的债券情况一览,多数并不在近期到期

图为天风证券目前尚未到期的债券情况一览,多数并不在近期到期调查二:业绩确有承压,但无触及被交易所施加风险警示情形

二是天风证券或将ST,在业界人士看来,这一结论从论据到推导过程也并不妥当。首先明确的是,从近几年业绩看,天风证券确实业绩有所承压,2021至2023年,天风证券分别实现营收44.06亿元、17.21亿元、34.27亿元;分别实现归母净利润5.86亿元、-15.09亿元和3.07亿元。

不过随着公司股东变更成为湖北国资券商,业绩有望好转。一方面,天风证券实际上2023年已扭亏为盈,另一方面天风目前董事会成员中湖北省内所持董事会席位较多,实控人地位更加坚实,基本面有望持续改善,看好公司业绩企稳向好。

2022年12月28日,天风证券发布公告称,公司收到证监会《关于核准天风证券股份有限公司变更主要股东的批复》,核准宏泰集团成为公司控股股东。2023年2月,天风证券完成了控股股东的变更,宏泰集团直接持有天风证券13.84%股份,与其一致行动人武汉商贸集团有限公司合计持有天风证券22.62%股份,也成为天风证券的控股股东,联发投集团则退出了股东行列。

天风证券作为湖北宏泰集团旗下规模最大的金融公司,得到充足的资本支持和丰富的业务资源。资料显示,宏泰集团是湖北省最大的金融控股平台,已形成“3+N”全牌照,即银行、证券、保险三大主要金融牌照,并拥有资管、金服、租赁、保理等多张类金融牌照。

可以看到,证券行业高质量发展依然是当前主基调。目前来看,湖北省属唯一券商的身份背景下,天风证券如何运用自身业务禀赋促进湖北省地方产业的发展,同时增强自身综合实力,成为行业关注所在。湖北宏泰集团与天风证券在业务协同方面高度互补,业界看好二者协同发展,目前宏泰集团与天风证券二者融合产生的“1+1>2”效应快速释放。

有非银分析师认为,公司湖北国资券商,受到宏泰、地方政府、监管机构多重监管,不可能出现境外担保披露不实的情况。

2023年12月初,天风证券发布公告表示,在当前以净资本和流动性为核心的监管体系下,天风证券需通过补充净资本,推动业务全面发展,提升业务质量。因而,天风证券拟向湖北宏泰集团借入不超过40亿元的次级债务,其中首次借入金额20亿元。期限为5年,利率为年化5%,按季付息,到期一次性还本。到了12月底,天风证券表示,公司已向湖北宏泰集团完成40亿元次级债务的借入。

有非银分析师受访时谈到,在当前以净资本和流动性为核心的监管体系下,湖北宏泰集团向天风证券借出40亿元次级债务已完成,这将为天风证券的净资本带来约13%的提升,将有效改善接近预警线的风控指标,有效提升净资本水平。

也值得一提的是,昨日传闻中涉及的天风国际信用评级也比较稳定,也不存在大的风险提醒。今年2月,天风国际首获惠誉投资级国际评级,展望稳定,成为湖北省及中部地区唯一一家获投资级国际评级的中资券商香港子公司;4月,获日本评级机构JCR投资级主体信用评级A-,展望稳定,为中资券商境外子公司第二家。

去年以来,天风国际也赋能支持母公司天风证券陆续获中诚信授予主体信用评级Ag-,惠誉授予国际主体信用评级BBB-,以及日本评级机构JCR投资级主体信用评级A-,评级展望均为“稳定”。国际评级机构及投资人认为,天风国际作为天风证券进入境外资本市场的唯一枢纽,以及向中国核心市场以外扩展的首要平台,发挥着核心战略性作用。