天风证券:外资流出背景下 内资机构的定价话语权正在提升

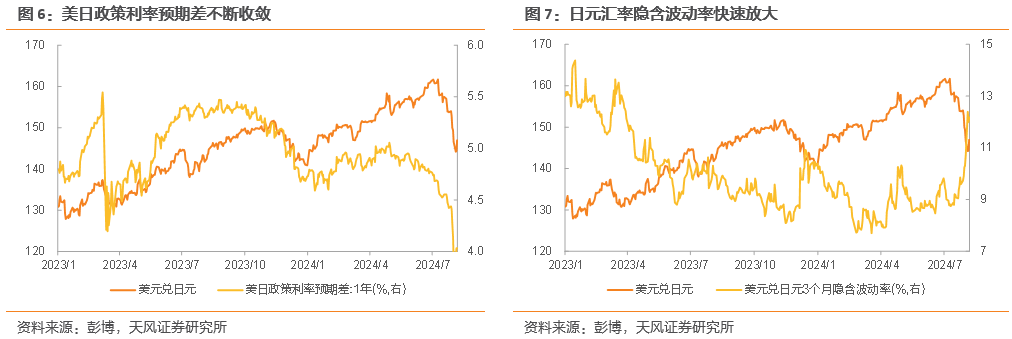

从隔夜指数掉期(OIS)所反映的政策预期看,美日未来1年的政策利率差自4月份以来不断弥合,但日元汇率对利差变动脱敏并持续贬值,直到近期在美国衰退隐忧与日央行加息落地的催化下回归同频,节奏上与其他大类资产变化也较为一致,因此基于利差收缩导致的套息交易逆转或是本次全球市场盘变的主要原因。外资流出背景下,内资机构的定价话语权正在提升,中国权益资产的核心定价因素仍在国内基本面。

7月上旬以来,全球大类资产走势出现异动,美、日、欧股票市场出现筑顶迹象并在随后加速下跌,十年期美债收益率一度降至3.79%,为近一年来最低水平,布伦特原油也呈现明显的下跌趋势。滚动相关性方面,美股与美债利率、原油、美元指数从7月中旬的弱负相关迅速翻转至当前高度正相关水平,同时以期权定价所反映的大类资产波动也出现大幅抬升现象,共同反映全球市场正处于尾部风险状态。

从隔夜指数掉期(OIS)所反映的政策预期看,美日未来1年的政策利率差自4月份以来不断弥合,但日元汇率对利差变动脱敏并持续贬值,直到近期在美国衰退隐忧与日央行加息落地的催化下回归同频,节奏上与其他大类资产变化也较为一致,因此基于利差收缩导致的套息交易逆转或是本次全球市场盘变的主要原因。

卖出日元、做多美国是过去两年日元套息交易核心

若日元套息交易的资产端为美股,则要涉及美股上涨空间与持续性的问题,也就是对美国经济韧性与AI产业趋势做进一步讨论。利率曲线结构可以表达市场对经济的看法,短端利率代表政策意志,长端利率反应经济预期,衰退情景下短端收益率下行幅度要快于长端利率,即央行需要降低政策利率使资金成本低于远期回报,以此提振实体的生产意愿。长期而言,日经225与美国长短期利差之间具有较为明显的负相关性。

需要注意的是,股市与经济之间也并非简单映射,产业趋势的出现也能使对应板块走出独立行情,如美股科技七巨头受益于AI革命而具有较高的超额收益,使得资金在对应板块和个股的配置意愿有所加强,日元套息收益进一步提升。

日元套息交易的负债端关注日元资金成本与外汇空头净持仓变动

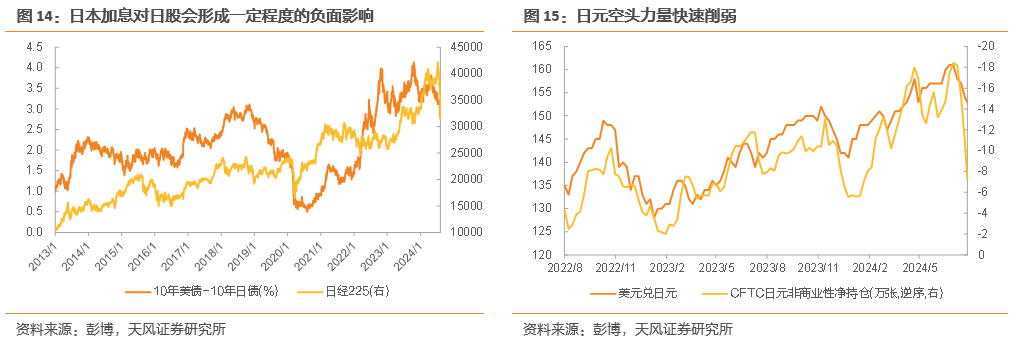

日本央行加息显然会提高套利者的拆借成本,对美股(美日套息交易)、日股(本币负债与日股同时受益于汇率贬值,投资者享受双重收益)、日债(美日利差反向交易)都将会造成一定的负面冲击。此外针对跨国的套息交易也需要留意做空日元的情况,从CFTC日元非商业净持仓的变化看,日元净空单已从7月初的18万张降至月末约7.3万张,处近两年的平均水平,考虑到仅因为套息交易反转不大可能使得全部日元空头全部平仓,多头回补力量或将边际转弱。

日股与美股在短期政策明朗前或维持震荡状态,中期维度仍具有挑战

8月7日,日本央行副行长内田真一表示,“如果市场不稳定,将不会加息”“与市场沟通需要小心谨慎,市场过度反应不可取”,鸽派言论对市场的恐慌情绪起到缓和,短期内在利率预期稳定的前提下预计日元汇率或出现一定程度的回撤。在7月通胀与就业数据公布前,美国的衰退定价情绪也有望保持谨慎,美债长端利率或实现一些修复,美日利差再次阔开,减缓套息交易的平仓压力。此外历史经验也表明,但VIX指数突破40阈值并筑顶后,短期内美股也常出现震荡反弹行情,深度调整的概率不大。

长期来看,日本央行或在货币政策上保持后瞻性,等待内生性通胀趋于稳定后再对货币政策正常化,同时在美国经济仍能实现软着陆的基准情形下,长端美债利率或保持高位运行,日股与美股在中期维度上仍有挑战。

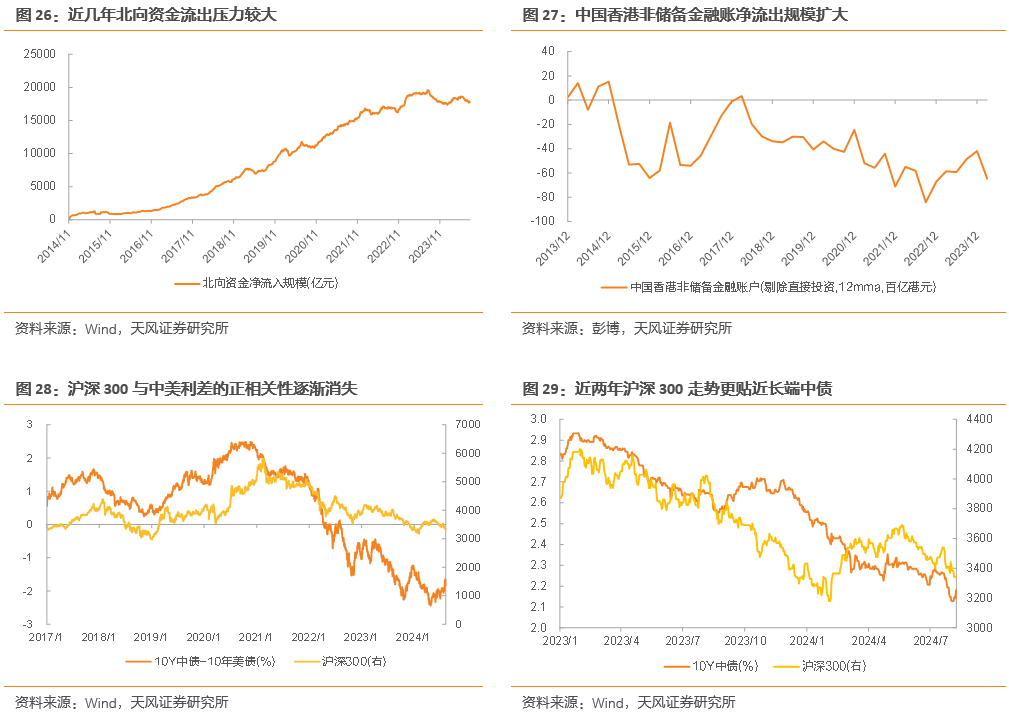

外资流出背景下,内资机构的定价话语权正在提升,中国权益资产的核心定价因素仍在国内基本面

从2023年开始,无论是A股的北向资金,还是中国香港剔除直接投资后的非储备金融账户,均出现外资净流出迹象,外资份额的回落将使其在资产定价的话语权降低。2023年以前,沪深300与中美10年期利差高度相关,背后含义是中债代表中国经济状况、美债代表全球资金成本,二者差值代表实际回报率,是股指的有效代理变量;而在2023年后,美债的影响力不断下降,除今年2-3月份的技术性牛市外,沪深300整体与10年期中债利率正相关,期间美债纵然有所回落但也很难让A股掀起波澜。

事实上,资金成本下降只是充分条件,而流入意愿才是必要条件,对海外投资者而言,在地缘政治博弈的紧张状态下,即使自身持有的流动资金较为宽裕,大规模进行国别配置的意愿也可能有所降低,流动性条件改善或难以外溢到全球股市上。从这个角度看,AH股的定价核心将进一步回归国内基本面,当国内经济实现强劲复苏时,权益的胜率与赔率或将得到显著提升。

风险提示:海外流动性快速收紧;美国经济硬着陆风险;国际局势复杂化。