国海化工|三角轮胎公司动态研究:深耕细分市场领域产品性能,2025Q2 单季度归母净利润环比大幅改善

(来源:靠谱化工股)

01 2025 年上半年轮胎销量同比下降,公司归母净利润短期承压

2025年上半年实现营业收入47.78亿元,同比-4.50%,主要受到国内替换市场需求不足,国际市场突发事件较多及市场竞争加剧等因素影响。

2025年上半年,公司生产各类轮胎1214.61万条,同比+0.95%,产能利用率90.36%;轮胎销量1112.03万条,同比-9.06%,产销率91.55%。

2025年上半年,公司实现归属于上市公司股东的净利润3.96亿元,同比-35.31%;期间费用方面,2025年上半年公司销售费用率为3.84%,同比-0.06个pct;管理费用率2.67%,同比+0.14个pct;研发费用率1.82%,同比+0.39个pct;财务费用率-0.44%,同比+0.16个pct。2025年上半年,公司经营活动现金流净额为3.66亿元,同比-23.43个pct。

02 2025Q2 公司轮胎产销量环比提升,归母净利润环比大幅改善

2025年Q2单季度,公司实现营业收入25.34亿元,同比-3.22%,环比+12.89%;其中,轮胎产品销售收入25.18亿元,同比-3.04%,环比+12.91%;产量628.56万条,同比+4.10%,环比+7.26%;销量585.06万条,同比-7.14%,环比+11.02%;轮胎产品均价430.36元/条,同比+4.42%,环比+1.70%。

2025Q2单季度,公司实现归母净利润2.30亿元,同比-27.71%,环比+38.45%。2025Q2单季度,公司销售费用率约3.63%,同比-0.04个pct,环比-0.44个pct;管理费用率为2.60%,同比+0.02个pct,环比-0.13个pct;研发费用率为2.07%,同比+0.43个pct,环比+0.54个pct;财务费用率为-0.37%,同比+0.42个pct,环比+0.16个pct。

03 深耕细分市场领域产品性能,持续增强轮胎市场竞争力

面对愈加激烈的市场竞争环境,公司发挥品牌优势,持续加深与配套客户的合作,加强新产品、高性能产品的推广和渠道新客户开发。上半年商用车胎内贸销售、乘用车胎内贸配套销售保持稳定,子午工程胎内贸配套销售实现15%以上的增长;乘用车胎产品在外贸市场实现收入利润双增长。

2025年上半年,公司沿“高性能+差异化”路线,继续调优产品结构。商用车胎扩充TRU-A11公交系列,预研第三代新能源公交胎,同步推出渣土车、中长途牵引车专用花纹及全规格轿运车胎,并依欧盟新法规快速调整出口型号;乘用车胎完成中欧高速雪地胎、电动车专用胎换代,完成配套比亚迪、上汽通用五菱、现代起亚、郑州日产及江铃等多个配套项目开发及投产。针对矿山、沙漠及多用途工况,公司重点开发抗切割、高耐磨巨胎新品。同时,公司“三角”特种越野子午线轮胎通过规格系列化、花纹差异化、高速轻量化及防护多功能化迭代,完成工业子午胎与轻型载重越野胎验证,沙漠花纹耐高温性能再升级,进一步夯实高端配套与极端场景竞争力。

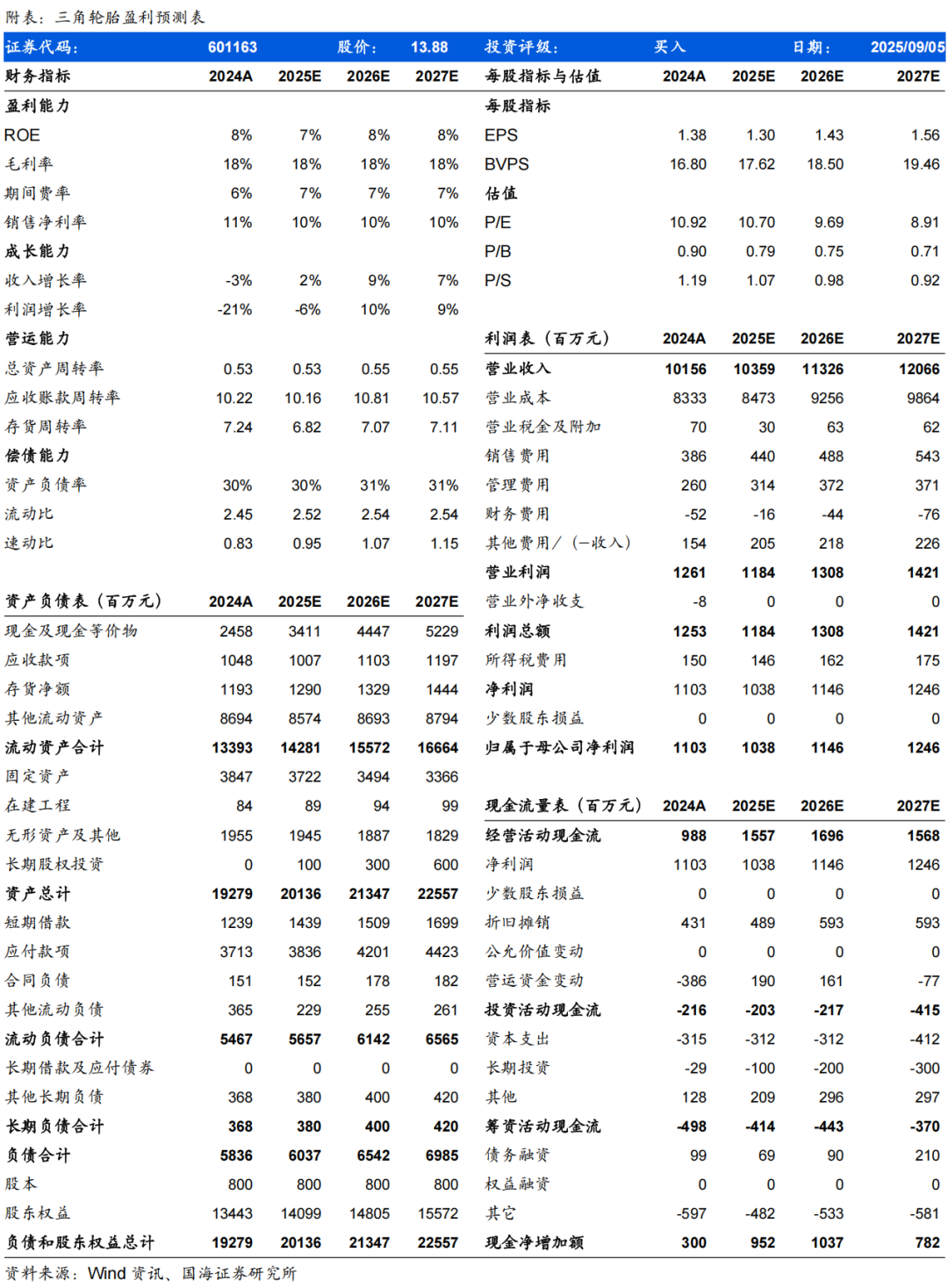

预计公司2025-2027年营业收入为103.59、113.26、120.66亿元,归母净利润分别为10.38、11.46、12.46亿元,对应PE分别11、10、9倍,考虑公司经营稳健,产品结构不断优化,维持“买入”评级。

风险提示

国际贸易风险;新产品推广不及预期;全球市场竞争风险;原材料价格波动;汇率变动风险等。

证券研究报告:《三角轮胎公司动态研究:深耕细分市场领域产品性能,2025Q2单季度归母净利润环比大幅改善》

对外发布时间:2025年9月8日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏SAC编号:S0350521080009

李振方 SAC编号:S0350524080003