优秀银行股研究系列〡兴业银行:稳步增长重塑市场预期、股价回暖或加速转债转股

(来源:机构之家)

编者按:在2024年的金融市场中,银行股的表现无疑是一道亮丽的风景线。截止12月底,银行板块前复权涨幅达到46.64%,在A股市场表现排名居前,成为最耀眼的明星行业之一。2025年开年以来,上涨趋势似乎并未停止。

银行股的这一轮强劲表现,与多个因素密切相关。首先,宏观经济政策的逆周期调节为银行股提供了有力支撑,包括央行的降准、再贴现利率下调,以及对房地产市场的融资支持等政策,均对银行股形成了正面刺激;其次,银行股本身具有的高股息、低估值特性,在资本市场风险偏好走低的背景下,使其成为投资者寻求避险和稳定收益的理想选择;此外,银行股的稳健业绩也是吸引投资者的重要因素。

机构之家作为金融市场、金融机构的深度研究者,精心策划推出“优秀银行股研究”系列文章,旨在为读者提供更为全面的基本面分析和市场理解。通过对银行股的市场表现、业绩增长、分红政策等多个维度的剖析和复盘,机构之家期望能够揭示不同银行股涨幅背后更深层次的逻辑,并对未来的发展趋势提供一定的思考。

2024年盈利转正,扭转市场预期

作为中国首批股份制商业银行之一,兴业银行成立于1988年8月,总部位于福建省福州市。2007年,兴业银行在上海证券交易所挂牌上市。经过数十年发展,该行逐渐形成以银行为主体,涵盖信托、租赁、基金、期货、资产管理、消费金融、研究咨询、数字金融等在内的现代综合金融服务集团,拥有45家一级分行(含香港分行)、2019家分支机构。

图:兴业银行前十大股东情况 资料来源:wind

图:兴业银行前十大股东情况 资料来源:wind根据该行三季报披露,福建省财政厅及其全额出资设立的福建省金融投资公司合并持有兴业银行19.09%的股份,是兴业银行的合并持股第一大股东。国资背景的股东为兴业银行提供了资金支持和经营稳定性,有助于其在经济波动中保持稳健发展。此外,中国烟草总公司及福建省公司合计持有兴业银行8.10%股份,位列第二大股东。此外,多家险资股东也榜上有名,包括中国人民财产保险公司、中国人民人寿保险公司以及瑞众人寿保险公司,纷纷通过旗下保险产品或自有资金,投资并位列兴业银行重要股东之列。

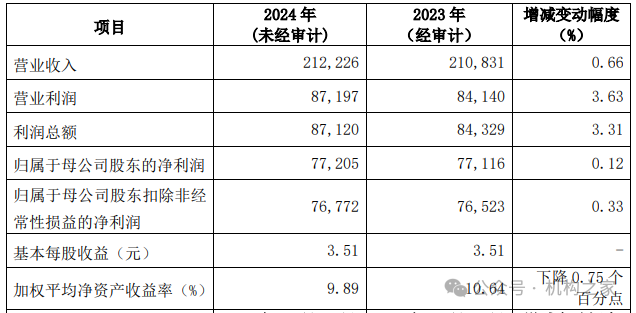

表:兴业银行业绩快报披露收入和利润等经营数据(百万元)

今年1月15日,兴业银行向市场披露其最新业绩快报,展现其过去的一年里业绩稳健增长,进一步重塑了市场信心。具体来看:2024年全年兴业银行实现营业收入2122.3亿,同比增长0.66%;实现归属于母公司净利润772.1亿,同比增长0.12%。其中净利润表现一改前三季度同比下降3.0%的颓势,指向利润增长实现的可能性。

事实上,兴业银行在过去几年营业收入增速下滑,净利润转为负增长。2024年披露的数据或被验证为“拐点”。回顾过去几年的情况,该行营业收入增速从2020年即开始下降,2020年至2022年对应增速分别为12.0%、8.9%、0.5%,2023年更是转为负增长,降幅为5.2%。净利润方面,在保持多年正增长之后,2023年同比下降15.6%。而2024年增速转增,打破了市场对其净利润连续下降两年的预期。

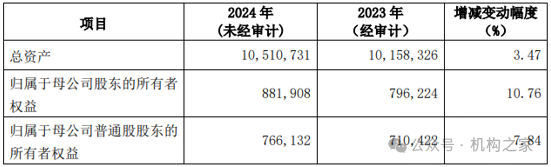

表:兴业银行业绩快报披露规模数据(百万元)

从规模角度来看,2023年,兴业银行总资产同比增长9.6%,正式跨入10万亿资产大关。2024年,该行总资产整体保持稳健增长,同比增长3.5%至10.51万亿,对应352.1亿增量。同期,归属于母公司普通股股东所有者权益同比增长7.8%,至7661.3亿。

资产质量而言,整体保持平稳。2024年底,该行不良率为1.08%,环比三季度末持平,较年初略微提升1BP,处于可控范围之内。复盘过去几年来看,该行通过持续推进风险管理、优化贷款结构及强化贷款管理等方法,资产质量管控取得一定成效:2020年该行不良率为1.25%,到了2023年已经下降至1.07%,累计下降17BP。不过仍有部分指标需引起重视。以关注贷款率来看,在整体上升,2020年为1.37%,到了今年三季度末已经上升至1.77%。

多重因素推动股价持续上涨创新高,转债转股成为可能

兴业银行展现出2024年经营业绩的韧性,获得市场肯定。在业绩披露之后,该行获得进一步上涨的动能。

上图为兴业银行近期股价表现

上图为兴业银行近期股价表现从具体数据来看,自1月15日兴业银行披露业绩快报以来,股价累计已经上涨6.31%,远超同期银行指数(3.34%)。从11月底起涨至今,累计涨幅达两成左右。

图:兴业银行历年分红率情况 资料来源:wind

图:兴业银行历年分红率情况 资料来源:wind在盈利保持稳定的前提下,兴业银行仍保持较高派息率,是机构青睐并推动股价上涨的另一重要原因。从该行近几年现金分红率来看,整体上升。2020年至2023年分别为25.01%、26.01%、27.01%和28.02%。这也就意味着,随着兴业银行去年净利润整体转正,环比来看,若分红率能维持,分红水平将稳健增长。

此外,以股息率角度来看,静态计算兴业银行目前股息率在5%左右,仍大幅高于市场利率水平。考虑到目前仍处于降息通道之中,因此该股息率在横向对比而言仍具备吸引力,这也是市场兴起红利投资风格的重要原因。以10年期国债到期收益率作为参考,随着此前历经大幅回落,目前已降至1.7%左右的水平。

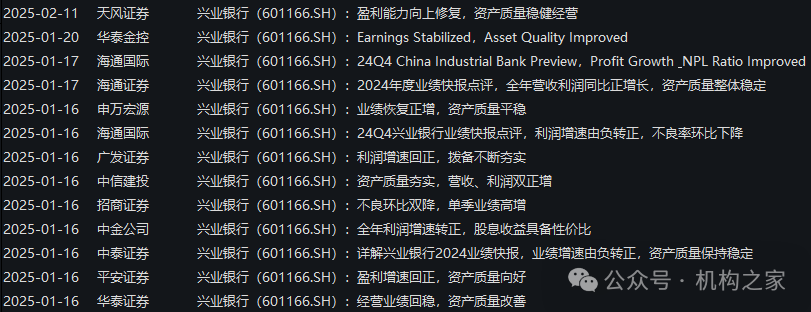

图:兴业银行业绩快报披露以来券商报告覆盖情况

图:兴业银行业绩快报披露以来券商报告覆盖情况资料来源:wind

多家机构对兴业银行的未来发展持乐观态度,为投资者提供信心支撑。例如,天风证券给予兴业银行目标价22.7元,给予“增持”评级;申万宏源评价其业绩平稳正增,资产质量保持稳定,并期待2025年轻装上阵、实现可持续的盈利筑底修复,给与“买入”评级。

作为股价正反馈的重要受益方之一,兴业银行转债转股希望也逐渐浮出水面。该行于2021年12月公开发行了500亿元可转债,每张面值100元,发行总额为500亿元,债券期限为6年。不过截至2024年12月底,累计已有人民币284.8万元兴业转债转为A股普通股,因转股形成的股份数量为117355股,占兴业转债转股前公司已发行普通股股份总额的0.00056%。整体来看,转股规模相对较小,大部分可转债尚未转股,未转股金额占比仍高达99.9943%。

根据兴业银行最新公告,兴业转债的转股价格已经调整为22.25元/股。目前的股价已经非常接近,有望破除低转股率现状,从而实现资本补充。不过从此前银行操作实例来看,实现强赎则更为稳妥,此时股价需达到28.93元(转股价格的130%)。

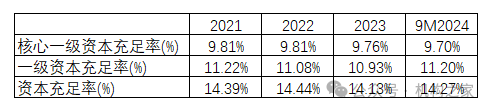

图:兴业银行近几年各项资本充足水平 资料来源:wind

图:兴业银行近几年各项资本充足水平 资料来源:wind和不少银行捉襟见肘的情况不同,兴业银行资本水平整体保持稳定和充足。截止2024年三季度末,其核心一级资本充足率为9.70%,仅较2021年最高点下降11BP,而同期整体资本充足率也仅下降12BP,这背后的原因主要在该行盈利留存以及资本结构调整,也意味着仍储备充足的业务拓展和扩表空间。事实上,兴业转债的转股将有助于补充兴业银行的资本水平。若500亿元可转债全部转股,可提升核心一级资本充足率约0.6个百分点。

整体来看,兴业银行股价强势表现背后正是其稳健的业绩和具备吸引力的分红水平。业绩快报披露更是向市场注入一剂强心针,从而推动其市场表现进一步向好。于是同时,转债行情也渐入佳境,不仅随着正股上涨,同时也具备转股甚至的强赎的可能。期待兴业银行实现资本和股价正向反馈,进一步增厚资本水平,提升实力再出发!