亏损17亿,不良款激增92%!兴业银行在广东怎么了?

图源:兴业银行官网

图源:兴业银行官网广州分行一度成为兴业银行在银登网最为活跃的分行——先后挂牌“甩卖”多笔对公不良贷款,转让规模超过13亿元。

楚小强丨文

57岁的吕家进终于松了一口气。

自2021年掌舵兴业银行以来,持续下滑直至“变负”的业绩增速,恰好发生在他的整个任期之内。

不久前,兴业银行扭转了2023年业绩“双降”局面,交出一份营收和净利润“双升”的2024年答卷。

董事长吕家进在年报致辞中的说到,这无疑是“一份难得的答卷”。

在当前大环境之下,这份答卷的难得之处就在于“企稳”二字——连续2年的业绩下滑趋势,终于在2024年止住了。

表现在折线图上,就是那最为直观且重要的“一拐”。

不过,业绩“双升”的表象之下,兴业银行房地产业及部分地区风险资产的暴露也不容忽视。尤其是广东地区,不仅录得营业亏损,贷款不良也明显“双升”。

过去一年,为了缓解区域性资产质量的压力,广州分行一度成为兴业银行在银登网最为活跃的分行——先后挂牌“甩卖”多笔对公不良贷款,转让规模超过13亿元。

01

未来还要过“紧日子”

掌舵一家资产规模超10万亿元的“金融巨舰”,即便是拥有博士研究生学历、正高级经济师头衔的吕家进也难言轻松。

2024年,其带领全行上下扭转业绩颓势实属不易,最直接有效的措施之一就包括缩减开支,过紧日子。

眼下,成本管控、过紧日子,成了不少上市公司的口号,“降薪”也早已在金融行业算不上新闻。就连国有大行资产及业绩能保持“总体平稳”,管理团队在“节约成本”上下了不少功夫。

对大多数银行而言,未来过紧日子甚至苦日子的局面,大概率还会持续。

日前举行的兴业银行2024年业绩说明会上,吕家进就直言,“兴业银行要继续过好紧日子,继续严控一般性、日常性开支,稳住成本收入比。现在商业银行的钱是一块一块地挣,日常管理工作中也要一毛一毛地省。”

2024年,兴业银行通过扩大集中采购范围、统筹分支机构运营费用管理等举措,控制一般性、日常性开支,其业务及管理费同比下降 0.65%,成本收入比同比下降 0.47 个百分点。其中,职工薪酬较上年减少1700万元至380.48亿元,员工平均年薪55.37万元,较上年下降3.2%。

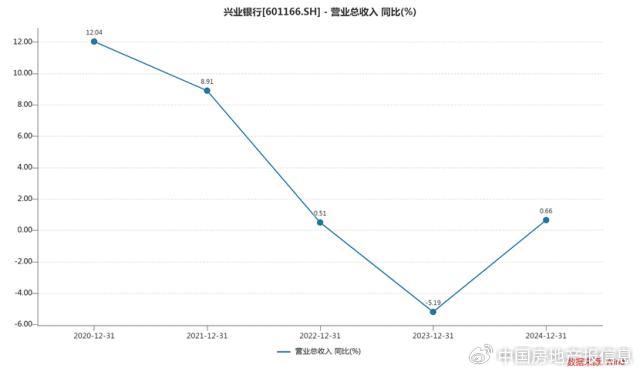

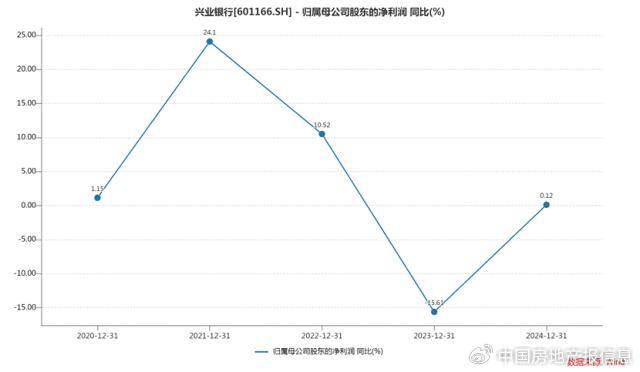

降本增效之下,兴业银行实现营业收入2122.26亿元,同比增长0.66%;归母净利润772.05亿元,同比增长0.12%。

经历了2023年-5.19%的营收增速和-15.61%的归母净利润增速后,董事长吕家进、行长陈信健在年报致辞中,纷纷对这份成绩单给予了正面肯定。

对比往昔,此番业绩增长“由负转正”的确可喜,但若放在整个上市同行中,兴业银行的这份成绩单还是稍显逊色。

截至4月10日,A股有24家上市银行披露2024年年报。营收实现正增长的有16家,净利润正增长的有22家。

兴业银行营收和净利润的增速,正好排在第16位和第22位。

也就是说,在目前业绩实现正增长的上市银行中,兴业银行两项业绩增速纷纷垫底。

02

房地产业不良“双升”

更引人关注的是兴业银行在房地产领域的风险。

过去一年,兴业银行响应“止跌回稳”政策,加大对产业园区、城市更新等项目支持力度,对公房地产融资余额增加550.39亿元,达到7451.85亿元。但随之而来的是不良资产率的上升,较上年末增加0.85个百分点至3.89%。

“主要是加强对存量项目的风险评估,对部分短期内较难满足保交房条件的房地产项目,及时下调风险分类等级、计提充足减值损失,推动经营机构加快风险处置。”兴业银行解释称。

截至2024年末,兴业银行房地产业贷款余额4740.75亿元,较上年末增长8.37%。房地产不良贷款73.04亿元,较上年末暴增97.89%,不良增速远超贷款增长速度。

房地产不良率1.54%,较上年末上升0.7个百分点,增幅亦超过83%。

整体不良贷款规模方面,兴业银行不良贷款余额614.77亿元,较上年末增加29.86亿元。这其中,房地产不良贷款较上年增加了36.13亿元。可见公司整体不良贷款规模上升背后,主要因素是房地产领域的风险暴露所致。

作为信贷风险判断的重要先行指标,兴业银行的关注类贷款也增长明显,规模较上年末增加136.57亿元至981.06亿元,增幅16.17%;关注类贷款占比1.71%,较上年末上升0.16个百分点。

兴业银行解释原因称,“受房地产市场持续调整等因素影响,部分高负债房地产客户及零售客户进一步释放风险,导致关注率指标小幅波动。”

03

广东营业亏损17亿元

作为全国性股份制商业银行,兴业银行在部分地区的资产风险也引人担忧,尤其是在第一经济大省的广东省。

2024年,广东省是全国首个经济总量突破14万亿元的省份,地区生产总值达14.16万亿元,经济总量连续36年居全国首位。

但在这一经济大省,兴业银行的经营业绩却并不理想。

根据重要性和可比性原则,兴业银行将地区划分为总行(包括总行本部及总行经营性机构)、福建、北京、上海、广东、浙江、江苏、东北部、西部、中部及其他,共计10个分部。

其中在广东地区,兴业银行录得营业收入105.23亿元,同比微增1.67%;实现营业利润为-17.21亿元。

这是兴业银行10个地区分部中唯一出现经营亏损的地区。2023年时该地营业利润还为32.27亿元,转眼间就由盈转亏。

在经济发达的上海、浙江以及大本营福建地区,兴业银行的业绩同样不尽如人意,营业利润纷纷出现下滑,同比降幅分别为33.61%、18.3%、40.2%。

业绩下滑乃至亏损的背后,是兴业银行在这些地区分部资产质量的恶化。

贷款占比较高的福建、浙江等地区分部,不良率分别较上年上升0.21个百分点、0.28个百分点。

出现营业亏损的广东地区,不良贷款率一度上升0.79个百分点至1.64%,成为继总行之后不良率最高的地区;不良贷款规模更是较上年末大增92.22%,达到107.41亿元。

04

多笔“坏账”摆上货架

不良攀升的重压之下,地处广东的兴业银行广州分行在银登网上变得活跃。过去一年,这家分行先后挂出多笔“坏账”对外转让。

2024年12月,一笔未偿本息总额高达8.37亿元的对公房地产“坏账”被这家分行摆上货架,借款企业为珠海市斗门区草蓢兵房山房地产开发有限公司,转让起始价1.98亿元。

企查查显示,这家房企存在33条被限制高消费的记录,涉案总金额7.5亿元。其唯一股东为珠海市斗门区井岸镇草朗村经济合作联社,是集体所有制企业。

同年9月,兴业银行广州分行还曾挂牌转让广州亿星人居环境设备等10户企业的对公不良贷款,未偿本息总额4.08亿元。这些借款企业都是广东当地企业,所属行业集中在制造业、批发和零售行业。

时隔近半年,今年2月披露的公告显示,这批超4亿元的不良资产,最终被当地AMC公司广州资产管理有限公司收入囊中。而这笔“坏账”当时公布的转让起始价仅为0.27亿元。

去年,兴业银行广州分行还先后挂出3批对公不良贷款,涉及借款企业包括东莞市信利实业、中山盛兴股份、中山市大信酒店餐饮等,合计未偿本息总额7500多万元,挂牌时间都集中在年底。

不过,在房地产领域不良激增、广东等地区资产风险释放的情况下,兴业银行2024年整体不良率(1.07%)保持与上年持平。这背后,负责不良核销及处置工作的相关小组无疑功不可没。

兴业银行亦年报中表示,公司成立了房地产、地方政府融资、消费金融、账销案存清收等重点领域风险防控敏捷小组,集中全集团专业力量,有效推进重点风险领域防范化解;加大不良资产处置力度,重大项目实行“一项目一专班”,持续提高不良资产处置成效,保持了公司资产质量的基本稳定。