国信金属 | 西部矿业半年报点评:铜矿版块量价齐增,玉龙三期项目正在推进

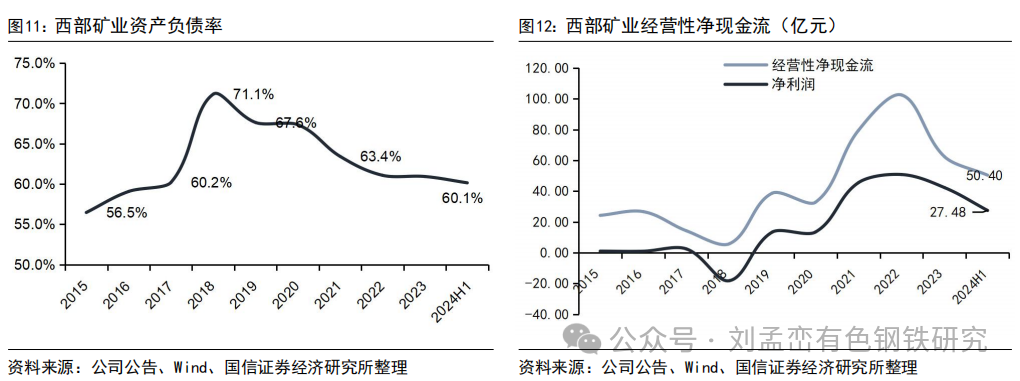

2024H1公司业绩同比增长7.6%。2024H1实现营收249.8亿元(+10.1%),归母净利润16.2亿元(+7.6%),扣非归母净利润16.8亿元(+12.6%),经营性净现金流50.4亿元(+104%)。其中2024Q2营业收入140亿元(同比+26%,环比+28%),归母净利润8.8亿元(同比+6.9%,环比+19.9%),扣非归母净利润11.6亿元(同比+41.8%,环比+9.4%)。其中公司持股比例58%的玉龙铜业上半年净利润25.48亿元,归母利润14.8亿元,是公司盈利的主要来源。

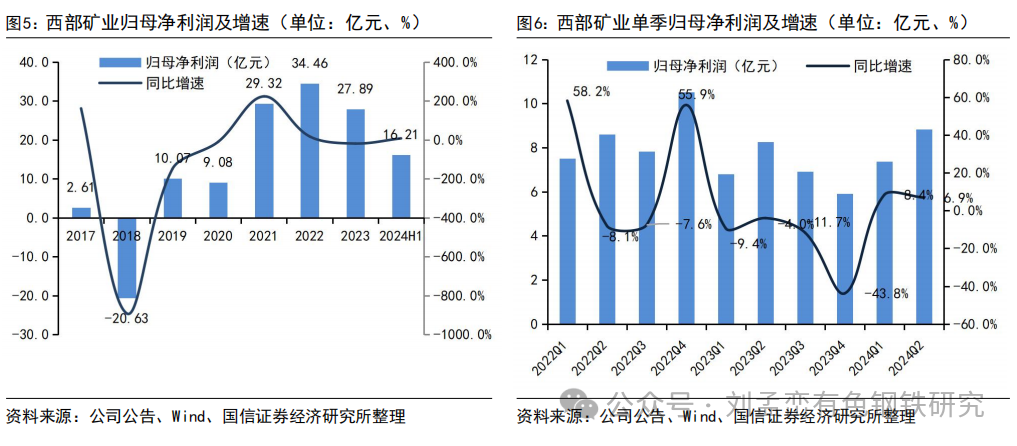

玉龙铜矿:2023年玉龙铜矿进行选厂改扩建工程,影响正常生产,2023H1产量5.3万吨,2023年全年产量11.5万吨。改扩建工程已于去年11月完工,预计今年产量14-14.5万吨。2024H1铜价高涨,玉龙铜矿入选品位提升,铜矿产量达到8.5万吨,同比增速达42%。由于铜钼伴生,今年上半年钼产量也达到了1926吨,同比增速38%。同比减利的因素一是钼价下跌,2024H1钼均价34.9万元/吨,比2023上半年41万元/吨有所下降,二是产生了1.68亿元的罚款。玉龙铜矿三期项目在按计划开展前期手续办理工作,建成后年采选规模从2280万吨增加到3000万吨,铜金属产量从15万吨增加到20万吨。

风险提示:产能释放低于预期,金属价格下跌风险。

2024H1公司业绩同比增长7.6%。2024H1实现营收249.8亿元(+10.1%),归母净利润16.2亿元(+7.6%),扣非归母净利润16.8亿元(+12.6%),经营性净现金流50.4亿元(+104%)。其中2024Q2营业收入140亿元(同比+26%,环比+28%),归母净利润8.8亿元(同比+6.9%,环比+19.9%),扣非归母净利润11.6亿元(同比+41.8%,环比+9.4%)。其中公司持股比例58%的玉龙铜业上半年净利润25.48亿元,归母利润14.8亿元,是公司盈利的主要来源。

铜矿:量价齐增,玉龙铜矿净利润同比增长51%

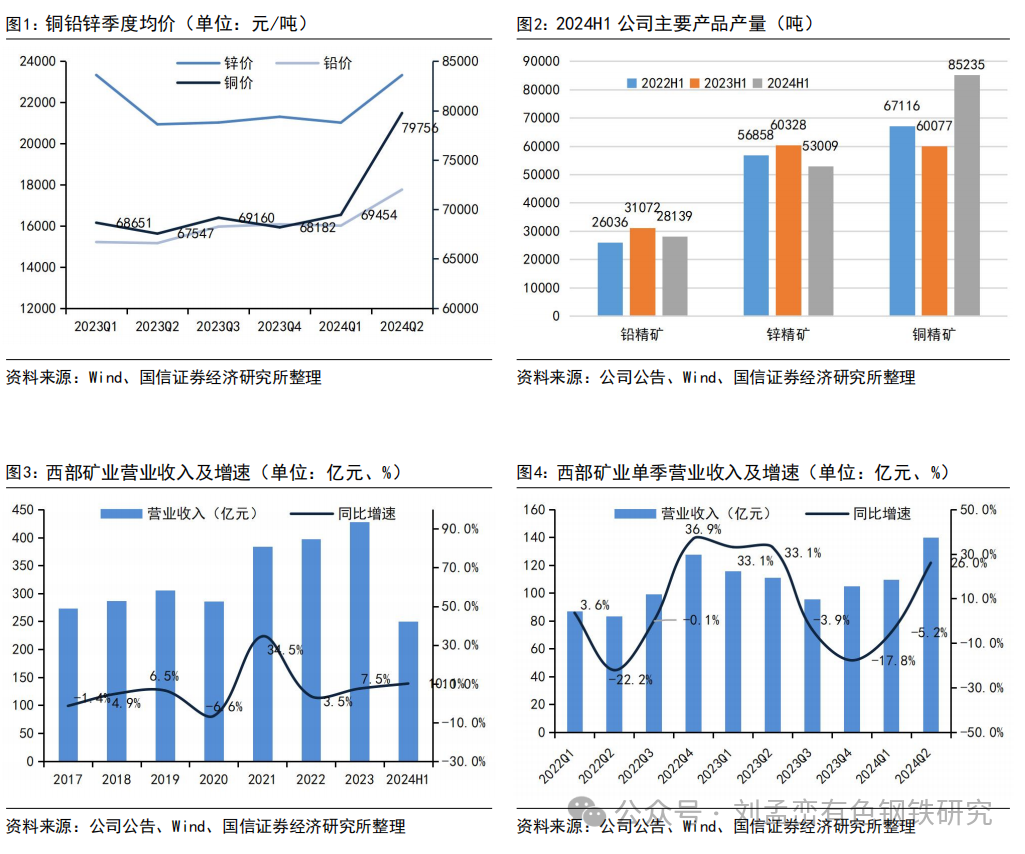

玉龙铜矿:自2023年以来6个季度,国内铜价震荡5个季度后在2024Q2突然暴涨。产量方面,2023年玉龙铜矿进行选厂改扩建工程,影响正常生产,2023H1产量5.3万吨,2023年全年产量11.5万吨。改扩建工程已于去年11月完工,预计今年产量14-14.5万吨。2024H1铜价高涨,玉龙铜矿入选品位提升,铜矿产量达到8.5万吨,同比增速达42%。由于铜钼伴生,今年上半年钼产量也达到了1926吨,同比增速38%。同比减利的因素一是钼价下跌,2024H1钼均价34.9万元/吨,比2023H1 41万元/吨有所下降,二是产生了1.68亿元的罚款。

半年报中还提到,玉龙铜业按计划开展3000万吨扩能项目前期手续办理工作,目前已完成《三期工程开发利用方案》等九项报告编制并取得评审意见。即公司证载采选规模将从当前2280万吨/年,提升到3000万吨/年,粗略推算年产铜金属量从15万吨增加到20万吨。

获各琦铜矿:获各琦铜矿近几年铜年产量稳定在1.5万吨左右,2024H1西部铜业净利润1.76亿元,同比增长3.5%。今年西部铜业的重点项目是“西部铜业多金属选矿(二选)技改工程”,铅锌选矿处理能力将从60万吨增加到150万吨/年,即获各琦铜矿副产的铅锌年产量将从2.5万吨增加到4.1万吨左右。

铅锌矿:受益于精矿加工费下跌和铅价上涨

2024H1锌价与去年同期基本持平,都在22000元/吨附近,但是锌精矿加工费从2023H1均价5300元/吨下降到2024H1的3400元/吨,今年7月份以后更是跌到2500元/吨以下的历史低位。铅价变动较大,从2023H1均价15200元/吨上涨到2024H1均价16900元/吨,且铅精矿的加工费也在下滑。铅锌子公司层面,公司半年报仅披露了鑫源矿业的盈利情况,2024H1鑫源矿业净利润1.27亿元,比去年同期增长63%。

铜铅锌冶炼:加工费全线下跌,利润承压

今年上半年铜精矿加工费暴跌,铜冶炼企业利润普遍下滑,子公司青海铜业有15万吨铜冶炼产能,今年上半年电铜产量8.5万吨,净利润亏损1.2亿元,去年同期利润1500万元;另一家子公司西部铜材只有精炼产能,今年将产能从5万吨扩到10万吨,上半年基本盈亏平衡。

公司参股的东台锂资源公司上半年碳酸锂销量增幅较大,在碳酸锂价格同比下降2/3的情况下,营业收入同比增加了22%。

资产负债率和财务费用平稳。截至2024年6月末,公司资产负债率60.1%,稳中有降;截至2024年6月末公司带息债务239亿元,上半年财务费用3.5亿元,于去年同期基本持平。

法律声明

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。