���°���Դ��ɫ��������ҵ��601168.SH����24Q3ͬ���ȴ����������ѡ����Ͷ�ϳɹ�

����Դ���°�֤ȯ�о���

�¼�����˾����2024����������

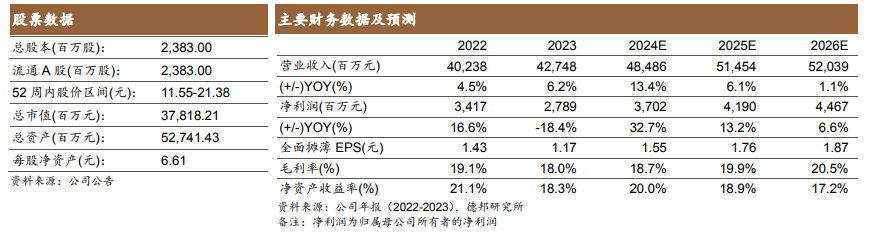

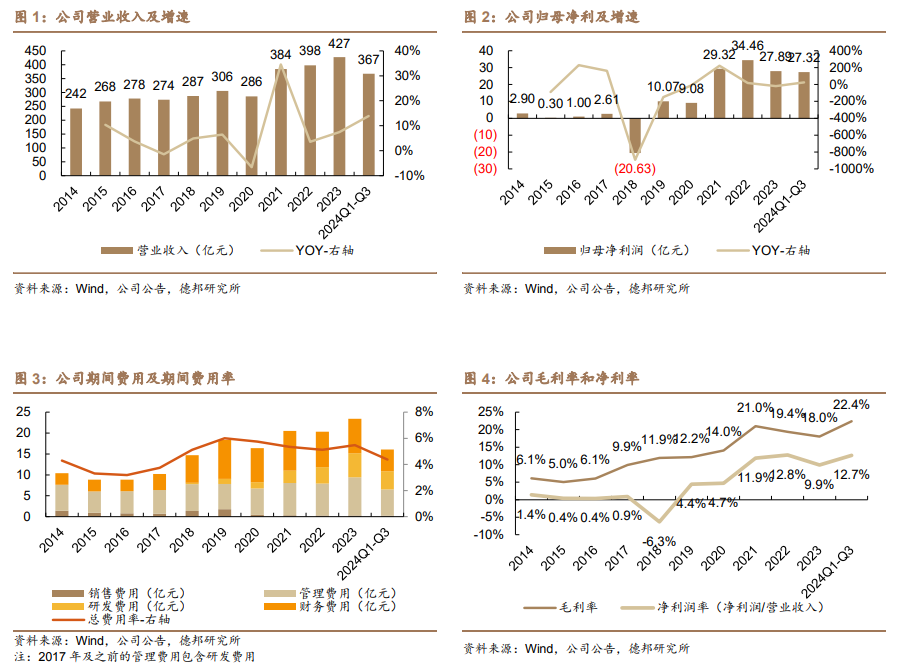

2024 ��ǰ�����ȹ�˾ʵ��Ӫҵ���� 367.3 ��Ԫ��ͬ��+13.93%��ʵ�ֹ�ĸ���� 27.3 ��Ԫ��ͬ��+24.33%��ʵ�ֿ۷ǹ�ĸ���� 27.7��Ԫ��ͬ��+17.8%����������Ҫԭ��ϵͭ���Ʒ����������ʹ�ù�˾ӯ��������ǿ�Լ��ʲ�������ʧ������ͬ�ڼ��١����У�2024Q3 ������ʵ��Ӫҵ���� 117.5��Ԫ��ͬ��+23.0%������-16.1%����ĸ���� 11.1 ��Ԫ��ͬ��+60.9%������+25.8%��

�ʲ���ֵ��ʧС�����۾�����2024 �� H1 ��˾�̶��ʲ���ֵ��ʧ������Ϊ 1.9 ��Ԫ����Ҫϵ��ԥ������˫����ҵ�����Ͼ��ʲ�����Ŀ�������죬����ʲ����Ԥ��δ���ֽ���������ֵ���������ֵ���Բ��̶ֹ��ʲ������ֵ�������⣬��˾�����Խ����ʲ�ʵ��Ͷ������-2.9 ��Ԫ���������γ����ۡ�2024 ǰ�����ȣ���˾�ʲ���ֵ��ʧ 2.3 ��Ԫ����ȥ����������

��ͭ�۸� Q3 �� W ���ƣ�������ɫͭ��ͬ��+8.8%��Q1 ͭ��Ӧ���������������͵ļӹ��ѵ��¹���ұ��������Ԥ�ڷ���֧��ͭ�ۣ�ͭ��һ·�߸ߡ� 5 ����ѮCOMEX ͭ�����¼�ʹ����ͭ�۴���ʷ�¸ߡ�5 ����Ѯ������ϢԤ���Ӻ��ַ���ƽϢ������ͭ���������ۿ⣬ͭ�۸�λ���䡣�����г����������Լ�����ͭ���ȥ�⣬ͭ�۵õ��ײ�֧�š�8 �µף�����Ϊͭ�����ֹ���ȥ�⣬���� 9 �½�Ϣ�������г�ȷ��������������ֺ�ת��ͭ�۶���̽�����۸��棬2024Q3������ɫͭ����Ϊ 75135 Ԫ/�֣�ͬ��+8.8%������-5.7%��2024 Q3 ������ɫп����Ϊ 23588 Ԫ/�֣�ͬ��+12.2%������+1.1%��2024 Q3 ������ɫǦ����Ϊ 18184Ԫ/�֣�ͬ��+13.2%������+1.6%��

����ͭҵ���ڹ����ƽ�������ǰ�����ڡ�2024 ���ϰ��꣬����ͭҵ���ƻ���չ3000 ���������Ŀǰ�����������������������걨������ɡ����ڹ��̿������÷������Ⱦ������Ʋ�ȡ��������������� 10 �£�����ͭ�����ڹ��̻���Ӱ�챨������б���ǰ��ʾ������ 2024 ���걨������ͬ��˫����ҵ��������¶ת�ظ�������������ʩ�����������ƻ����ȳ�ƽ�����ڳ����ƽ�������ͭ�Ľ��ܻ�������������Ŀ�����ռȶ�ʱ��ڵ���ǰ�ƽ���Ŀǰ��Ŀ�����ѽ����̽Σ���Ŀ���ɺ����� 10 ��ֵ��ͭ���ܡ����� 10 �£�����ͭҵ�����ѡ��ѡ�����Ĺ��̳ɹ�Ͷ����������ѡ���괦��������ԭ���� 90 ���/�������� 150 ���/�꣬���Ǧ���� 4.14 ��֣�п���� 5.74 ��֡�

ӯ��Ԥ�⡣��������������ͭ��һ��ѡ����������Ŀ��ɣ���ʯ��������������2280���/�꣬����������Ŀ���ڡ��۸��棬����Ԥ�� 2024-2026 ��ͭ�������ڽ�Ϣ��ͨ�����У�ƽ���۷ֱ�Ϊ 7.4/7.5/7.6 ��Ԫ/�֡�������������Ԥ�⣬����Ԥ�ƹ�˾ 2024-2026 ��ʵ��Ӫ�շֱ�Ϊ 485/515/520 ��Ԫ��ʵ�ֹ�ĸ����37.0/41.9/44.7 ��Ԫ��ͬ�����ٷֱ�Ϊ 32.7%��13.2%��6.6%��ʵ�� EPS �ֱ�Ϊ1.55/1.76/1.87 Ԫ������ 2024 �� 10 �� 21 �����̣���˾��ֵ��Ӧ 2024-2026 ��PE �ֱ�Ϊ 11.7x��10.4x��9.7x��

������ʾ������Ŀ������������Ԥ�ڣ��¹�Ӱ���ɽ�����������۸����½���

������Ϣ

֤ȯ������������������ҵ��601168.SH����24Q3 ͬ���ȴ����������ѡ����Ͷ�ϳɹ� ��

��������ʱ����2024��10��22��

֤ȯ����ʦ���Ԉ�

����������S0120523050002

������zhaikun@tebon.com.cn

������17521750705

֤ȯ����ʦ�����

�ʸ��ţ�S0120524080002

������guyu5��tebon.com.cn

������18801589500

������������������֤ȯ����������˾

����������֤����������֤ȯͶ����ѯҵ��������

��������

�Ԉ���������������Դ����&��ɫ������ҵ��ϯ����ʦ���й������ѧ����˶ʿ������ѧ��ѧѧʿ��8��֤ȯ�о����飬2022���Ϻ�֤ȯ����Դ��ҵ�ڶ�����2021���²Ƹ���Դ������ҵ��Χ��2020�����Ͷ���ߣ�II��������ú̿������ҵ�ڶ�����2019�����Ͷ���ߣ�II��������ɿ���ҵ���������о�������ʵ����ҵ��������Դ�ḻ���ó��ӿ�����ڽǶȰ������ڽ��࣬�������ʵ��Ա�ġ�

�������о�Ա��2022��Wind·������������ʦ��������ɫ�����о���Ӫ�����ζ���ǰ��֤ȯ��ɫ���鳤������˹�д�ѧ����˶ʿ����������о�Ա������������ѧ��������ѧ˶ʿ������������ѧѧʿ��һ������豸������Դ�����о����飬һ����ɫ���������о����顣

������о�Ա���¼��¹�����ѧ��ѧԺ��������˶ʿ���Ͼ���ѧ��ѧԺ�������ѧʿ��

+++++

��Ҫ˵��

������˵������֤ȯ����Ͷ����������������������2017��7��1������ʽʵʩ��ͨ������������/��������������������Ϣ��������֤ȯ��רҵͶ����������������Ͷ������Ӧ������֤ȯ��������������������Ϊ��������������֤ȯ��������רҵͶ������Ϊ����Ͷ����������ȡ��������������ʹ����������/����������������Ϣ����������/������������������Ȩ������������������������������������������Ͷ����������

����ʦ��ŵ��������������֤ȯҵЭ��������֤ȯͶ����ѯִҵ��������������ְҵ̬����רҵ����������������ʹ��������������Ϣ������������������������������������������������Ϣ����������������Ϣ����������Щ��Ϣ��ȷ��������������������֤��Ҳ����֤����������Ϣ����������������������������������Ϣ����������������������ȥ������������������δ��Ҳ��������������������������������������ֱ����������������ʽ��������������������������������������Ӱ��������֤����

��������

����֤ȯ����������˾������֤ȯ��������ίԱ������������֤ȯͶ����ѯҵ��������������������Ϣ����Դ����������������֤ȯ����������ȷ��������������Щ��Ϣ��ȷ����������������������֤������Ͷ������������������������������Ͷ��������Ҳû����������������������Ͷ��Ŀ��������״������Ҫ������Ӧ������������������������������������������״��������֤ȯ����������������������������������������˾��������֤ȯ������������������Ϊ��Щ��˾����Ͷ����������������������