北京银行:利润增加靠“调节”,净资产收益率4年跌一半

作者| 跳 跳

眼看着三季报发布在即,作者看了一下北京银行的半年报,发现其业绩质量或许未必如财报显示的那样好。

数据显示,北京银行上半年营收334.14亿元,同比微降1.56%,主要是占营收大头的利息净收入和手续费及佣金净收入出现了下滑,分别跌3.87%、41.42%。

不过,北京银行上半年的归母净利润却出现了同比增加4.89%的好成绩。

1

“调节”出来的利润,既没有现金也不可持续

营收在下滑、利润在同比增加?

主要的原因在于两个方面,一是公允价值变动收益同比大幅提升662.25%,达到了8.49亿元,北京银行在财报中表示:“主要因为受债券市场收益率下行影响,以公允价值计量的金融投资公允价值上升。”

二是信用减值损失减少了22%,为83.18亿元。

这一增一减的调节,可不就把利润衬托上去了么,但是这种盈利至今停留在财报上的“纸面财富”,并不产生现金流,并不会有真实的现金利润。

更何况,此类利润调节的情况并不可持续,北京银行未来的盈利预期仍然压力山大。

对于银行来说,代表赚钱能力的净息差和净利差是最重要的。

只是北京银行的净息差、净利差已经连续八个季度双双下跌,分别从2021年年中报的1.84%、1.83%,跌至1.54%、1.54%,整体跌幅约16%。赚钱能力的快速下滑,让人对北京银行的前景担忧起来。

上市公司盈利能力的下滑,带来的必然还有净资产收益率的下滑。

数据显示,2019年至2023年年中,北京银行的净资产收益率(ROE)分别为11.45%、10.65%、10.29%、9.6%、5.79%,不到4年的时间,北京银行的ROE只有原来的一半。

投资者恐怕也得哭……

换言之,北京银行的业绩质量恐怕需要重估。

2

多项指标17家上市城商行靠后

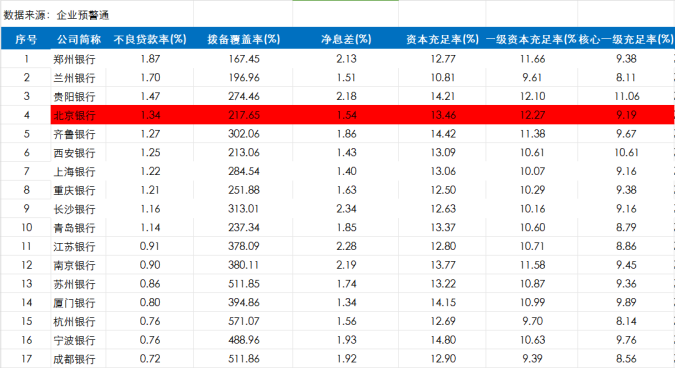

除了上述业绩质量隐忧之外,北京银行的各项专项指标在17家A股上市城商行中,排名同样靠后。

比如北京银行2023年中的不良贷款率为1.34%,虽然同比下降了0.25个百分点,企业预警通数据显示,在17家A股上市城商行中仍然排名倒数第四,仅好于郑州银行、兰州银行和贵阳银行。

至于不良贷款规模,北京银行的表现仍然处于走高状态,较去年底的257.12亿元,增加了7亿元,仍属于居高不下的状态。

特别是五级分类贷款中,关注类贷款、次级类贷款和损失类贷款都出现了不同程度的增加,也给未来的不良率压降带来压力。

此外,北京银行的拨备覆盖率在17家A股上市城商行中同样排倒数第四,仅好于西安银行、兰州银行、郑州银行。

代表盈利能力的净息差指标,则排17家A股上市城商行倒数第五。

值得一提的是,就在9月22日,央行和国家金融监管总局公布了2023年度我国系统重要性银行名单,北京银行作为连续三年入选的银行,排位已经掉到了第一组的最后一名。反倒是被首次入围系统性重要银行的南京银行反超。

而两者的体量却不可同日而语。截至2023年中期,北京银行资产规模超过3.6万亿,营收334亿,利润160亿,而南京银行同期的资产规模2.2万亿,营收243亿,利润129亿,都远小于北京银行,但在系统重要性银行的打分中,南京银行却超过北京银行。

这么来看,作为曾经城商行一哥的北京银行,目前面临的经营压力,以及如何在同行业竞争中保持不掉队,将会是管理层着重思考的问题。