中铁建地产系列(一):孙洪军的华袍,中国铁建房地产喜报背后

华袍锣鼓声声急,

虱藏锦缎几时知?

楼影幢幢压江岸,

账本无言诉秋迟

......

开年,市值哥和各位看官想聊一聊中国铁建房地产集团。正如开场诗一般,央企的“金字招牌”,既有华袍加身的荣耀,也藏着虱子密布的隐忧。对于新任掌门人孙洪军而言,不知而今的“喜报”,是否为明日的账单,添了一笔注脚。

PART 01

一月喜报与锣鼓:

卖得超好,拿地超少

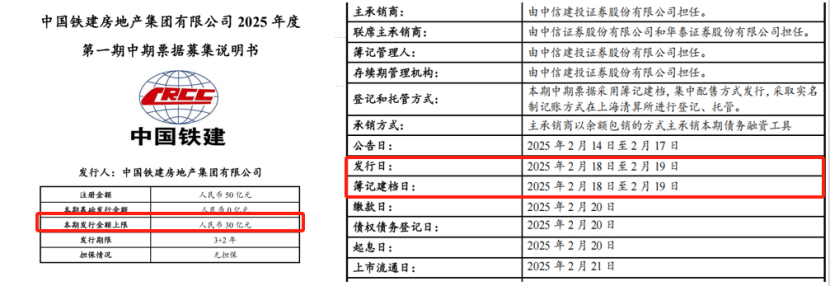

2月18日,中国铁建房地产集团有限公司今年第一期中期票据正式发行,本期发行金额上限为30亿元,发行期限为3+2年,采用薄计建档计息。

中国铁建股份有限公司,作为中国铁建房地产集团的母公司,于今年1月底发布了公司2024年第四季度房地产开发项目方面主要数据,2024年签约销售面积为695.1万平方米,签约销售合同额为951.45亿元,同比下降了21.6%。

不过就在今年1月份,中铁建地产业绩出现直线拉升,来自专业机构克而瑞的数据显示,中国铁建房地产集团全口径销售额达71.2亿元,权益销售59.3亿元,双双跻身行业前十,确有一副“逆势而上”的喜人姿态。同时,80亿元公司债项目收到交易所“已反馈”,似有春风拂面之兆。

然而这锣鼓声里,总叫人想起古时的戏台――台上唱的是忠孝节义,台下看客的喝彩却未必能掩住后台的咳嗽声。

1月21日,中国铁建房地产集团发布2025年付息公告,其中期票据,利率一降再降,从3.95%缩至3.55%;去年6月,该公司2024年度第三期中期票据的发行,利率低至2.53%,从票据利率侧面看得出现在市场资金的确不贵,这看似“市场信心”的明证,却不知这“信心”背后是内卷的机构出借人压低自己的“脊梁”,换来的价码,资金生意太难,太卷了。

不过,市值哥一位好友也透露,其所在机构不打算参与第一期中票的申购,原因主要有两点:一是此次发行利率可能会缺乏吸引力,二是公司希望在年初多观察市场动态,再作决策。

“今年市场上可选的机会应该不少。”好友的直言确让人感受到对今年资金业务回暖的信心。

怼叔则对中铁建地产的最新业务数据表示好奇,中铁建地产今年1月销售业绩同比暴涨50亿,翻了近2.5倍(根据克而瑞地产研究数据显示,2024年1月中国铁建全口径销售金额21.3亿元,权益销售金额17.4亿元)。但对比拿地数据,今年中铁建并未出现在克而瑞新增土地TOP100中,而去年1月中铁建以21.6亿元的新增土地价值位列第12位。

中铁建地产一月份出现销售大涨但拿地减弱的情况,加上2月那30亿元的中期票据发行,希望中铁建地产业绩并非只是短期的昙花一现,如果全年能做到增长超2倍,那才真的有实力。不要让公众误以为是为了获取更好的票据利率和市场态度出现的短期业绩冲刺就行。

PART 02

华袍之下:高企的存货资产

与变负的经营性现金流

华美的“袍子”,表面光鲜亮丽,但掀开之后,若见“虱子”密布,便不是什么好事情了。

来自这次中期票据募集说明书披露,截至2024年9月末,中国铁建房地产集团长期借款余额约为413.2亿元,应付债券余额约234.39亿元,短期借款余额约29亿元,一年内到期的非流动有息负债金额约250.56亿元,有息债务总额共计约927.14亿元。合并口径资产负债率为79.61%,总体处于较高水平。

对此,中国铁建房地产集团在说明书中,倒也坦率地提了一笔:资产负债率居高不下,实乃近几年银行借款规模扩大,又频频发行债券以充实资金所致。但是,负债如滚雪球般膨胀,虽说是为了“增强资金实力”,却也难免叫人疑心,这“实力”究竟是底气,还是包袱?

从一组数据可以发现中铁建在“花钱“这个事情上的变化:根据克而瑞地产研究数据显示,2023全年中国铁建新增货值1201.3亿元,2024全年锐减至430.5亿元。

市值哥好奇,既然新增货值在减少,为何负债率还那么高?2023年相比2024年新增货值多出770亿,为何2024年1月的销售却远远不如2025年1月?

图片来源:中国铁建房地产集团有限公司官网

图片来源:中国铁建房地产集团有限公司官网集团还不忘提醒投资机构:公司眼下正背负着不小的偿债压力,无论是长期的,还是短期的。倘若房地产市场或金融市场稍有风吹草动,资金来源一旦吃紧,债务偿还便可能捉襟见肘。话虽委婉,却也不难听出其中的弦外之音。

再来看看库存,截至2024年9月末,合并口径来看,公司资产总额约2386亿元,流动资产总额约2123亿元,存货资产总额约1543亿元,存货占流动资产和总资产的比例分别为72.69%和64.68%。几乎占资产六成有余,只见一座座未售的楼宇,压得现金流“喘不过气”。公司2021―2023年度及 2024年1-9月经营活动产生的现金流量净额分别约39亿元、2.8亿元、40.6亿元和-23.7亿元。

此番同比骤降,仿佛一江春水向东流,流进了数值的另一端。

集团解释,此乃“项目土地购置支出增加”与“预收房款下降”所致。这解释合情合理,却掩不住背后的隐忧――土地款、工程款如滔滔江水,滚滚流出,难见尽头,市值哥也想问一句:中铁建房产2024年土地购置难道比2023年还要多吗?

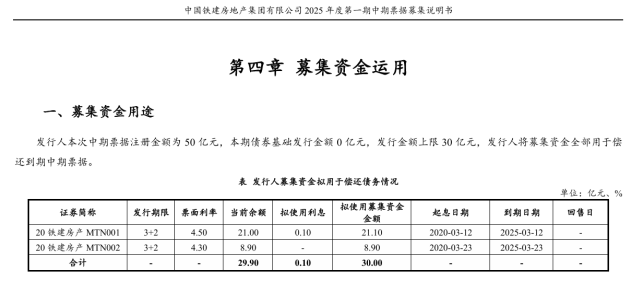

此番发行第一期的中期票据,正是一副“借新还旧”姿态,尽管财务成本降低了,但“3+2”的负债“大山”还在继续。

PART 03

探究:投资人的疑惑与沉默的账本

在投资人互动平台上,中国铁建侃侃而谈“高质量发展”,却对财务数据的具体解释避而不提。

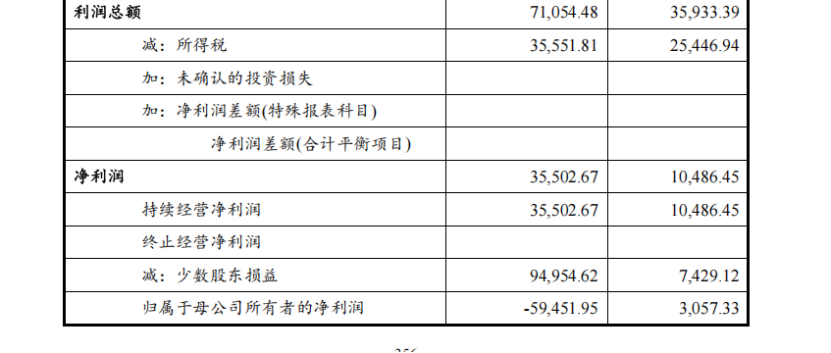

旗下地产集团2024 年1-9月合并利润表情况显示,其归母净利润为-59,451.95万元(亏损近六亿),同比3057.33万元,下滑了整整2044.57%。

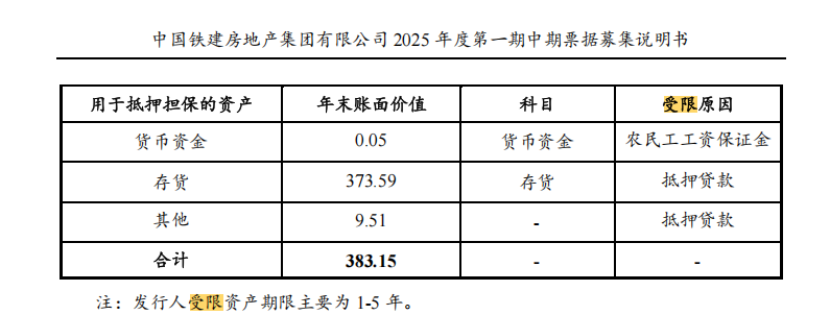

截至2023年末,中国铁建房地产集团受限资产总额高达383.15亿元,占其2023年末净资产的79.02%。其中,存货占比高达97.5%。如此之高的受限资产比例,会不会影响公司持续稳健前行?公众都希望公司能正面回应,获取积极讯息。

去年六月,中国铁建房地产集团发行了2024年度第三期中期票据,募资五亿元,声称“用于一、二线城市的住宅建设”。然而,在上海等一线城市的土地拍卖热潮中,这五亿元的资金不过是沧海一粟,甚至难以激起一丝涟漪。

令人深思的是,公司存货已经堆积如山,新楼建成后究竟要卖给谁?难道是“卖”给那沉默的账本?

图片来源:中国铁建房地产集团有限公司官网

图片来源:中国铁建房地产集团有限公司官网账本虽沉默,却从不欺瞒。

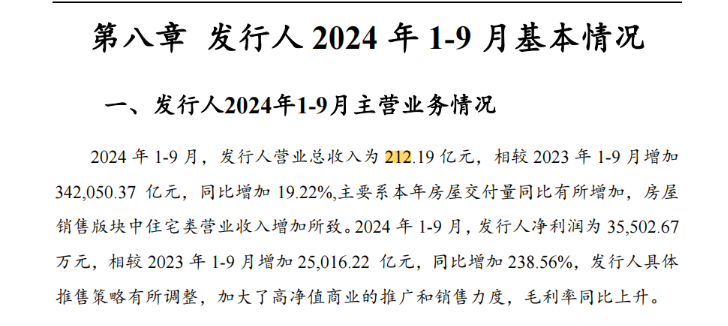

2023年,公司营收虽增长至632.04亿元,但毛利率仅为10.56%,这一数字显然难言理想。进入2024年1-9月,营收达到212.19亿元,毛利润微升至12.67%,看似有所改善,但这样的利润水平,也很难称之为“精耕细作”的成果,市值哥会在后续年报中寻找整年度的数据情况来判断。

在阅读《中国铁建房地产集团有限公司 2025 年度第一期中期票据募集说明书》中发现,几处把“亿”和“万”搞错,在严谨文书中,出现如此低级错误,也着实让人意外,也很难与“精耕细作”挂钩。

锣鼓不息,戏终人散?

现在,中国铁建房地产的戏台仍在热闹,锣鼓声、喝彩声交织一片。只是这戏码演得久了,看客难免要问:那华袍上的虱子,可会咬穿了绸缎?那堆积的存货,可会压垮了戏台?

或许,还有应了一句老话:只有当潮水退去时,方知谁在裸泳。

有一就有二,对于系列(二),过几日会与各位看官聊聊中国铁建房地产位于上海的那几个项目。各位请好了。

(转自:对数)