厦门银行,垫底了……

一家城商行的无奈。

1

净息差“垫底”

来自银行业的不安还在加剧。

42家A股上市银行披露的2023年度净息差数据里,平均净息差为1.69%。这个数据,相较2022年下降了25个基点。同期,它们的利息净收入较2022年下降2.98%,自2017年以来首次出现同比下降,手续费及佣金收入同比下降8.05%。

到了今年一季度,商业银行净息差进一步降至1.54%。按照机构的预测,明年银行净息差大概率会跌破1%的关口。

净息差是一个很重要的指标。它指的是银行净利息收入和银行全部生息资产的比值,反映的是银行通过贷款与投资获得净利息收入的能力。

目前来看,利息收入依然是商业银行的主要收入来源,息差收窄显然不是个好消息。

顺着这个指标,也能看出不同银行的处境。

根据新浪金融研究院的梳理,17家A股上市城商行去年的净息差,大部分都在下降。其中,净息差最低的是厦门银行,仅有1.28%。

▲图源:新浪金融研究院

数据显示,这是厦门银行净息差呈现出近四年来最大幅度的下滑,较去年下滑25个基点。这个数据,不止在A股上市城商行垫底,哪怕在42家A股上市银行中,也是倒数的存在。

这个趋势还在继续。根据企业预警通平台测算,今年一季度厦门银行的净息差进一步缩窄至1.09%。

这不禁令人好奇,厦门银行到底经历了啥?

2

曾“踩雷”恒大

答案同样可以从财报中寻找。

面对净息差的下滑,厦门银行自己给出的解释是:

主要受LPR利率持续下调、政策指引存量按揭房贷利率下调等因素影响,叠加公司积极响应国家支持实体经济和减费让利政策,贷款平均利率下降明显。另一方面存款定期化日趋明显,资产端平均利率下降幅度大于负债端下降幅度。

这话有点含蓄,直接看数据。财报显示,2023年,厦门银行无论是公司存款还是个人存款均出现大涨,相比2022年共增加了约326亿元。同时,活期存款却同比下降。

存款是要付利息的,这也导致厦门银行的资金成本居高不下。

净息差下滑的结果也显而易见。财报显示,2023年厦门银行的生息资产平均余额3381.42亿元,这个数字比2022年增加8.21%。但同期,厦门银行利息净收入43.3亿元,相比2022年下滑9.6%。

要知道,利息收入是厦门银行的营收大头,占比近八成。利息收入的波动,势必对业绩造成影响。拉长时间来看,自上市以来,厦门银行的业绩一直不太稳定。2020-2022年,厦门银行营业收入同比增速分别为23.2%、-4.32%和10.9%,好像过山车。

厦门银行同样受到房地产的影响。《银行财眼》曾做过统计,2021年末,厦门银行房地产业不良率高达3.67%,位于不良贷款行业首位。

从不良贷款构成看,主要涉及恒大、阳光城等爆雷房企。

市场的担忧,同样反映在资本市场上。截至2024年7月11日收盘,厦门银行的股价是5.21元/股,相比高点已经跌去:

64%。

3

“姚董”的压力

厦门银行的压力,除了业绩,还有监管。

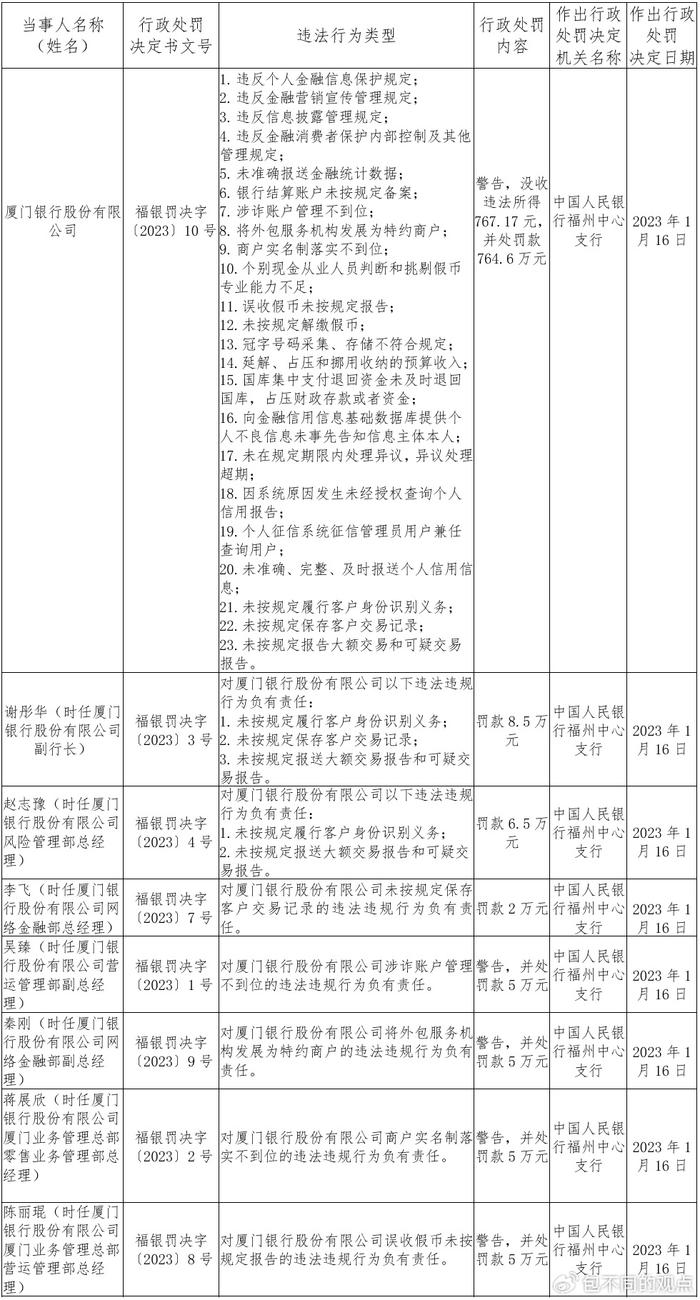

时间回到2023年1月,厦门银行因违反个人金融信息保护规定等23项违法行为类型,被中国人民银行福州中心支行给予警告,并没收违法所得767.17元,处罚款764.6万元。

同时,厦门银行副行长谢彤华、风险管理部总经理赵志豫、网络金融部总经理李飞等高管也被罚。

这不是个例。据不完全统计,2023年厦门银行累计被处罚4次,其中有三张罚单被罚金额超百万元。

再往前看,2021年厦门银行累计收到9张罚单,累计罚款金额达465万元。2018年1月厦门银行因为存在票据转贴现业务违规被罚2450万元。

公开资料显示,厦门银行成立于1996年11月,于2020年10月27日在上海证券交易所主板上市,它也是福建省首家上市城商行。

客观而言,厦门银行算是步伐比较稳健的。回看过去几年,该行在保持较低不良率、平稳过渡等方面,都有着不错的成就。

从管理层看,2022年9月,厦门银行原董事长吴世群提交辞呈,来自厦门金圆投资集团的姚志萍于2022年11月获监管核准担任董事长。

东方财富网信息显示,姚志萍在中国人民银行厦门市中心支行、中国银行业监督管理委员会厦门监管局、厦门市金融工作办公室等单位都待过,对政策法规较为熟悉。

有意思的是,在姚志萍全面“主政”厦门银行的第一年,厦门银行收到的大罚单并不少。

看来,面对净息差“垫底”的局面,这位姚董还需拿出更大的魄力。