炸雷!厦门银行,个人经营贷不良率开始吓人了

撰文 |王鑫

风云突变!

8月29日,近期持续走高的银行板块集体重挫,其中跌幅最大的厦门银行盘中一度跌超8%,股民傻眼了,“半年涨幅一天抹尽”,“以一己之力带崩银行板块”......

就在前一晚,厦门银行交出的半年报“炸雷”了,在23家已公布业绩的银行中,净息差垫底,净利润增速垫底。

作为福建最早上市的城商行,厦门银行到底咋了?

1

利息净收入惨遭滑铁卢

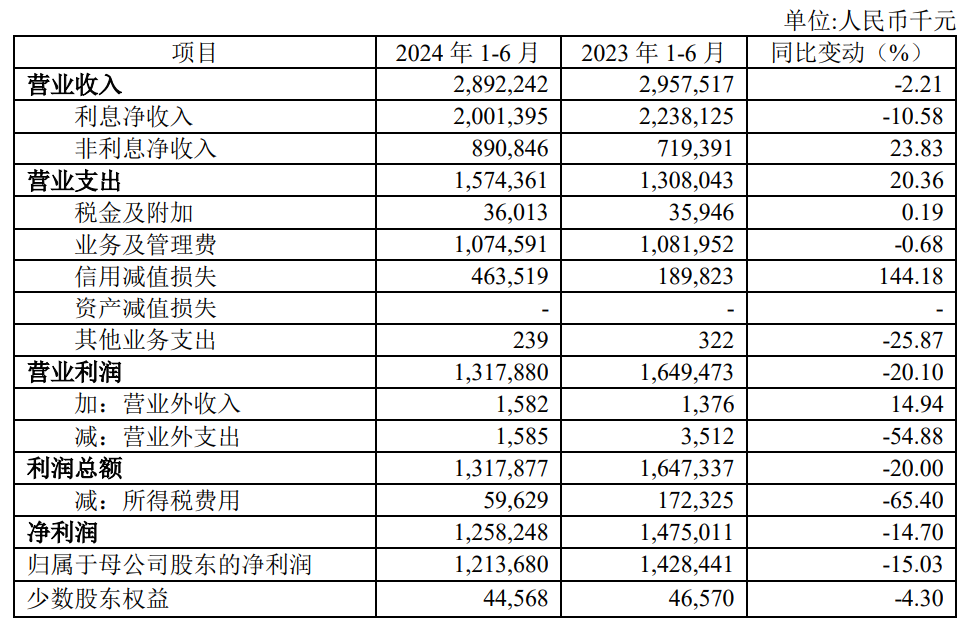

半年报显示,上半年,厦门银行实现营收28.92亿元,同比下降2.21%;实现净利润12.14亿元,同比下降15.03%。

营收、净利润双降,这还是近五年来头一遭。同时,这个净利润降幅,在已公布业绩的银行股中断崖式垫底。

目前23家银行股出了半年报,其中19家净利润实现增长,其余三家负增长的分别是:兰州银行-1.53%、中信银行-1.60%、交通银行-1.63%,唯独厦门银行大幅下滑超过了15个百分点。

厦门银行的业绩主要来自两部分:一是利息净收入,二是非利息净收入。

其中利息净收入是重灾区。期内,利息净收入20.01亿元,同比下降10.58%。主要是利息收入几乎没增长,但利息支出却增长了5.94%,导致净息差明显承压。

上半年,厦门银行的净息差只有1.14%,在23家已公布业绩的银行中垫底,相较去年同期下降了0.2个百分点。

不过一个向好的信号是,一季度净息差更低,只有1.03%,可见二季度已经有触底企稳的迹象。

厦门银行表示,公司主动聚焦结构调优,压降低息票据规模,压降高息美元存款,叠加前期存款挂牌利率下调效果显现,二季度净息差有所回升。

截至 2024 年 6 月末,厦门银行总资产 3984.55 亿元,同比增长 13.29%,跑赢了全国城商行整体水平。上半年,厦门银行生息资产平均余额为3510.81亿元,同比增长5.43%。

非利息净收入方面,上半年厦门银行增长倒是挺快,同比增长23.83%至20.01亿元。不过这主要是靠短期投资收益的暴涨,支撑起了中间业务规模的膨胀。

2

靠投资赚快钱,大零售成笑谈

跟不少同行一样,厦门银行在非利息净收入方面的构成不忍细看。

非利息净收入主要包括手续费及佣金净收入+其他投资收益。期内,厦门银行实现投资收益5.57亿元,同比增长283.26%;实现公允价值变动损益0.96亿元,同比下降34.29%。这两块带来的投资收益整体是大赚的。

而被视为向零售银行、轻资本银行转型的关键指标上,厦门银行手续费及佣金净收入为1.80 亿元,同比减少 8.09%。该行称,主要系受代理业务手续费费率下调的影响。

今年以来,由于贷款资产收益率下行,不少银行都加大了对债牛之下国债等品种的配置,来增厚短期投资收益。

然而,这并不具有持续性,不仅央行近期提示风险,监管也开始注意一些金融机构通过操纵市场价格等违法违规行为牟利的问题。

更关键的是,银行竞相涌入债市偏离了金融服务实体的宗旨,并不利于信贷主业的发展,毕竟资源是有限的。

以厦门银行为例,依靠投资收益赚快钱的同时,上半年在落实大零售战略转型方面,个人贷款、手续费及佣金净收入都在开倒车,其中个人贷款余额 741.69 亿元,较上年末下降了1.68%。

诚然,厦门银行解释是整体信贷需求偏弱和客户提前还款占比多,但是究竟有没有更好地贴近客户需求,恐怕得打一个问号。

3

个人经营贷不良率成谜

资产质量方面,截至6月末,厦门银行不良贷款余额16.13 亿元,不良贷款率0.76%,较年初持平;拨备覆盖率为396.22%,较年初下降16.67%。

值得注意的是,报告期末,厦门银行个人贷款不良率 0.99%,较上年末上升 0.48 个百分点,即半年增长91.12%,令人倒吸一口凉气!

厦门银行称,这主要来源于个人经营贷款不良余额的上升。同时公司在“可能面对的风险”项下预计,信用风险受房地产调整影响,特别是个人经营贷及住房贷款资产质量将进一步承压。

截至期末,厦门银行的个人经营贷款余额为465.19亿元,在该行贷款和垫款总额中的占比高达21.81%,但是,厦门银行并没有披露具体的个人经营贷不良率数据。

从同行业情况来看,今年上半年,平安银行个人经营贷不良率为0.83%,成都银行为0.92%,杭州银行为0.91%,上海银行为1.49%。其中除了杭州银行个人经营贷占比为14%外,其他几家均未超过10%。

可见,厦门银行涉个人经营贷已经很深,如此高企的个人经营贷规模和不可言说的不良率,会不会突然”暴雷“?

这背后的主要原因,还是在于厦门银行零售转型时押宝个人经营贷,甚至不惜铤而走险。2021年1月,厦门银行就因个人经营贷款资金被挪用流向房地产领域,被监管处罚20万元,暴露出风控方面的问题。

就在年报发布同时,厦门银行董事会发布公告称,因工作分工调整,谢彤华辞去首席风险官职务,但仍将担任厦门银行副行长兼董事会秘书职务。公司董事会同意聘任行长助理陈松兼任首席风险官......

资料显示,相比谢彤华,陈松具有兴业银行和平安银行风险管理部工作经验。

看来,厦门银行不仅要直面糟糕的业绩,还要狠抓风控了。