厦门银行19亿永续债“补血”背后:一级资本充足率连续四季度下滑

(来源:混业风云)

厦门银行(601187.SH),正紧锣密鼓地推进其新一轮资本补充计划。

混业风云梳理发现,11月17日,厦门银行对外公告称,公司近日在全国银行间债券市场发行了2025年无固定期限资本债券(第一期)。本期债券发行规模为19亿元,前5年票面利率为2.32%。本次债券的募集资金将依据适用法律和监管批准,用于补充公司其他一级资本。

图片系厦门银行公告完成发行10亿元永续债

加速“消耗”的一级资本

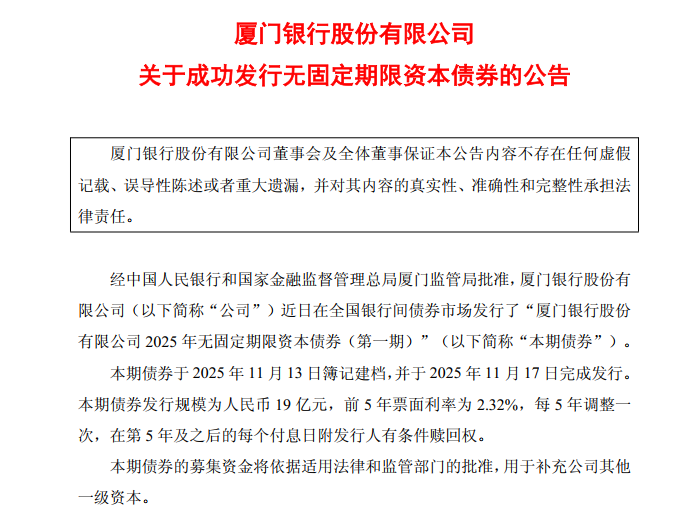

值得一提的是,本次“补血”的背景,正值当前这家区域城商行面临资本快速消耗的窘境――尤其是今年以来,其多项资本充足率快速下滑,从而对潜在扩表能力产生掣肘。例如,以与本次永续债直接相关的一级资本充足率来看,截止三季度末,该指标已回落至10.54%,较上年末大幅下滑177BP,不仅降幅惊人,且创多年新低。如此“快消耗”节奏,让厦门银行不得不尽早规划,从而防患于未然。

图片系厦门银行近两年一级资本充足率情况;资料来源:wind

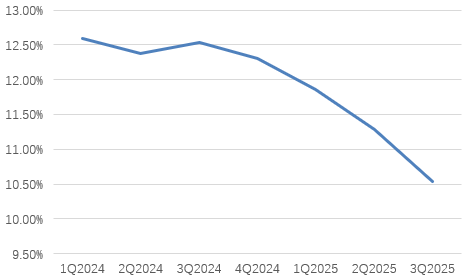

图片系厦门银行近两年一级资本充足率情况;资料来源:wind事实上,这一“急迫”之举,在两个多月前即有所体现。今年9月,国家金融监管总局网站显示,厦门监管局已核准厦门银行申请资本补充工具发行额度,即不超过90亿元。由此可见,此番19亿永续债发行,正是该行开启新一轮外源性资本补充的关键开局措施。

图片系厦门银行发行资本工具获批

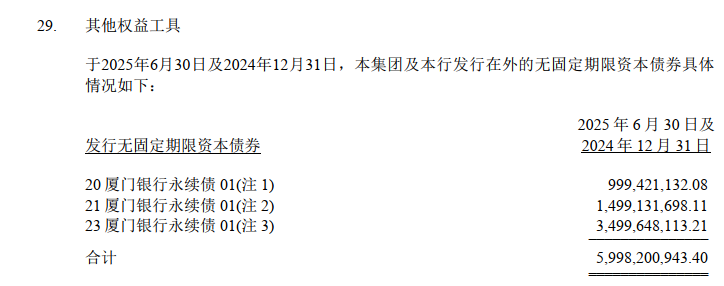

此外,根据厦门银行半年报显示,截至今年上半年末,该行已发行60亿规模永续债(即无固定利率期限债券),分别系2020年12月发行10亿元、2021年3月发行15亿元和2023年7月发行35亿元。不过,此前发行均处利率周期高位(其发行利率水平位于3.95%至4.80%区间)。由此可见,日前永续债发行还有助于降低该行负债端综合成本:根据公告内容显示,本次发行债券前5年票面利率为2.32%,几乎是此前存量永续债成本率的一半。

图片系厦门银行上半年末永续债发行情况;资料来源:公司半年报

图片系厦门银行上半年末永续债发行情况;资料来源:公司半年报未能“跟上”的内源性补充

混业风云注意到,厦门银行去年发布了新一轮资本规划(2024年-2026年),强调坚持以内源性资本积累为主、外源性融资为辅的资本补充机制,多渠道、多方式筹措资本来源,努力保持资本水平充足等。

图片系厦门银行2024年至2026年资本补充计划部分内容截图

图片系厦门银行2024年至2026年资本补充计划部分内容截图就内源性资本补充而言,其主要渠道来源为银行本身盈利积累。不过,对于厦门银行而言,做好这一点,并非易事。

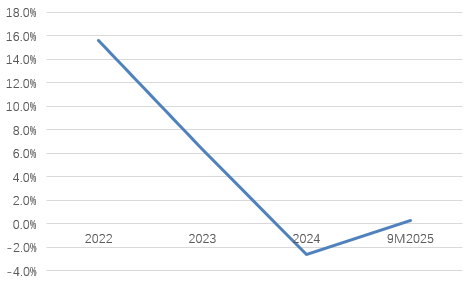

财务数据显示,厦门银行今年前三季度实现净利润19.3亿元,同比增速仅为0.3%。这其中,已经隐含了该行为推动净利润“体面”正增长下的多项努力:例如,该行拨贷比从上年的2.89%回落56BP至三季度末的2.43%;成本收入比指标则同比下降184BP至36.91%。通过释放部分拨备,并推动一定的降本措施,从而提振盈利规模。复盘来看,厦门银行净利润增长早已放慢了脚步:2022年至2024年,该行净利润增速分别为15.6%、6.3%和-2.6%。今年一季度净利润甚至大幅同比下降14.2%,直到当前才勉强收复“失地”。

图片系厦门银行2022年至今净利润增长情况;资料来源:wind

图片系厦门银行2022年至今净利润增长情况;资料来源:wind而这期间,该行较快“扩表”节奏则与当前盈利放缓形成反差:今年三季度末,厦门银行总资产规模在4000亿规模之上进一步跃升,同比大增9.7%至4426亿元,贷款规模更是大幅增长13.8%至2345亿元。这背后的逻辑或许容易理解,即“以量补价”:在该行息差水平持续低位的背景下(截止今年前三季度,其净息差水平仅为1.08%,位于历史底部,且低于大部分上市同业表现),希冀通过做大资产端规模,从而对冲息差下降的影响。

当然,此举于今年展现出一定效果:在净利息收入连续两年下降(2023年和2024年分别同比下降9.7%、7.4%)之后,今年前三季度终实现3.6%的小幅反弹。然而,潜在的风险却不容忽视:一方面,厦门银行资产端摆布更加“粗放”,其风险加权资产/总资产指标已于今年三季度末升高至67.8%;另一方面,前期资产投放部分“隐患”渐显,同期不良率已较上年末回升6BP至0.8%,对该行资产质量产生扰动。

对于厦门银行而言,及时进行外源性资本补充,利用各类资本工具填满“弹夹”,应是当前不可避免之举。不过从长远来看,唯有改善经营效率、增强盈利水平从而提升内生资本补充能力,并向轻型资本方向转型,才能方能实现“资本、规模、盈利”相适应,从而实现更可持续发展。