东兴证券被证监会立案,这个IPO惨了

文/瑞财经 程孟瑶

排队一年,新疆凯龙清洁能源股份有限公司(简称:凯龙洁能)主动撤回了沪主板IPO申请。

2023年6月15日首次递表,到一个月后被问询,然后对问询函进行回复,凯龙洁能的IPO节奏颇为平稳。

从招股书披露的业绩数据来看,凯龙洁能净利润和现金流大概率可以满足沪主板IPO财务新门槛,不过由于超8成的收入来自中石油和中石化,这两大重要大客户缩减开支,让凯龙洁能营收指标面临考验;此外,其毛利率变动趋势异于同行,核心业务毛利率波动大,让其业绩真实性和稳定性存质疑。

凯龙洁能的保荐机构为东兴证券(601198.SH)。2023年3月31日,因在执行泽达易盛(688555.SH)IPO项目中,涉嫌保荐、承销及持续督导等业务未勤勉尽责,东兴证券收到中国证监会《立案告知书》,如果证监会最终认定东兴证券在保荐过程中具有重大失职,其保荐的其他项目也可能受到影响。

何况这并非东兴证券首次收到罚单。保荐机构深陷IPO欺诈发行漩涡,进一步让凯龙洁能业绩真实性蒙尘。wind数据显示,今年上半年,东兴证券30个在审IPO项目,有13个终止审查,其中7个主动撤回,撤回率30.43%。

01

盈利增速不匹配

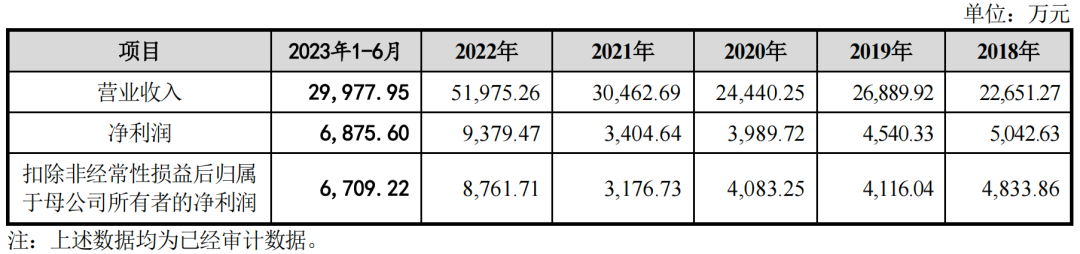

凯龙洁能选择上市标准为沪主板第一套上市标准。2020年-2022年(简称:报告期),这一标准下凯龙洁能的扣非归母净利润分别为4083.25万元、3176.73万元、8761.71万元,对应净利润率16.71%、10.43%、16.86%,存在明显波动。同期,营业收入分别为2.44亿元、3.05亿元、5.20亿元,2021年和2022年同比分别增长24.64%、70.62%,累计10.69亿元。

从净利润指标看,2023年上半年,凯龙洁能实现6709.22万元扣非归母净利润,净利润率22.28%,距离1亿元新目标,差3290.78万元。按2022年全年16.86%的净利润推算,2023年下半年也需完成约3亿元营业收入。

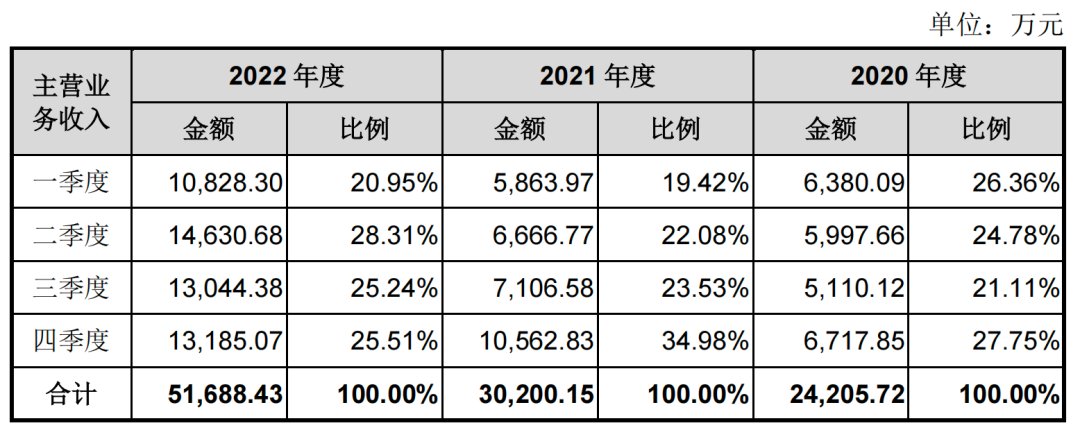

凯龙洁能要在2023年下半年完成这一营收目标似乎问题不大。招股书显示,凯龙洁能超99%的收入来自主营业务贡献,2020年-2022年,来自下半年的主营业收入占比分别为48.86%、58.42%、50.75%,除了2021年存在差异,上下半年业绩几乎呈五五开的态势。

2023年上半年,凯龙洁能实现3亿元营业收入,在经营稳定的情况下,下半年有机会完成3亿元营收。而如果能保持上半年的净利润率,下半年只需要完成1.5亿元营业收入,有着足够的“容错空间”。

02

超八成收入来自“两桶油”

营收指标或不及新标准

但仅仅完成净利润指标还不够,凯龙洁能还需要达成累计营收指标或者净现金流量指标。

已知2021年和2022年,凯龙洁能累计实现8.35亿元收入,距离15亿新标准还差6.75亿元,而面对这一营收指标,凯龙洁能在2023年下半年需完成的收入约3.75亿元,占全年收入比需要达到55.55%,业绩增速29.87%。根据此前的表现,凯龙洁能还是有完成这一目标的可能。

但作为原油的高关联产业,凯龙洁能的业绩对“两桶油”存在严重依赖,由于中石油和中石化在2023年相继优化投资规模,凯龙洁能面临业绩下滑风险。

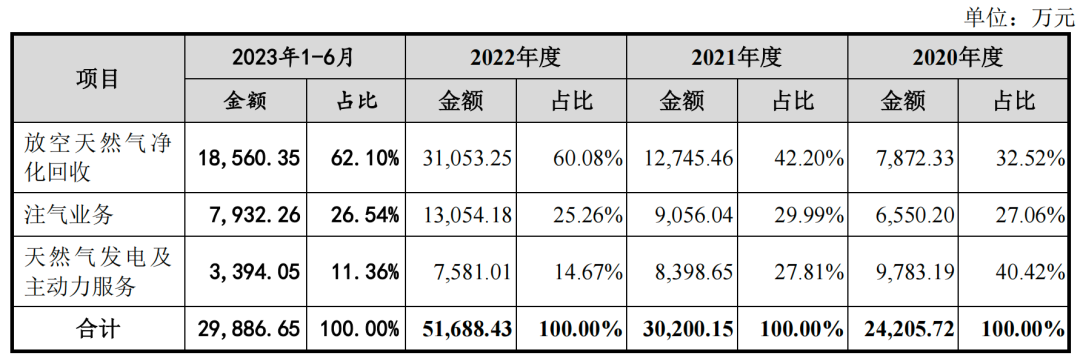

凯龙洁能的主营业务为油气田放空天然气净化回收、注气业务、天然气发电及主动力服务,业务主要来自中石油和中石化下属的钻井公司及油田公司等,经营区域主要集中于新疆和四川地区。

油服行业市场规模主要取决于下游石油公司的勘探资本性支出,资本性支出决定了勘探开发钻井数量及后续的采油规模,所以石油公司的资本性支出是油价波动影响油服行业景气度的传导媒介。

而石油公司的资本开支取决于国际油价。受到国际油价下行趋势影响,2023年中石油、中石化、中海油相继根据油价变化优化投资规模,在资本性支出方面较为保守。

2020年-2022年,凯龙洁能超8成的收入来自于“两桶油”的贡献,其中来自中石油的收入分别为1.41亿元、1.52亿元、2.86亿元,占同期公司营收的57.65%、49.97%、55.07%;来自中石化的收入分别为9448万元、1.06亿元、1.32亿元,占比38.66%、34.88%、25.42%。“两桶油”合计占比96.31%、84.85%、80.49%。

那么“两桶油”的资本支出表现如何呢?

2023年,中石油资本支出为2753.38亿元,同比仅增长0.4%,2024年的资本开支定在2580亿元,较2023年减少了173亿元。

同期,中石化资本支出为1767.53亿元,同比下降6.98%,2024年计划支出1730亿元,小幅减少37亿元。

在两大核心客户资本开支均相对谨慎的情况下,凯龙洁能要在2023年完成29.87%的营收增速,存在一定困难。随着2024年这两大客户在相关领域资本开支的减少,凯龙洁能业绩或许也将进一步遭受影响。

但在另一可选指标上,报告期内,凯龙洁能经营现金流净额分别为-1884.48 万元、9203.46万元、1.83亿元,合计2.56亿元,已经满足“近三年经营活动现金流入累计不低于2亿元”的新标准,2023年上半年,继续流入7346.36万元。综上来看,凯龙洁能在业绩新指标上,是有很大可能完成的,因业绩指标不达标撤单的可能性不大。

03

核心业务毛利率变动异常

业绩稳定性存质疑

不过瑞财经《预审IPO》注意到,凯龙洁能营收虽保持增长,但综合毛利率和净利润均存在较大波动,与同行变动趋势也不一致,特别是其放空天然气净化回收业务,毛利率在报告期内存在异常显著的差异,其业绩真实性、稳定性存疑。

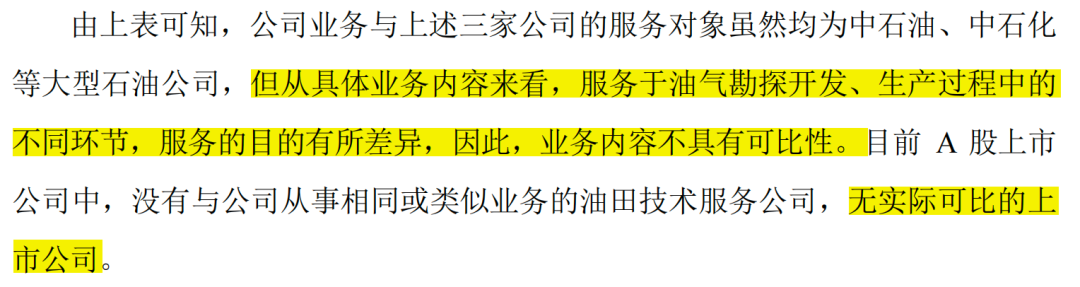

上交所曾在首轮问询中要求其说明“公司业务与通源石油、海默科技、潜能恒信的可比性,毛利率变动趋势与前述公司不一致的合理性”“结合相关项目影响、产能利用率情况等,量化分析报告期内放空天然气净化回收业务单位成本和毛利率变动的原因”,

2020年-2022年,凯龙洁能的综合毛利率分别为37.42%、29.26%、34.78%,远高于同期同行可比企业平均20.21%、25.63%、21.87%的毛利率。

招股书中,凯龙洁能表示,同行业上市公司中,不存在与其从事相同主营业务的情形。因此,挑选与公司业务性质类似,以及同处于新疆地区的油服类上市公司作为可比公司。在交易所追问“其毛利率变动趋势与前述公司不一致的合理性”时,凯龙洁能则称,具体业务存在差异,不具有可比性,无实际可比的上市公司。

从主营业务细分来看,放空天然气净化回收是凯龙洁能报告期内增速最快的业务,到2023年,对主营业务业绩贡献占比已经超过60%,成为绝对的支柱业务,而且该项业务的毛利率表现十分显眼。

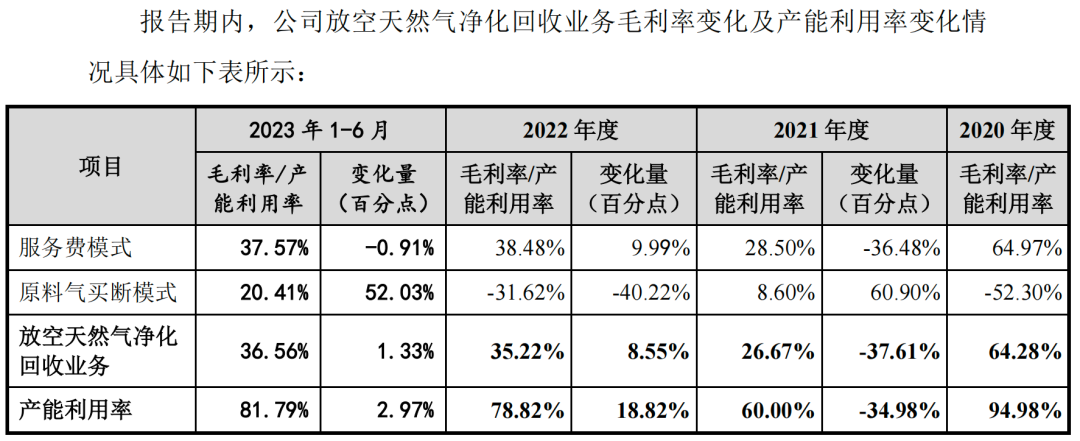

报告期内,该业务的毛利率分别为64.28%、26.67%、35.22%,2020年分别是2021年和2022年的2.41倍、1.83倍,毛利率变化异常,业绩稳定性引人质疑。

凯龙洁能表示,净化处理量取决于油气井出气量,但固定成本基本不会随着业务量的增加而增加,各回收项目在投资规模、工艺流程、服务价格、出气量等方面均有所不同,当项目产能利用率较高时,单位成本会大幅下降,从而引起毛利率的快速上升。

放空天然气净化回收业务收入迅速攀升,也导致凯龙洁能业务结构发生变化。进入2023年,该业务规模持续增长,贡献了当期62%的营业收入。

凯龙洁能表示,放空天然气净化回收业务占比上升是公司多年开发实践及市场需求快速释放双重推动所致。

瑞财经《预审IPO》注意到,凯龙洁能2016年11月完成了一笔8400万元的募资,原本计划其中3500万元用于输送管道投资,2700万用于天然气净化项目投入。

但是后来公司表示无法确定项目启动时间,鉴于公司的天然气回收项目已经无法满足市场需求,因此将两个项目中的4000万元变更为“天然气回收业务的发展”。

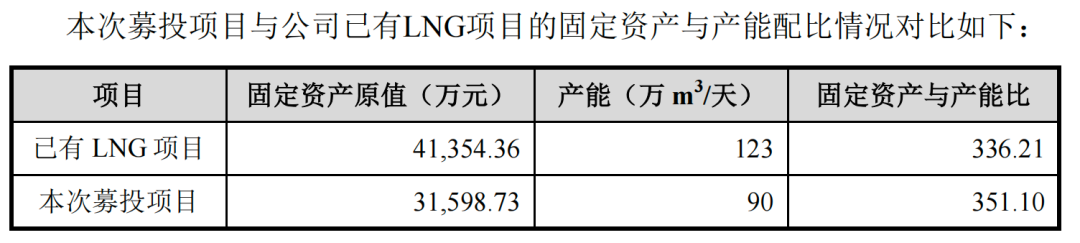

本次IPO,凯龙洁能原计划募资4.8亿元,投入包括天然气净化回收业务能力提升建设项目和补充流动资金。其中3.16亿元用于购置天然气净化回收相关设备,新增天然气净化回收产能90万方/天。报告期内,凯龙洁能放空天然气净化回收服务能力利用率分别为94.98%、60.00%、78.82%。

04

泽达易盛财务造假遭强制退市

东兴证券被证监会立案调查

严监管环境下,对于拟上市企业而言,不仅财务指标更硬核,严管“一查就撤”“带病闯关”等问题,进一步压实中介机构“看门人”责任。如果中介机构存在重大违规行为,也将对企业的IPO进程带来负面影响。

此次IPO,凯龙洁能保荐机构为东兴证券。招股书中,东兴证券法定代表人、董事长李娟,总经理张涛,同时声明,“确认招股说明书不存在虚假记载、误导性陈述或者重大遗漏,并对招股说明书真实性、准确性、完整性承担相应法律责任。”

但根据招股书披露,可比公司潜能恒信的研发费用率一直为0.00%,这与潜能恒信2022年年报披露数据并不相符。潜能恒信年报显示,2020年-2022年其研发投入金额分别约为1353.10万元、1350.45万元、1006.21万元,占营业收入比例分别为3.18%、3.32%、2.09%。出现如此明显错误,东兴证券保荐质量令人堪忧。

实际上,东兴证券近年来多次因未勤勉尽责引发监管层关注被警示,在2023年财报中,东兴证披露了3起涉嫌违法违规、受到处罚及整改情况。

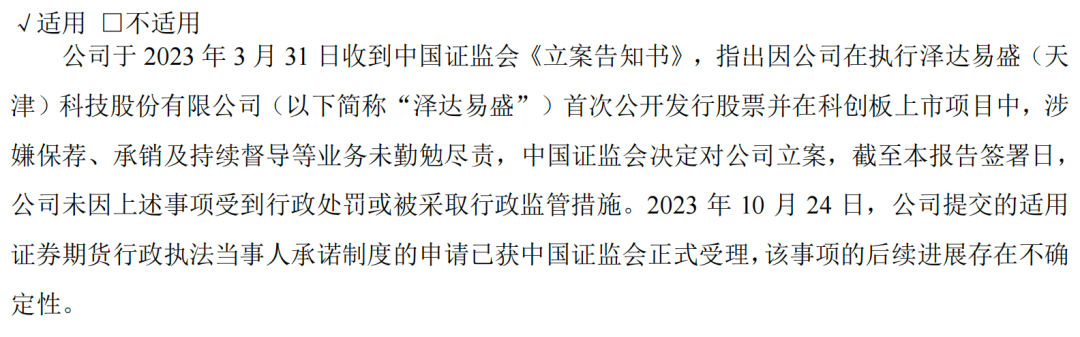

其中就包括在执行泽达易盛科创板IPO项目中,涉嫌保荐、承销及持续督导等业务未勤勉尽责,在2023年3月被证监会立案调查。

泽达易盛于2020年6月在科创板上市,IPO的保荐人、持续督导券商皆是东兴证券,彼时泽达易盛的募资为4亿元,东兴证券获得的保荐承销费用高达4252万元。泽达易盛上市后业绩变脸,被证监会发现财务造假长达6年,触及重大违法,不到3年便被强制退市,还被投资者起诉。这起证券虚假陈述责任纠纷案中,东兴证券作为共同被告,在2023年12月向全体原告投资者支付赔偿款1.55亿元。

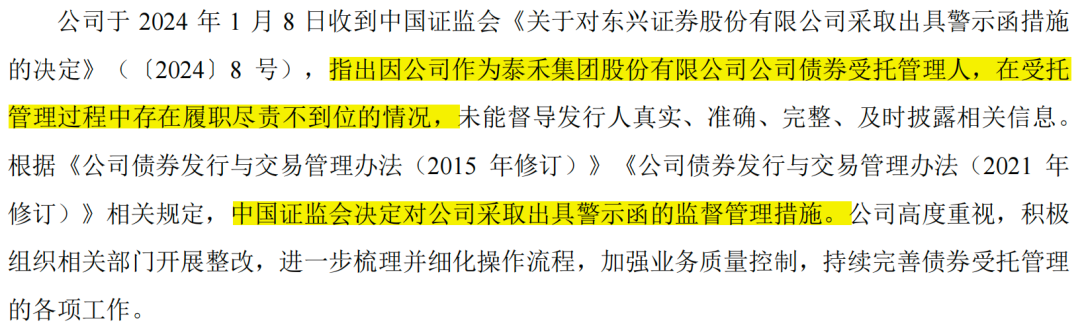

此外,2023年11月29日,因东兴证券作为相关债券的受托管理人未履职尽责,违反《公司债券发行与交易管理办法》的规定,被甘肃证监局出具警示函;今年1月又因在受托管理泰禾集团债券过程中存在履职尽责不到位的情况,被证监会采取出具警示函的监督管理措施。

多次涉嫌违法违规并遭处罚的同时,东兴证券的股权融资业务下滑的比较厉害。

同花顺数据显示,2023年A股市场股权融资金额共计11,369.52亿元(含发行股票购买资产类增发,不含可交换债),同比下降28.64%。A股IPO发行数量313家,同比下降26.87%,募集金额3565.18亿元,同比下降39.25%。

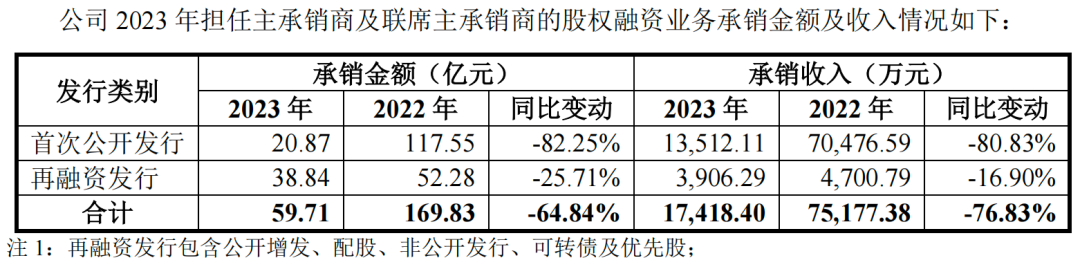

2023年东兴证券股权主承销规模(不含可交债和并购重组配套融资)59.71亿元,同比下降64.84%;其中,首次公开发行的承销金额为20.87亿元,同比下降82.25%;再融资发行的承销金额为38.84亿元,同比下降25.71%。

wind数据显示,今年以来截至6月21日,东兴证券共有30个在审IPO项目,其中沪市主板8个、深市主板5个、北交所1个,科创板13个、创业板3个,这些在审项目中,13个终止审查,6个中止审查。终止审查项目中,有7个为撤回,撤回率30.43%。

附:凯龙洁能上市发行中介机构清单

保荐人:东兴证券股份有限公司

主承销商:东兴证券股份有限公司

发行人律师:北京市中伦律师事务所

审计机构:信永中和会计师事务所(特殊普通合伙)

评估机构:万隆(上海)资产评估有限公司