【东兴宏观】美国就业市场进入中后期――8月美国非农数据点评

主要观点

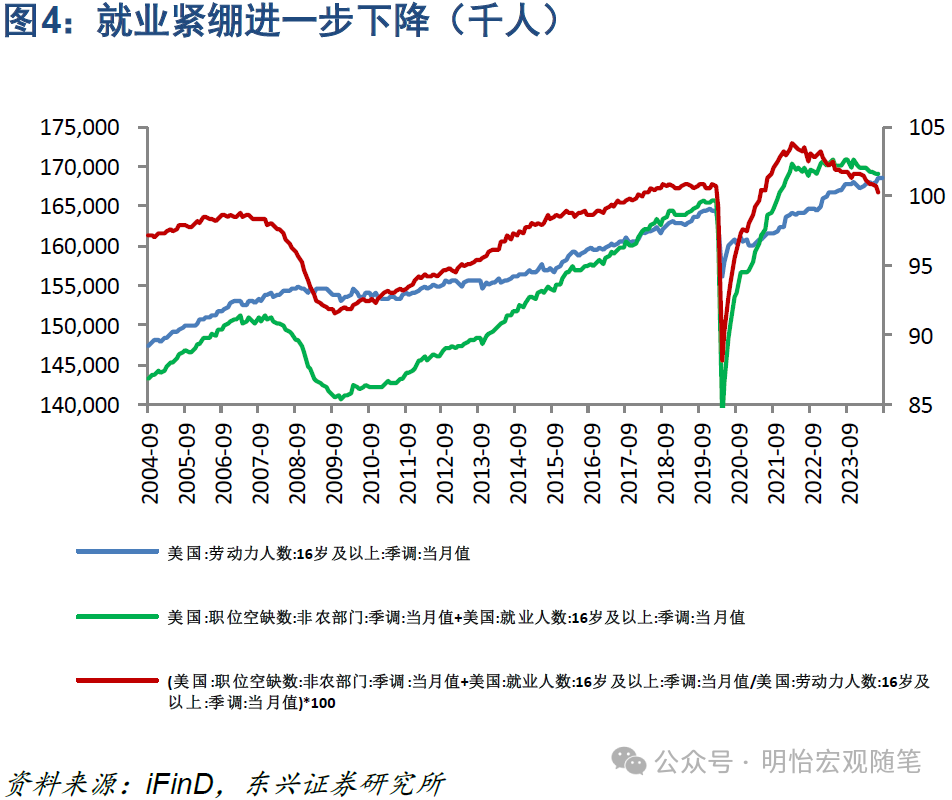

1、短期非农总量无忧,就业紧绷程度跌落疫情前高位平台,就业负面因素开始值得关注。

2、非农贡献最大的建筑和餐饮业岗位空缺数均有下降,并低于疫情前。

3、当前政策利率离中性利率并不太远,预防性降息次数2~3次。

4、维持美国十年期国债利率下限3.3~3.55%,上限4.6 ~4.85%。

5、美股维持短期没有明显风险点,长期中性,短线仓位建议11月。

正文

事件:

美国8月季调后非农就业增14.2万,预期16万,前值从11.4万下修至8.9万;失业率4.2%,预期4.2%,前值4.3%。

点评:

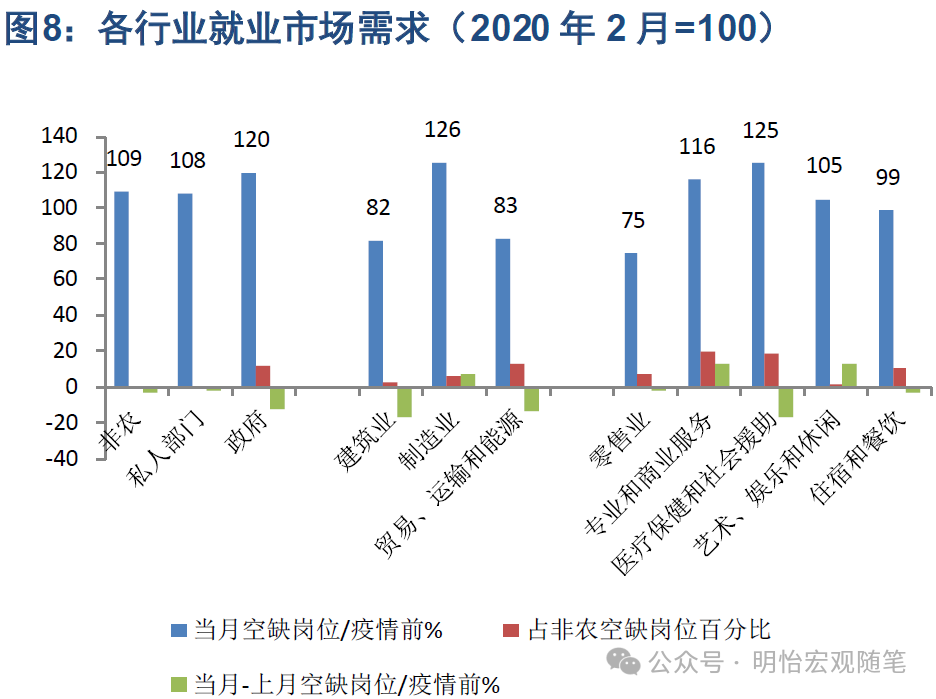

就业紧绷程度回落至疫情高位平台以下,非农总量短期尚可,就业负面因素开始值得关注。以岗位空缺数与非农就业总和作为衡量劳动力市场的需求方,以劳动力人数作为供给方,7月需求占供给百分比进一步回落至100.3%,首次低于疫情前高位平台(2018年5月~2020年2月)。但2018~2020年2月,美国劳动力市场处于历史上较为紧绷的时期,因此非农短期尚可,但负面因素开始值得关注(图4)。非农四大主力行业岗位空缺度分别为(2020年2月=100%),医疗(125%)、政府(120%)、专业与商业服务(116%)、餐饮(99%)。其中,二季度以来非农主要支撑行业,医疗和政府岗位空缺数均有明显下降,这两个行业占非农总量25%,几乎左右非农表现(图7)。虽然本月餐饮就业亮眼,但餐饮岗位空缺数也开始低于疫情前。本月表现同样亮眼的建筑业岗位(82%)趋势性下降十分明显(图8)。

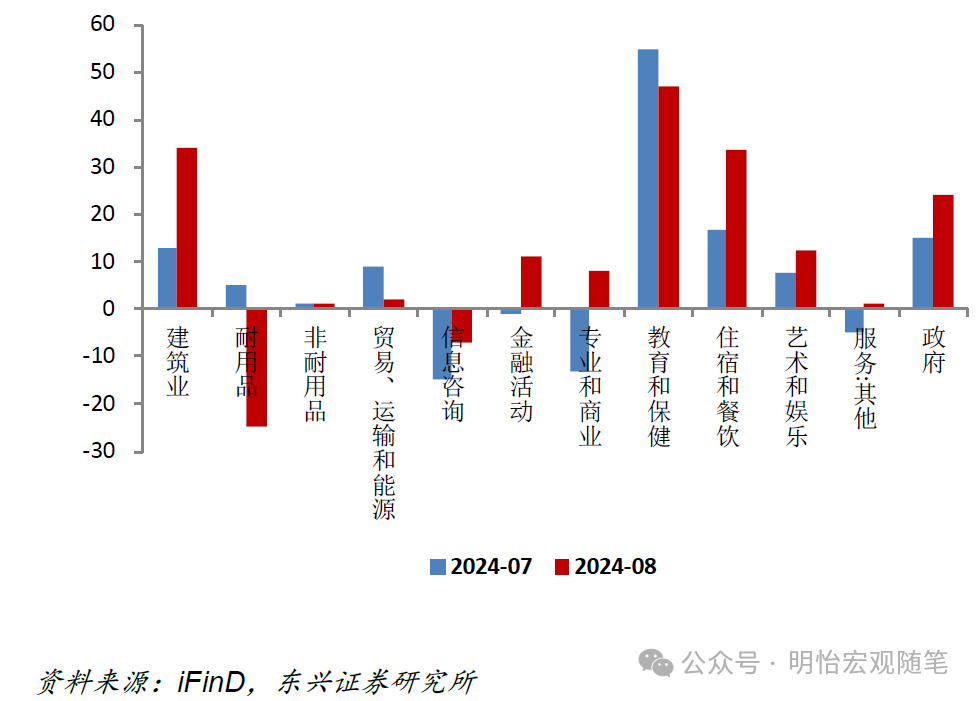

建筑亮眼,餐饮、医疗、政府继续支撑非农。8月就业主要集中于建筑(3.4万)、休闲娱乐(4.6万,其中餐饮3万)、医疗(3.1万)、政府(2.4万)、社会辅助(1.3万)和金融(1.1万)。建筑业主要来自非住宅城市建设,政府就业主要来自地方政府2.2万。专业与商业服务再次低迷,仅0.8万,其中专业科技人员1.3万,企业管理-0.7万。制造业-2.4万,集中于耐用品行业,其中一半来自运输装备制造。其他方面,运输仓储0.8万,信息-0.7万,电影出版等比较低迷。

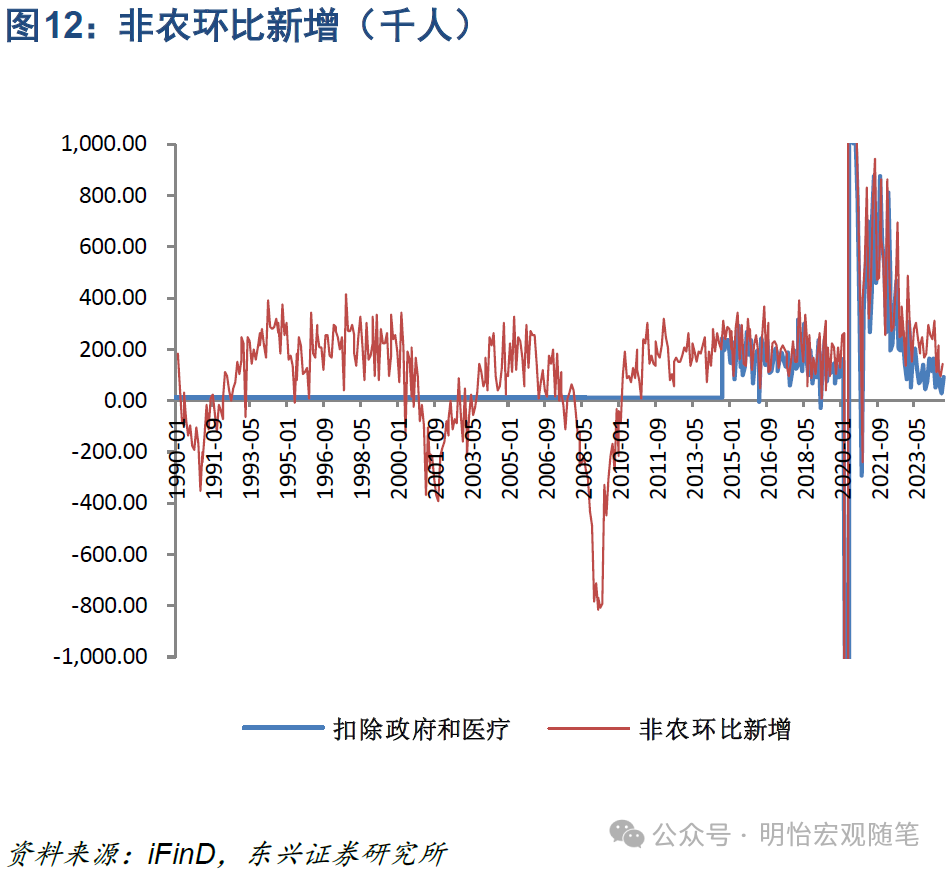

1~8月周期性行业就业没有本质变化,总量起伏基本由医疗和政府两大非周期性行业主导。今年以来,非农主力集中在医疗和政府,占非农总量约25%(图10),对非农影响显著,但这两个行业周期性不强。扣除医疗与政府就业,则非农新增处于历次经济周期较低水平。2023年3月开始,扣除后的非农与总量之间的差距显著而稳定(图12)。4、7月非农不及预期也主要来自当月政府几乎没有新增就业。当然,本轮周期不排除政府和医疗就业对其他行业的替代效应。劳动力市场数据在经济周期中一般属于滞后项,当各行业陆续恢复疫情前的节奏后,非农数据对经济周期的预示作用下降。随着非农进一步回归正常化,主导降息的两大因素,通胀和就业权重进一步均衡,就业权重有所上升。历史上,1995年降息之前,非农也有同等低迷的水平。1995年~1996年3次降息完成后,非农数据再次回升。

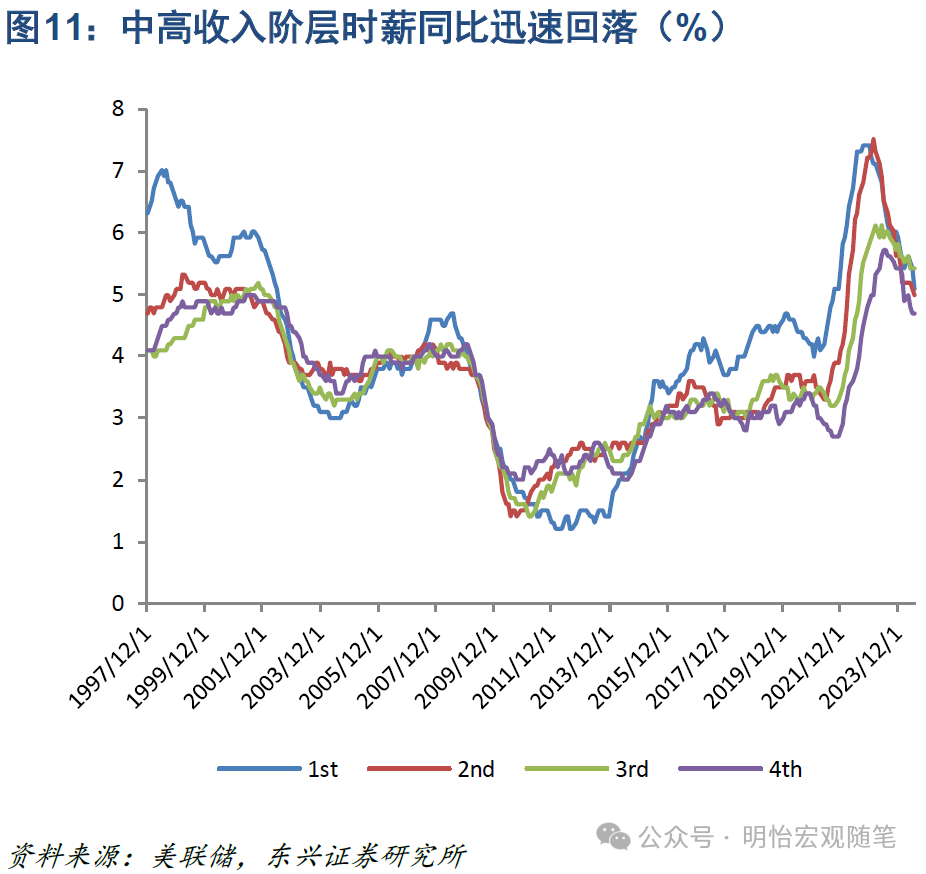

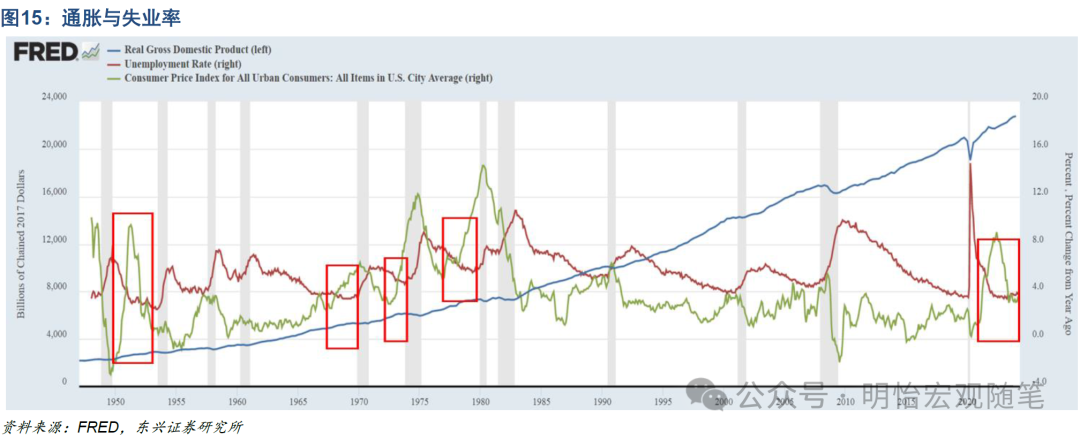

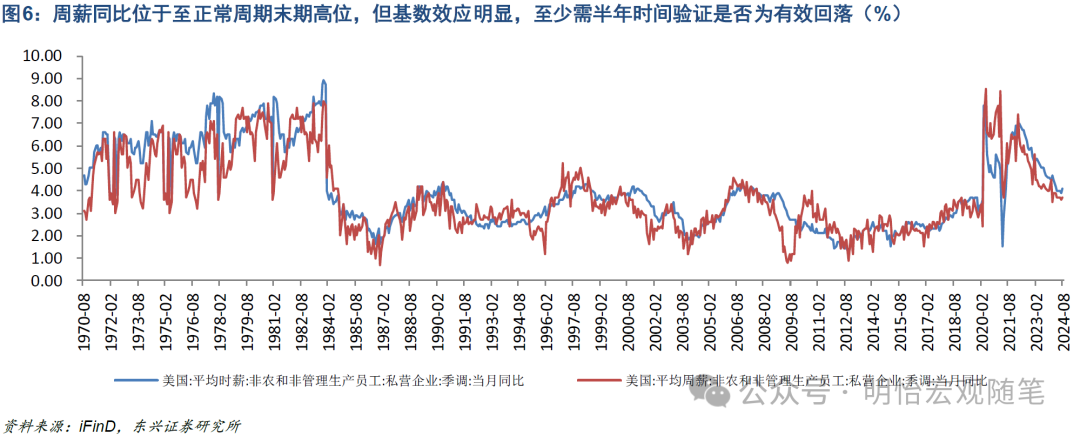

收入端具有典型的中后周期特征。中高收入增速显著下降,低收入增速高位略有下降,为经济周期中后期的典型特征(图11)。另一方面,历史上高通胀时期的前半段一般都伴随着失业率的显著下降,甚至低于一般经济周期的低位水平,随后失业率缓慢爬升,目前也符合这一特征(图15)。从收入来看,时薪(或周薪)同比降至4%以下才可看到通胀压力实际下降,需至少一个季度才能确定不会反弹。目前周薪(3.7%)数据满足这两个要求,但时薪(4.1%)尚未(图6)。横向比较,4%属于正常经济周期的高位,特别是CPI同比(2.9%)低于时薪的情况下。因此,预防性降息次数不会太多。

当前政策利率离中性利率并不太远,预防性降息次数非常有限。我们在2020年疫情开始后就提出,随着地产周期复苏,中性利率可能有所抬升,即目前的政策利率水平虽处于限制性区域,但可能离中性利率并不太远。本轮美联储降息的诉求是在经济不出现衰退的前提下,政策利率能够匹配回落的通胀水平,即从限制性区域回落至略微限制~中性利率的区间。从这一角度理解,预防性降息2~3次较为合理。

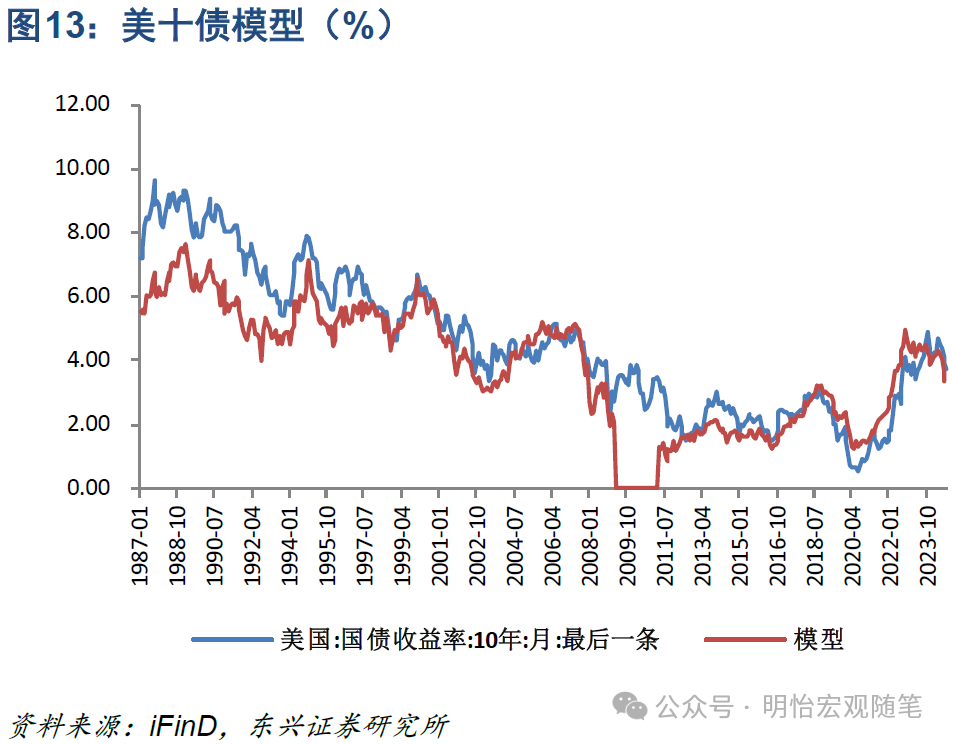

美国十年期国债利率下限维持3.3~3.55%,上限4.6~4.85%(图13)。随着通胀中枢以及GDP增长中枢上移,美十债很难回到2008~2022年间的长期低利率水平,定价建议参照2008年之前。去年美十债一度突破5%,债市与股市产生了跷跷板的反应。当时的背景为美联储可能还会再加一次息以及通胀环比仍处于高位,市场情绪一度较为极端,但今年这两个因素均不存在,9月降息基本确定。5~7月通胀回落虽然具有一定的季节性,但整体环比还是比去年跌落一个平台,原油价格稳定,美十债利率整体趋势仍处于下行通道。

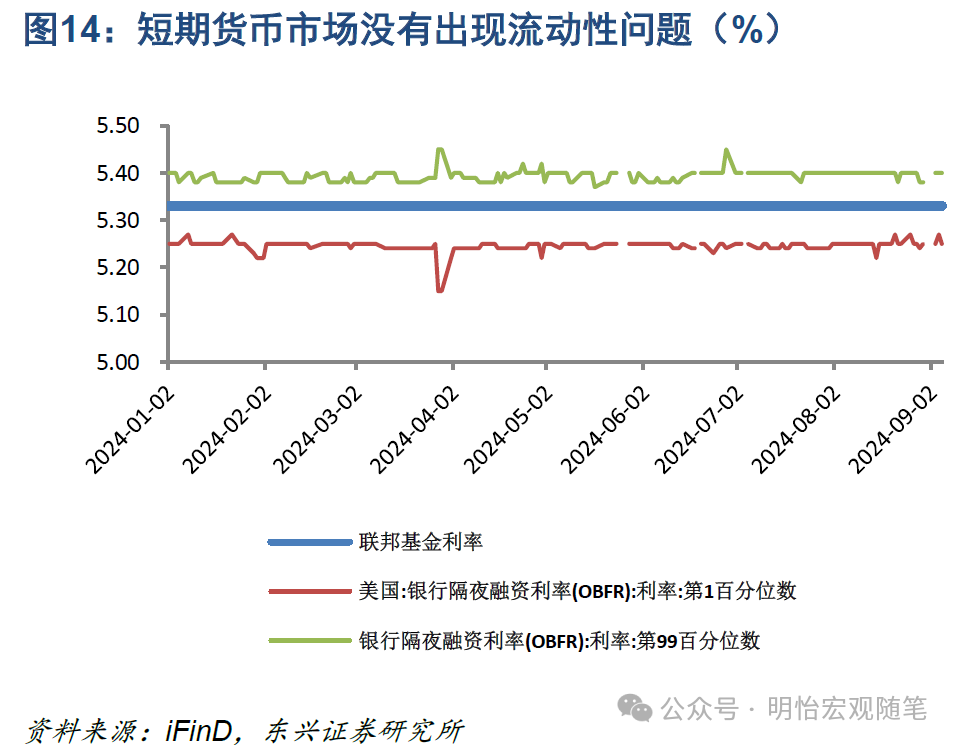

股市方面,美国短期经济衰退风险不大,股市短期风险不大,目前属于传统震荡季。长期泡沫再次出现,类似1997-2000年科技泡沫时期,超出上限约23%(图16)。历次长期趋势的泡沫湮灭均与货币政策收紧有关。鉴于美联储进入降息通道,我们在2023年年底对长期趋势的看法从中性谨慎转为中性,中性是对泡沫的警惕,去掉谨慎是因为目前尚没有货币政策导致的流动性问题(图14)。

建议维持美股长期仓位,密切关注资金流动性。二季度美国商品消费略有转暖,服务类消费增速不减。三四季度为传统消费旺季,年内经济衰退风险不大。银行信贷有所放松,实体经济投资止跌反弹,叠加AI技术突破,股市短期风险不大。目前,美国国债抵押市场利率波动正常,联邦隔夜拆借利率非常平稳,表明市场短期资金流动性充裕(图14),可以继续维持美股仓位。

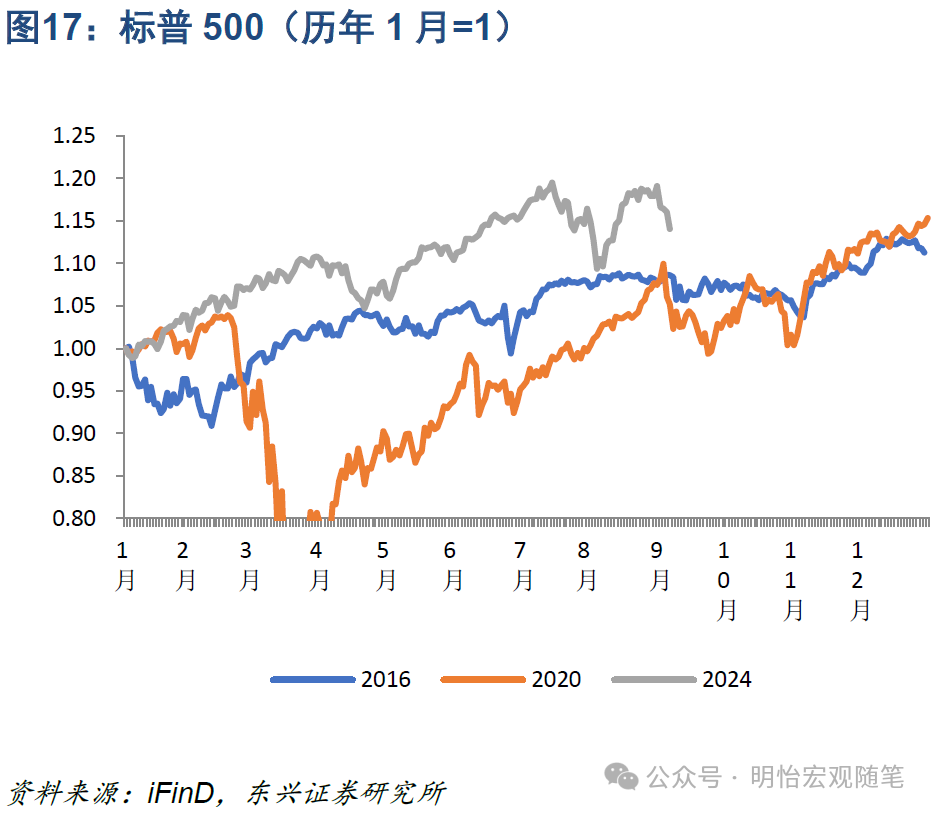

短线仓位建议暂不进场。一,美股进入传统震荡季。二,美国大选不确定仍存。特朗普对拜登的优势很重要的一个隐含优势是两人年龄相当的前提下,特朗普思维敏捷。而民主党新任总统候选人在年龄上占据明显优势,在有色人种中也具有一定优势。根据以往特朗普参选的大选年份的经验,11月份大选结果落地前,股市较难给出方向性。(图17)

风险提示:海外通胀超预期,海外经济衰退。

文章来源

报告摘自:2024年9月9日已经发布的《东兴宏观:美国就业市场进入中后期――8月美国非农数据点评》研究报告

康明怡 东兴宏观分析师

SAC执业证书编号:S1480519090001

邮箱:kangmy@dxzq.net.cn

分析师承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

免责声明

本公众号所载内容仅面向专业机构投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接受订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,本公司不因任何订阅或接收本公众号内容的行为而将订阅人视为本公司客户。因本资料暂时无法设置访问限制,若您并非东兴证券客户中的专业投资者,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!

本订阅号不是东兴证券研究报告发布平台,本订阅号所载研究报告均来自于东兴证券研究所已正式发布的研究报告。为避免订阅者因缺乏对完整报告的了解而对其中关键假设、评级和目标价产生误解,提请订阅者查看本公司已发布的完整报告,仔细阅读其所附各项声明、信息披露、风险提示和行业评级。

本账号内容并非投资决策服务,在任何情况下都不构成对接收本账号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本账号内容做出的任何决策以及所引致的任何损失与本公司或相关作者无关。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

风险提示

本账号旨在沟通研究信息,不是我司研究报告的发布平台,任何完整的研究观点应以我司正式发布的报告为准。本账号所载的信息、观点等内容仅供投资者决策参考,市场有风险,投资者在决定投资前,务必要审慎。投资者应自主作出投资决策,自行承担投资风险。