国泰君安:苹果MR有望引领新一轮产业浪潮,看好三维度投资机会

本文来自格隆汇专栏:国君策略方奕,作者:方奕、苏徽

摘要

十年磨一剑,苹果MR有望引领新一轮产业浪潮。苹果首个头显设备有望于6月WWDC大会发布,苹果十年间收购了多家动作捕捉、眼球追踪、增强现实、混合现实等领域的创业公司,并在2022年底推出reality OS系统,渲染图的发布预示苹果MR头显的发布时间正在临近。大量前沿技术的应用将加速产业链公司创新进程,苹果MR有望采用数位表冠实现AR/VR模式快速切换,成为全球首款具备该功能的头显设备,苹果MR在硬件配置、操作系统和内容应用等领域具备显著优势,在增强现实、动作追踪、分辨率等技术参数上领先竞品。

苹果MR应用大量前沿技术,将加速产业链公司创新进程。苹果MR主体采用铝、玻璃和碳纤维材质,预计重量仅200-300克,具备以下技术特点:1、电池外置;2、实现虚拟世界和现实世界快速切换;3、自动瞳距调节;4、FOV(视场角)120°;5、专用ISP;6、配备Micro OLED屏幕,单眼分辨率达4K;7、眼动追踪;8、内置十余颗摄像头和传感器等。目前主流VR/AR头显设备硬件成本中光学显示和模组、芯片、摄像头成本占比较高,从全球供应链角度看,国内供应链公司在相机模组、瞳距调节、金属支撑件等领域具备较强竞争优势。

消费电子大行情需由爆款产品引领,MR有望成为苹果的Mac时刻,并成为进入元宇宙世界的关键硬件入口。2017-2021年全球TWS耳机出货量大幅增长,期间TWS耳机指数涨幅达3.56倍。我国智能手机市场在苹果引领下蓬勃发展,渗透率从2011年的15.8%迅速提升至2015年底的90%,国内苹果供应链公司凭借大规模精密制造能力充分享受了iPhone红利。AI作为生产工具可用于元宇宙内容和场景生成,头显设备凭借人机交互体验成为链接虚实世界的关键环节。

全球头显设备重回增长态势,我国有望成为增速最快市场。META/索尼/HTC/Rokid等龙头均有重磅产品发布,2023年头显出货量有望重回高增长。IDC预测AR和VR头显2023年将恢复增长态势,出货量同增31.5%,2021-2026年中国头显市场将以42.2%的CAGR保持高增,其中2026年中国AR/VR总投资规模将超过120亿美元,占全球24.4%。消费级应用仍是AR/VR应用主战场,国内数字人领域融资活跃,我国虚拟现实产业进入产品升级和融合应用大发展的窗口期。

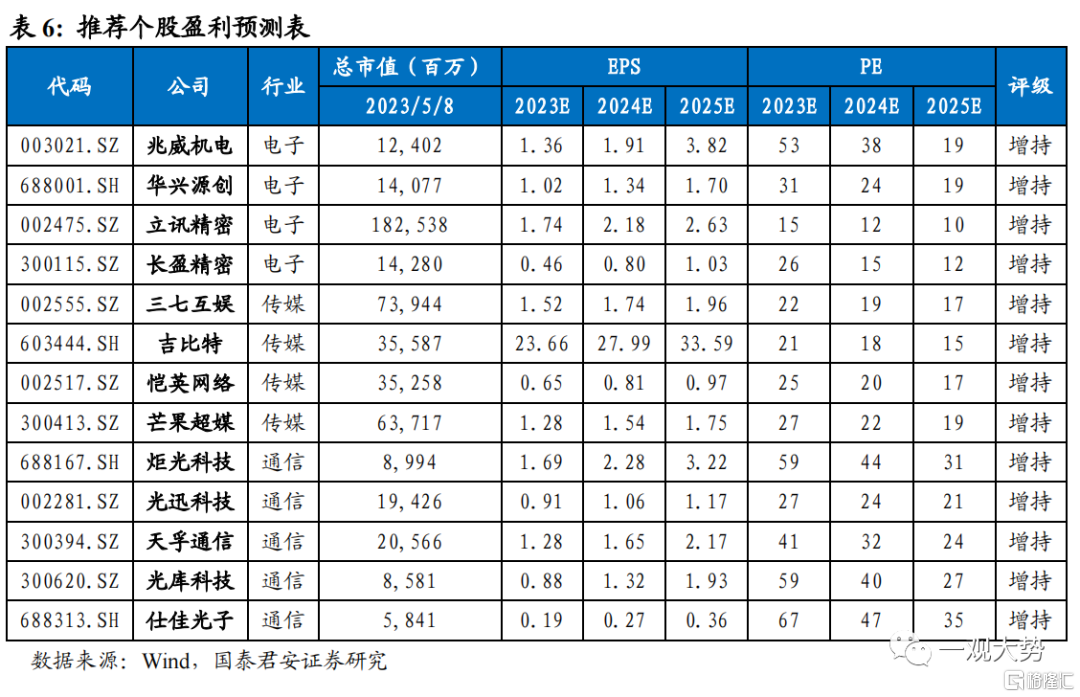

投资建议:苹果MR的发布及出货量的逐级放大,将直接拉动硬件产业链订单提升,VR/AR产业生态的不断完善,也将拉动数字人、游戏、营销等领域内容生态爆发。看好:1、苹果MR供应链零组件、生产/检测设备、整机组装公司,推荐兆威机电/华兴源创/长盈精密/立讯精密;2、受益内容生态不断完善的数字人/虚拟现实游戏等应用开发公司,推荐恺英网络/三七互娱/芒果超媒/吉比特;3、云基础设施建设相关的光模块/光电器件类公司,推荐炬光科技/光迅科技等。

风险提示:苹果MR发布时间推迟及销量不及预期;行业竞争加剧。

01

苹果MR有望引领新一轮消费电子浪潮

1.1.苹果MR进入发布倒计时,有望引爆消费电子行情

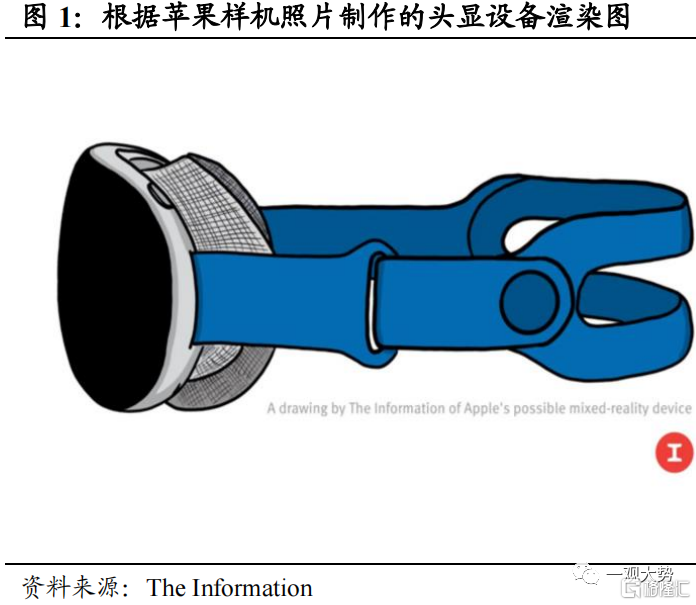

苹果MR发布时间临近,有望引爆消费电子市场并引领新一轮产业周期。一再延后的发布时间并未打消市场热情,越来越多信息指向苹果将在2023年6月的全球开发者大会(WWDC)上正式发布首款MR设备。苹果公司早在2013年便开始进行头显设备相关的研发储备,十年间收购了多家动作捕捉、眼球追踪、增强现实、混合现实等领域的创业公司,并在2017年推出头显设备操作系统rOS,2022年底,苹果推出reality OS系统,从系统层面为MR产品的发布做好了准备。2023年3月14日,知名爆料人“MrWhite128”在社交平台分享了四张被称是苹果头显内部零部件的照片,也预示苹果MR头显的发布时间正在临近。

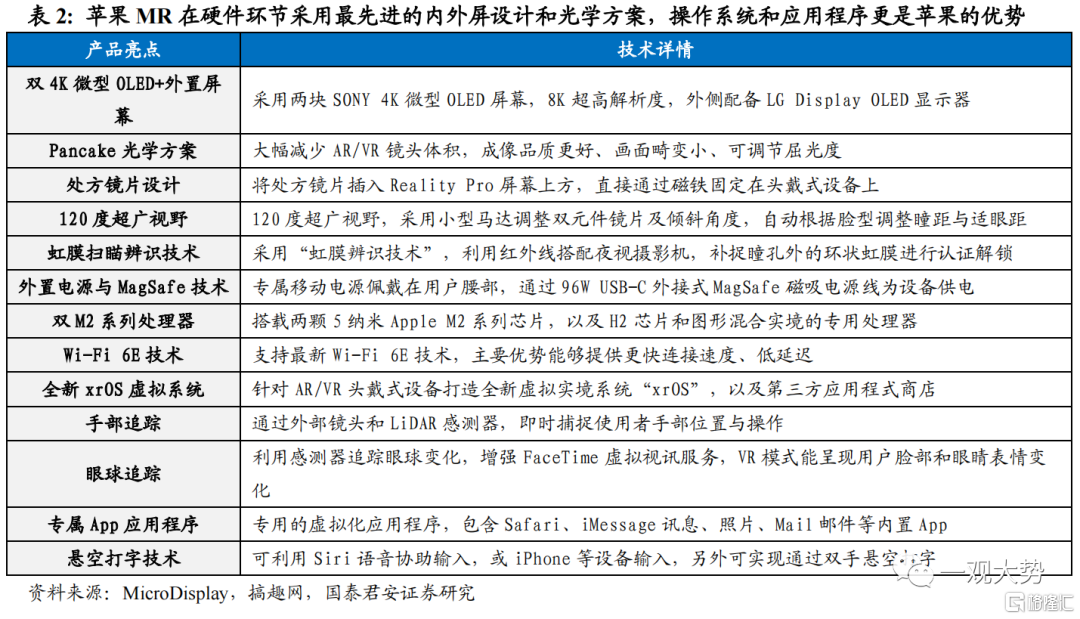

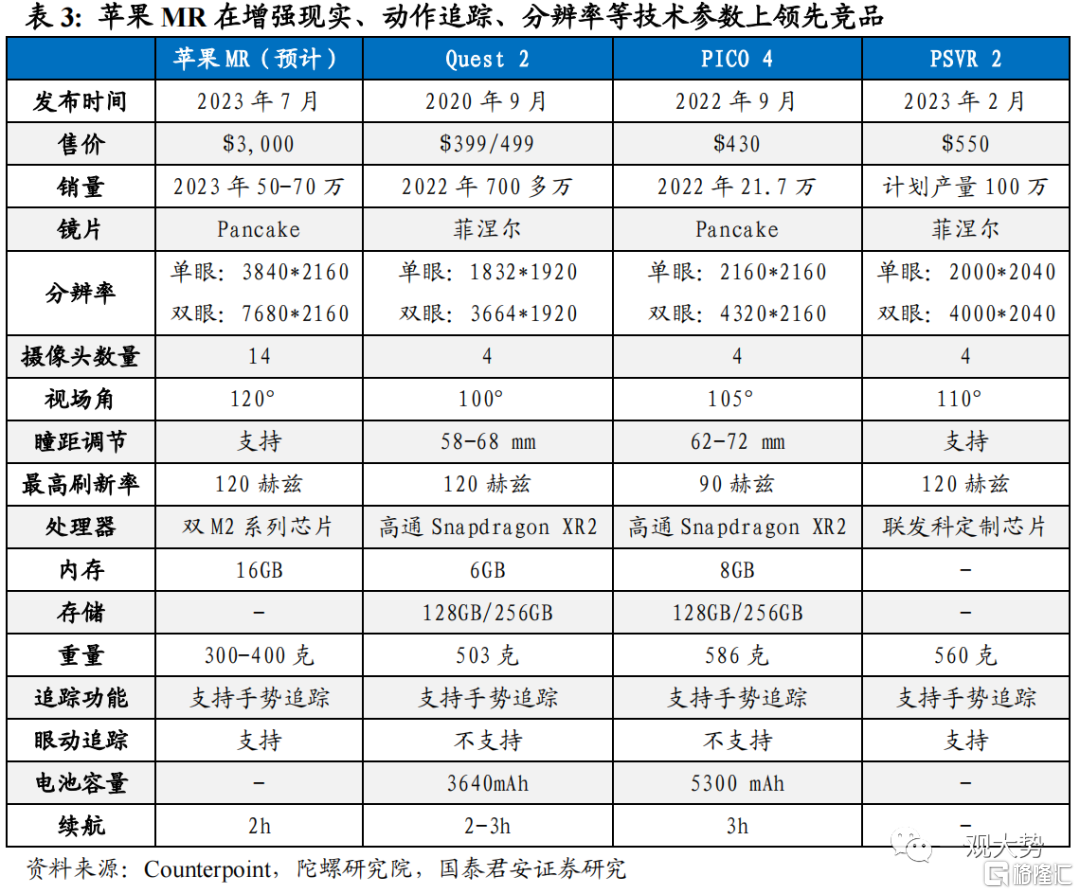

苹果MR将是苹果公司有史以来设计最复杂的消费电子产品,大量前沿技术的应用将加速产业链公司创新进程。苹果MR或将成为头显行业的游戏规则改变者,据The Information信息,苹果MR主体采用铝、玻璃和碳纤维材质,重量仅200-300克,将具备以下功能特性:1、电池外置,通过磁性电源线与头显头带连接,续航时间不超过两小时但可自行更换电池;2、头显右侧表盘可以实现虚拟世界和现实世界的快速切换;3、支持自动瞳距调节;4、FOV(视场角)为120°,超过Meta Quest Pro的106°;5、采用专用ISP,将外部摄像头捕捉到的扭曲图像转化为稳定的低延时视频图像;6、配备Micro OLED屏幕,单眼分辨率达4K,屏幕或由索尼提供;7、每只眼睛都至少被一颗摄像头追踪,眼动追踪功能还可用于注视点渲染;8、内置十余颗摄像头和传感器,用于捕捉面部表情和身体动作。

1.2.苹果MR技术优势显著,有望引领产业创新趋势

苹果头显设备或将成为头显行业的游戏规则改变者。该设备将是苹果公司有史以来设计最复杂的消费电子产品,有望引领新一轮产业周期,带动供应链创新发展。据彭博社称,Apple首款AR/VR产品,内部代号为 N301,将成为市场功能最强大、最贵的设备,首款旗舰级产品被命名为 Reality Pro会先在2023年发布,同时计划在2024年或2025年发布另一款低价亲民款MR头显装置。

苹果MR有望采用数位表冠实现AR/VR模式快速切换,成为全球首款具备该功能的头显设备。为实现Reality Pro设备能够在虚拟与现实环境中切换,苹果或将在右侧位置加入类似Apple Watch的数位表冠(Digital Crown)旋钮,能够一键快速切换AR/VR两种模式。技术角度主要运用头显设备上的6~8颗光学模组实现定位追踪和VST透视,用户从VR状态切换成AR模式后,虚拟画面会淡出转厂,用户将感受到周围真实环境与虚拟讯息和物体相结合的画面,该项功能将使苹果MR成为全球首款能够实现虚实切换的头显设备。

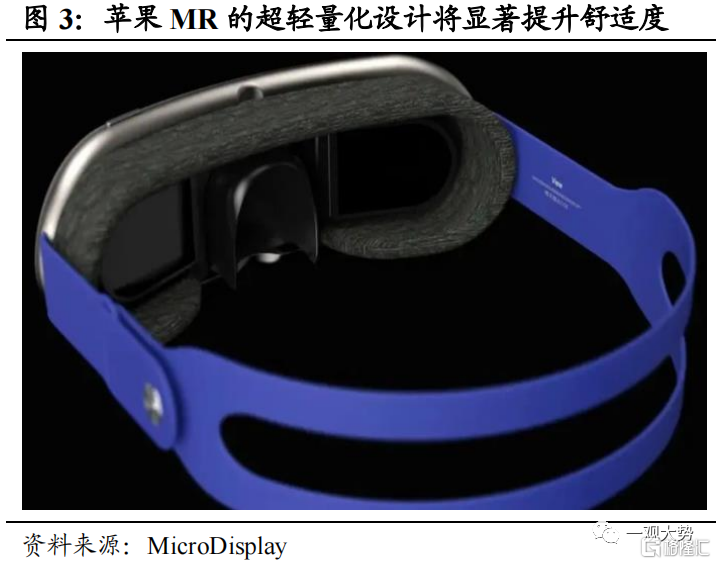

苹果MR在硬件配置、操作系统和内容应用等领域具备显著优势。苹果MR将搭配两块SONY 4K微型OLED屏幕,每英寸达3,000 像素,实现8K超高解析度,头显外侧将配备LG Display OLED显示器,具有超低刷新率和更低的功耗,外部OLED显示器能够向周围显示佩戴者表情状态。苹果MR将采用渐成趋势的“超短焦光学折叠光路”(Pancake)方案,能够大幅减少AR/VR 镜头体积,具有成像品质更好、画面畸变小、可调节屈光度等优点,将显著提升用户体验感和佩戴舒适度。

1.3. 光学显示/芯片/模组等硬件成本占比高,掘金国内供应链公司投资机会

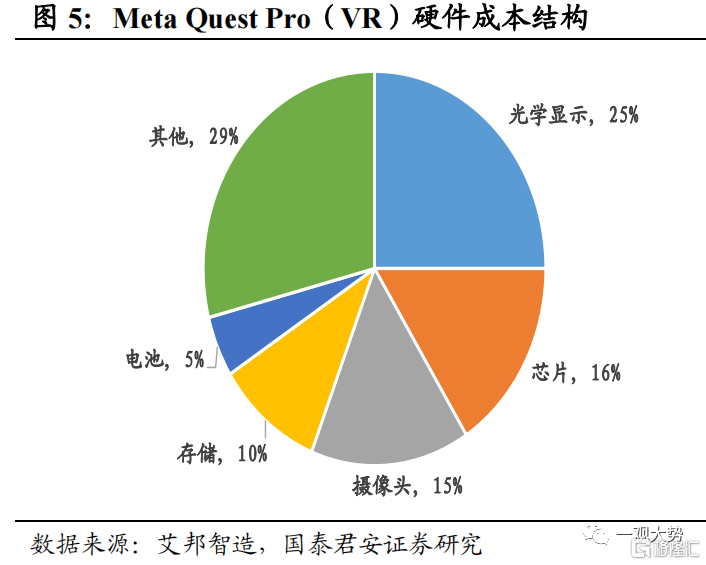

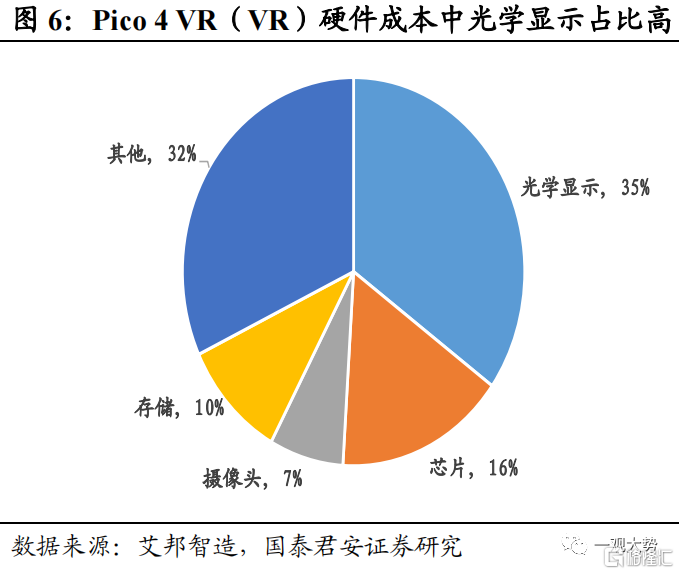

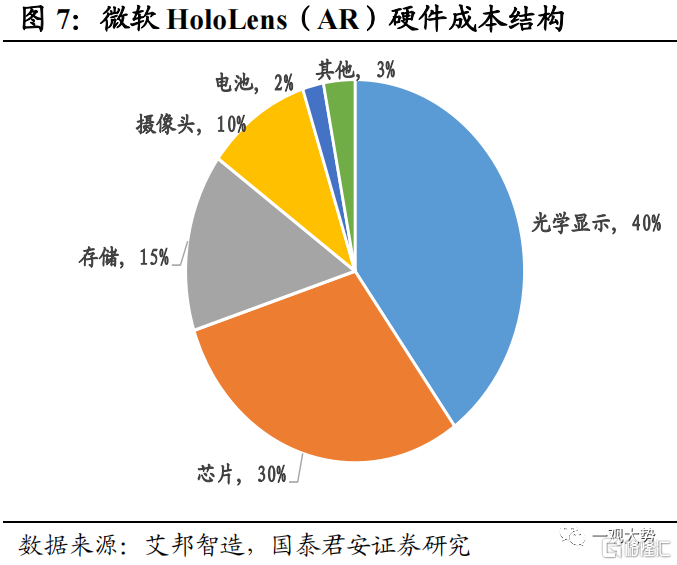

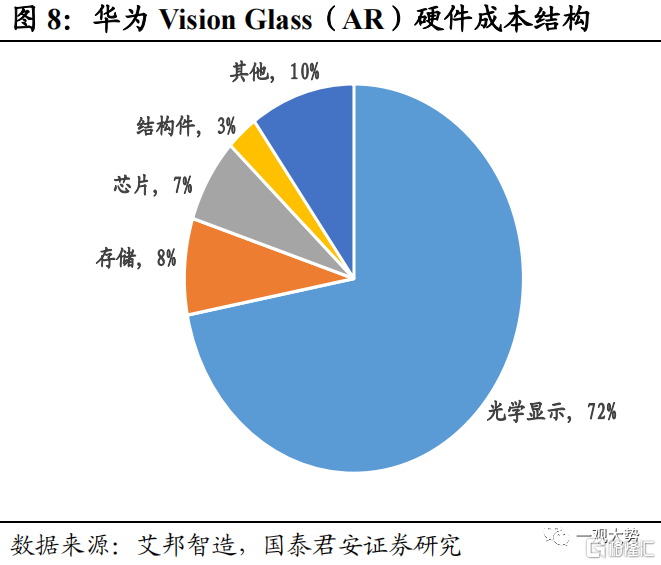

光学显示和模组在头显硬件成本中占大头,国内企业在供应链中具备显著优势。从头显设备的硬件成本结构看,光学显示、芯片和摄像头成本占比较高,且AR眼镜的光学显示成本显著高于VR眼镜。主流VR眼镜中,Meta Quest Pro的光学显示成本占比达25%,芯片、摄像头、存储和电池成本分别为16%、15%、10%和5%,国内出货量占比最高的Pico新品Pico4的光学显示成本显著高于Quest Pro达35%,而芯片、摄像头、存储成本分别为16%、7%和10%。AR眼镜普遍在光学显示环节成本占比高,微软HoloLens的光学显示成本占比达40%,芯片成本占比达30%,而国内品牌华为Vision Glass的光学显示成本高达72%。从全球供应链角度看,索尼在Mico-OLED领域较为领先,镜头和Pancake透镜模组领域较为领先的是大立光和玉晶光电,高伟电子、兆威机电、长盈精密等公司在相机模组、瞳距调节、金属支撑件等领域具备较强竞争优势。

02

消费电子产业新浪潮需由爆款产品驱动

消费电子大行情需要由爆款产品引领,MR有望成为苹果的Macintosh时刻。1984年苹果发布个人电脑Macintosh,被称为个人电脑历史上的关键时刻,Macintosh带来了革命性的用户体验,并且让“个人电脑”的理念开始深入人心。苹果收购的VR创业公司Vrvana创始人Bertrand Nepve在接受加拿大电视台采访时表示,苹果首款MR的推出将是一个“Macintosh 时刻”。2007年1月9日,乔布斯发布苹果第一代iPhone时讲到:“An iPod,a phone,an internet mobile communicator... these are not three separate devices,This is one device,and we are calling it iPhone.”(一台iPod,一台手机,一款互联网通讯设备... 这不是三个独立的设备,这是一个设备,我们叫它iPhone。)iPhone的发布彻底改变了手机行业,同时引领了一波巨大的消费电子产业浪潮。

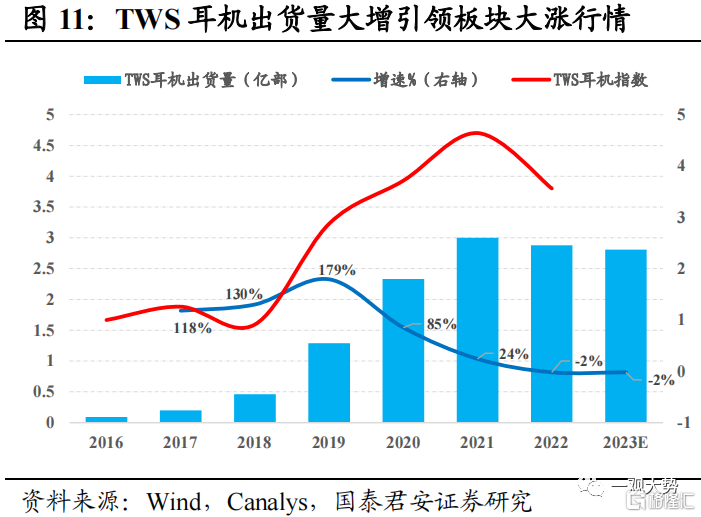

2.1.爆款产品TWS耳机的发布,引领产业链新周期

TWS耳机出货量大增阶段股票指数走出大涨行情。2016年9月苹果发布第一代TWS耳机Airpods,当年全球TWS耳机出货量仅918万部,2017年苹果iPhone7取消3.5mm插孔后,TWS耳机市场迅猛发展,2021年TWS耳机全球出货量已达3亿部。2022年TWS耳机出货量出现首次负增长,全年出货量为2.88亿部,其中苹果出货量达0.91亿部,全球份额达31.8%,预计2023年全球TWS耳机出货量为2.81亿部,增速为-2%。2017-2021年全球TWS耳机出货量大幅增长,期间TWS耳机指数也出现大幅上涨行情,涨幅达3.56倍,但随着全球出货量见顶回落,TWS耳机指数也出现显著回调。

2.2. iPhone引爆智能手机浪潮,产业链公司充分享受发展红利

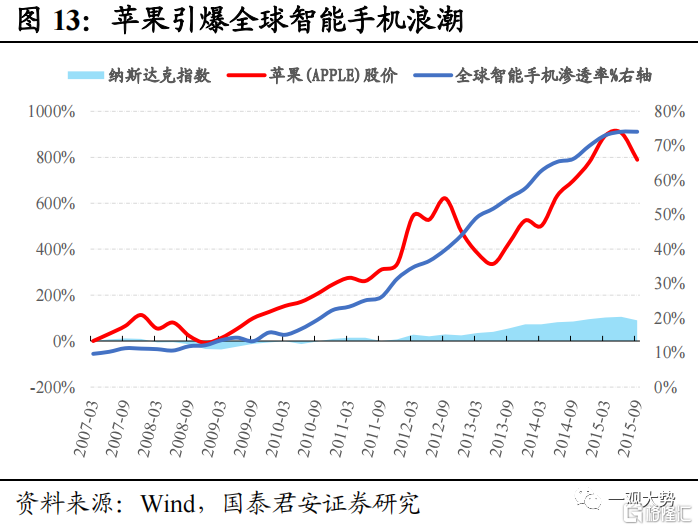

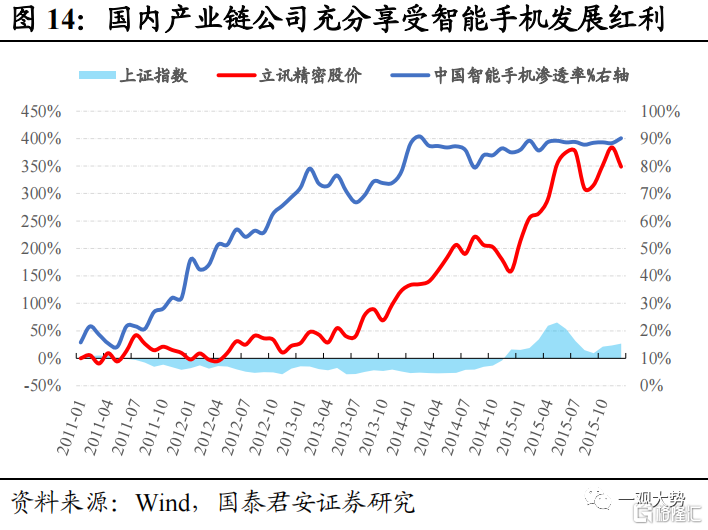

苹果iPhone的发布引爆智能手机市场,同时引领产业长达十年的景气周期。2007年首款iPhone发布以来,全球智能手机渗透率大幅提升,从2007年的9.6%,大幅提升至2015年的74%,期间苹果公司股价大涨近八倍,涨幅远超同期纳斯达克指数。我国智能手机市场在苹果的引领下蓬勃发展,智能手机渗透率从2011年的15.8%迅速提升至2015年底的90%,期间苹果链公司股价也大幅上涨,国内苹果供应链公司凭借大规模精密制造能力充分享受了iPhone红利,同时也为后续华为、小米等国产手机的崛起奠定了产业链基础。苹果MR的发布也将引领产业链新一轮备货周期,国内精密制造公司有望充分享受其发展红利。

03

AR/VR头显将成为进入元宇宙世界的关键入口

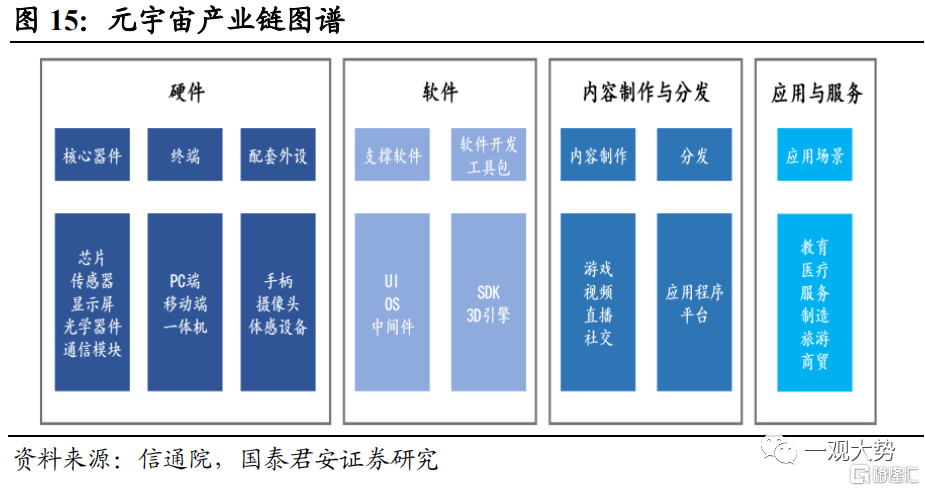

3.1.从硬件、软件到应用服务,构筑元宇宙产业链

头显设备将成为进入元宇宙世界的关键硬件入口。元宇宙产业链由硬件、软件、内容制作与分发、应用与服务组成,其中硬件环节包括芯片、传感器等核心器件,PC、智能手机等终端设备,而头显设备能给用户带来最身临其境的感官体验,将成为进入元宇宙世界的最佳终端设备。在软件和内容制作端,围绕元宇宙的内容创作快速增长,而AI技术的进步也将提高元宇宙内容与场景生成的有力工具。

AI作为生产工具,可用于生成元宇宙内容和场景。云宇宙公司Roblox推出生成式AI创作工具。Roblox推出两款AI工具,CodeAssist和Material Generator,用户可以通过对话式AI即时生成代码,并通过描述来进行材料设计,有望加速和简化元宇宙空间中的对象设计和部署。

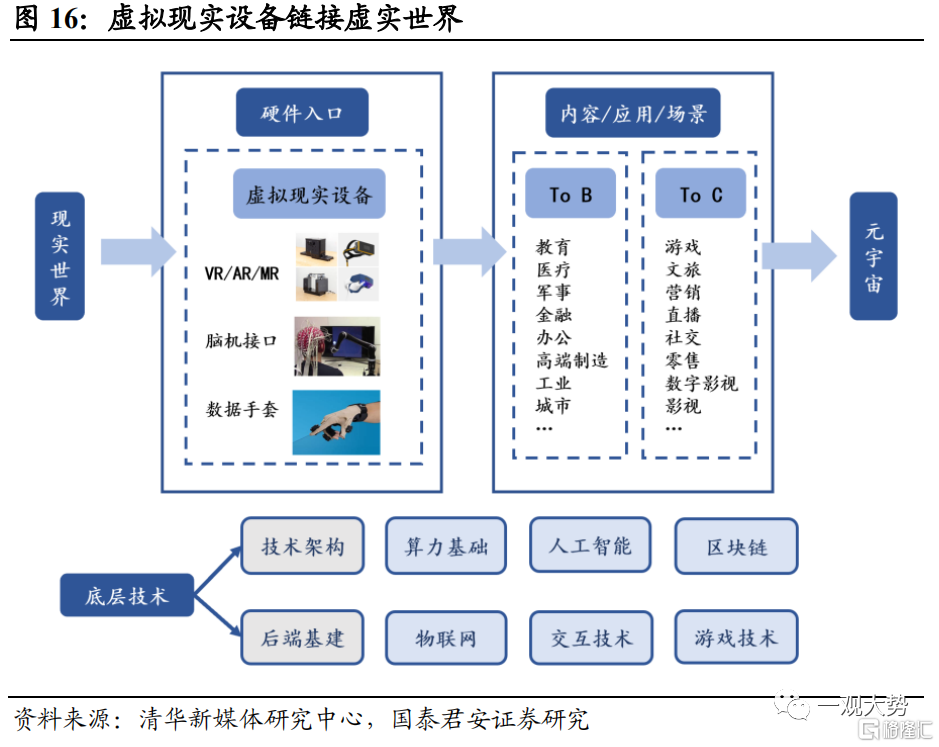

3.2. 头显设备将成为链接虚实世界的关键环节

头显设备作为硬件入口能够提升人机交互体验,成为链接虚实世界的关键环节。与元宇宙相关的底层技术快速进步,如算力基础设施的完善,人工智能、区块链、人机交互等技术的突破,均为虚拟现实设备的普及构筑了技术基础。以苹果MR为首的重磅头显设备发布,有望加速虚实世界的互联,与此同时,苹果在内容生态的构建上同样具备显著优势,To B端的教育、医疗、金融、工业等应用场景不断落地,而To C端的游戏、文旅、影视等已有一定的应用基础。

04

全球头显设备重回增长态势,我国有望成为增速最快市场

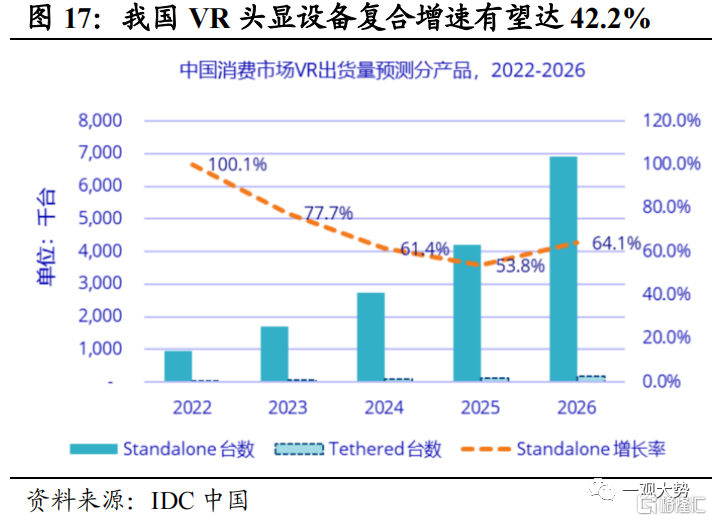

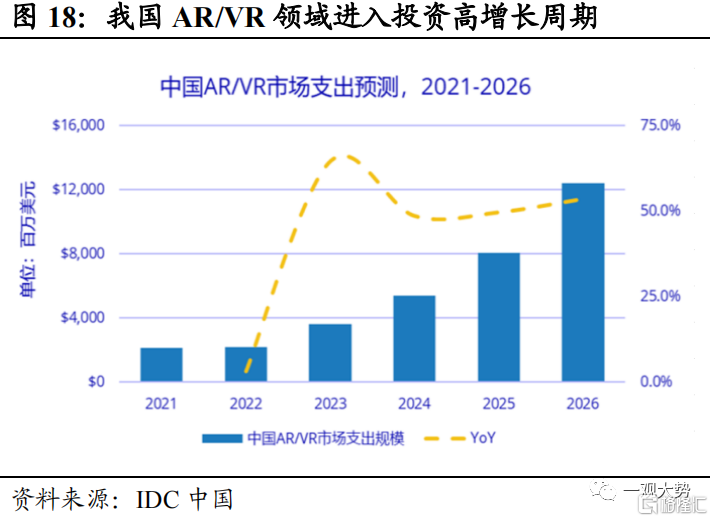

全球虚拟现实设备出货量进入快速增长期,我国有望成为增速最快的市场。IDC判断AR和VR头显在2022年的全球出货量为970万台,较2021年同比下降12.8%,同时认为2023年将恢复增长态势,而出货量将同比增长31.5%。IDC预计AR和VR头显在未来数年将持续增长30%以上,到2026年的出货量将达到3510万台。中国市场方面,IDC预测数据显示,2021-2026年中国AR/VR市场将以42.2%的CAGR保持高速增长,在涨幅方面超越美国和西欧等其他八个区域,位列全球首位。IDC预测,全球AR/VR总投资有望在2026年增至508.8亿美元,五年复合增长率达32.3%,其中2026年中国AR/VR总投资规模将超过120亿美元,占全球24.4%,市场体量仅次于美国。

4.1. 产业生态不断完善,虚拟现实迎来硬件大年

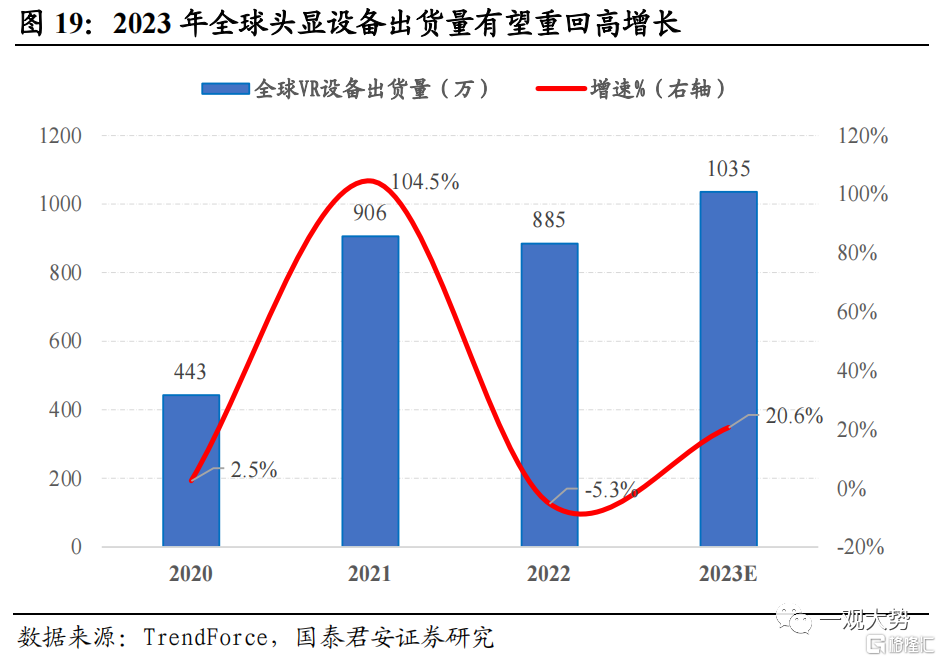

多款重磅产品陆续发布,头显设备出货量有望重回高增长。IDC预测,2023年全球AR/VR设备出货量同比增长31.5%,CCS Insight预计,2023年全球AR/VR设备出货量将达1140万台,2026年XR设备出货量有望达到6700万台。RUNTO预测数据显示,VR设备出货量将在2023年突破千万规模达到1270万台,同比增长40%。TrendForce集邦咨询预估2023年全球VR设备出货量达1035万台,增长20.6%。

产业生态不断完善,Meta/索尼/HTC/Rokid等头显龙头均有重磅产品发布。头显龙头公司Meta有望在2023年推出新一代产品Quest 3,采用Pancake光学方案,高通XR2 Gen 2芯片,头显左右两侧各配备1个6DoF定位相机模组,支持用户通过按钮机械调整头显与眼睛的距离。索尼在CES2023上正式发布了PS VR2,采用单目2K、双目4K分辨率,120Hz刷新率、110度视场角,支持眼动追踪及注视点渲染技术。HTC VIVE正式推出首款XR一体机VIVE XR 精英套装,搭载一颗RGB彩色透视摄像头,兼具VR和MR功能,配备4K分辨率、110度视场角和90Hz刷新率,产品可调节镜头屈光度,外侧内置瞳距微调滑块。在AR领域,雷鸟创新在CES 2023上推出新一代双目全彩 MicroLED 光波导 AR 眼镜雷鸟 X2,而Rokid推出了新一代消费级AR智能眼镜Rokid Max,采用BirdBath模组实现超高清大屏效果,最高支持120Hz刷新率。

4.2. VR一体机成为国内市场主流产品路线,Pico产品占据最大市场份额

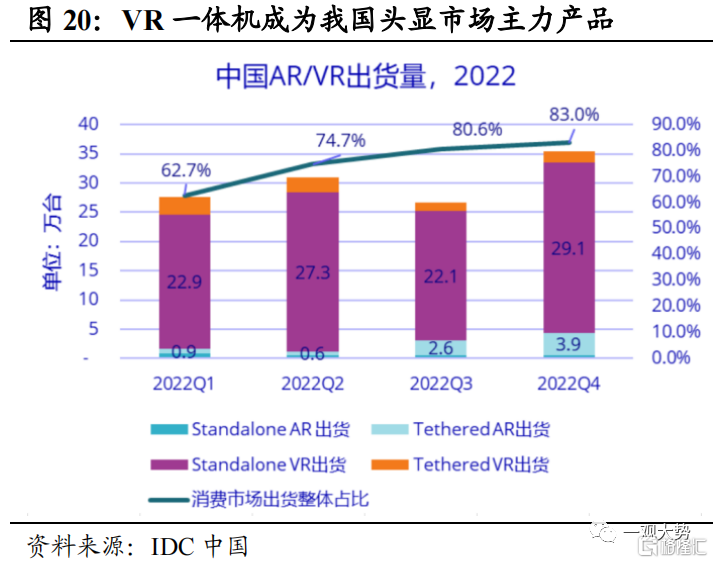

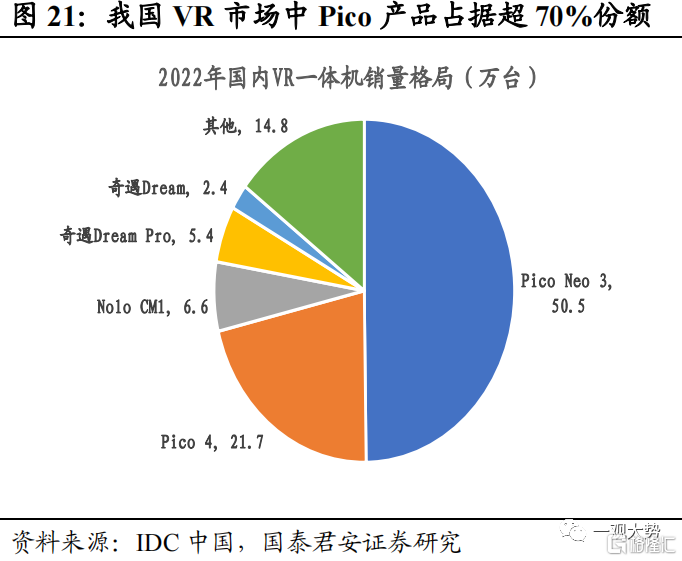

VR一体机年出货量超百万,成为主流产品路线。2022年,中国AR/VR头显出货120.6万台,其中VR出货110.3万台,AR出货10.3万台。VR头显中Standalone VR出货101.4万台,Tethered VR出货8.9万台,这也是Standalone VR自问世以来首次在中国突破年出货量100万台大关。从Standalone VR产品型号来看, Pico Neo 3、Pico 4、Nolo CM1,奇遇Dream Pro,奇遇Dream为2022年度出货Top5型号,全年出货分别为50.5、21.7、6.6、5.4、2.4万台。

05

我国虚拟现实产业进入产品升级和融合应用大发展的窗口期

5.1.政策发力虚拟现实与行业融合发展,赋能经济转型升级

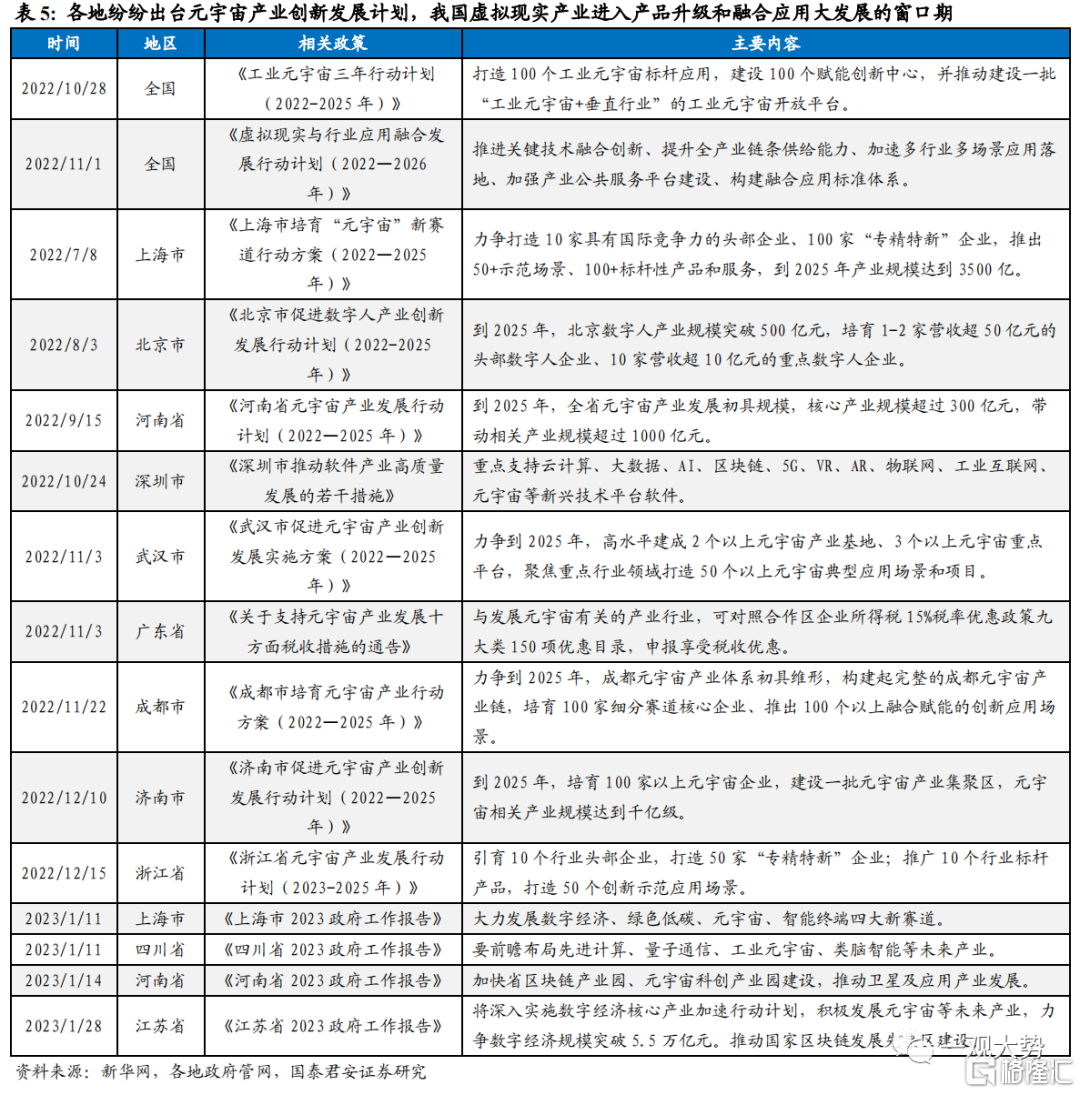

2022年11月1日,工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022―2026年)》,我国虚拟现实产业进入产品升级和融合应用大发展的窗口期。计划提出2026年我国虚拟现实产业总规模达3500亿元,终端销售超2500万台,培育100家骨干企业等目标。

各地纷纷出台元宇宙产业创新发展行动计划,产业体系进入加速完善阶段。2022年7月,上海市发布《上海市培育“元宇宙”新赛道行动方案(2022-2025年)》,提出“以虚强实”,培育壮大元宇宙发展新动能,是国内首个省级行政区推出的完备的元宇宙发展计划,提出推动元宇宙更好赋能经济、生活、治理数字化转型;力争打造10家具有国际竞争力的头部企业、100家“专精特新”企业,推出50+示范场景、100+标杆性产品和服务,到2025年产业规模达到3500亿。2022年12月15日,浙江省发展和改革委员会等5部门联合印发《浙江省元宇宙产业发展行动计划(2023-2025年)》,提出到2025年,通过实施元宇宙5大重点任务和5大重点工程,实现3个“1050”:引育10个行业头部企业,打造50家“专精特新”企业;推广10个行业标杆产品,打造50个创新示范应用场景;建设10个产业平台,打造50个赋能创新中心,不断提升产业发展能级和竞争力。

5.2.消费级应用仍是AR/VR应用主战场,国内数字人领域融资较为活跃

消费级应用仍是头显主战场,商用领域具备较大拓展潜力。从终端用户角度来看,到2026年消费者市场仍然是AR/VR市场占比最大领域,占比有望达53.6%,其次为专业服务、离散制造和教育。IDC预计,消费者市场五年CAGR约为57.5%,在高市场占比的同时维持高增速。具体应用场景看,除AR/VR游戏、VR视频/节目等成熟场景外,AR/VR在离散制造、教育、医疗保健等领域加速渗透。展望未来的应用场景,AR有望在工业维护、实验室及现场实践、AR解剖诊断等领域实现拓展;VR在远程看房、全景教育视频观看与物理康复治疗等领域有望实现突破。

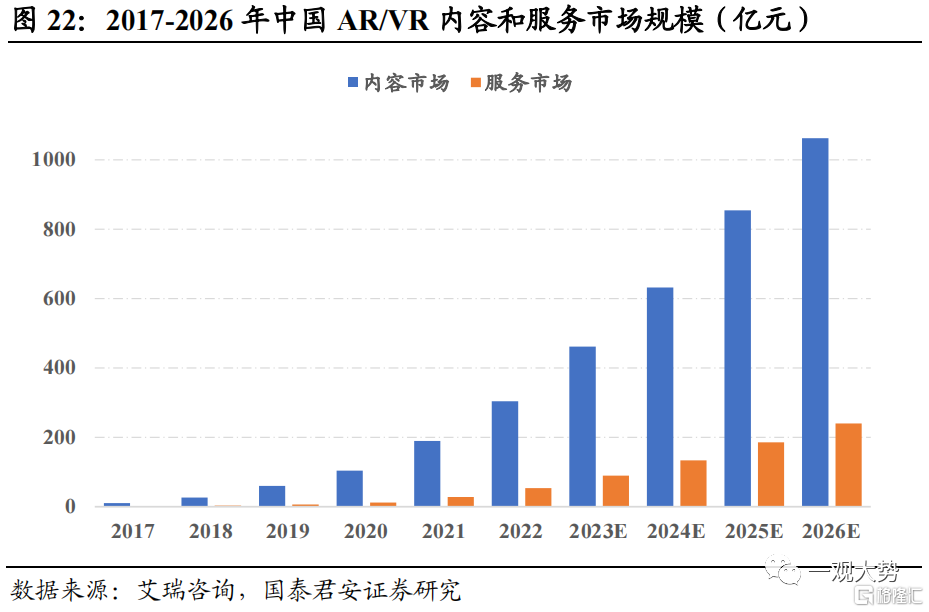

展望2023-2026年,我国AR/VR内容和服务市场均将实现大幅增长。据艾瑞咨询预测,我国AR/VR内容市场规模有望从2020年的103.9亿元大幅增长至1062亿元,增长逾十倍,而服务市场也将从2020年的11.3亿元大增至2026年的239.6亿元。

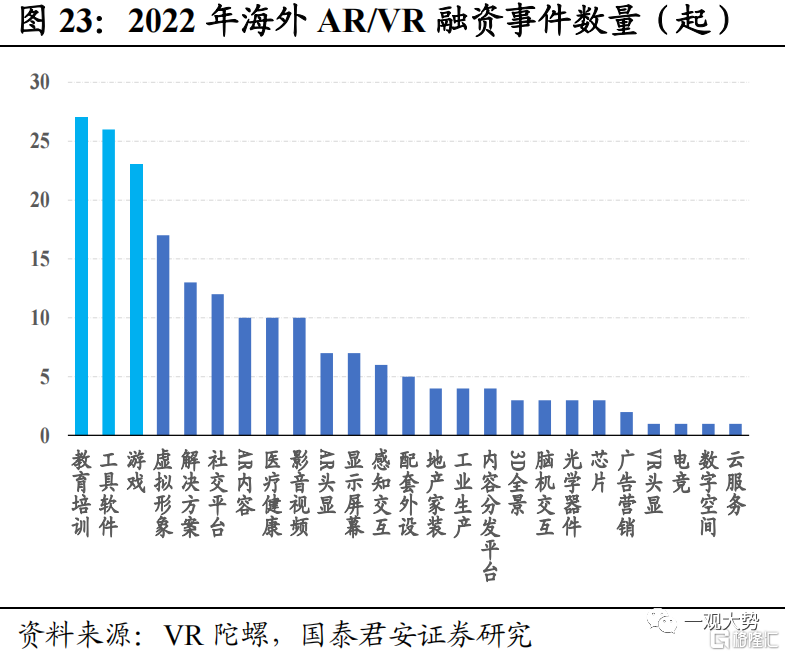

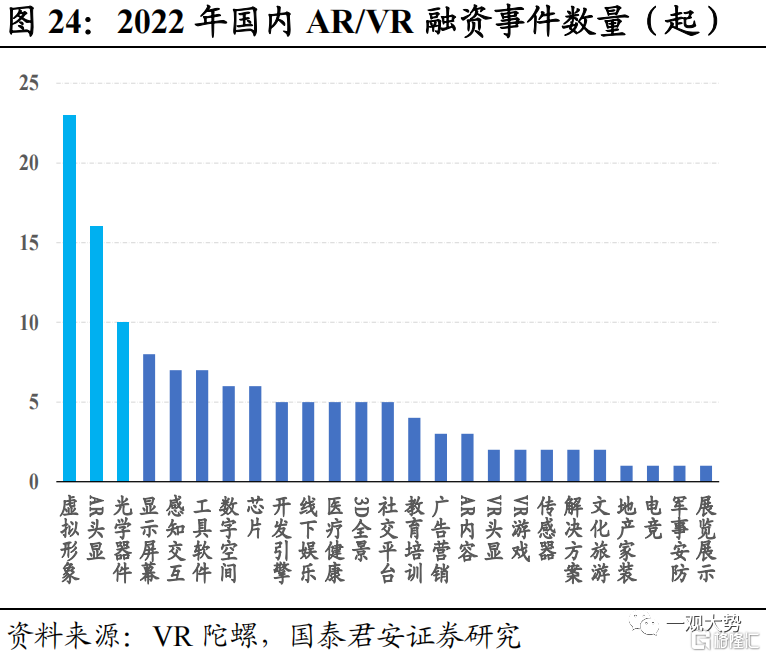

国内数字人领域融资事件远超其他环节,教育培训在海外市场发展迅速。从海内外AR/VR融资事件的结构看,海外市场融资事件较多的领域集中在教育培训、工具软件和游戏领域,融资事件数量分别为27、26和23起。国内AR/VR领域的融资事件主要集中在虚拟形象(数字人)、AR头显、光学器件等领域,其中虚拟形象(数字人)领域融资事件达23起,远超其他领域,预示我国数字人产业已进入快速成长阶段。

06

苹果MR产业链推荐方向

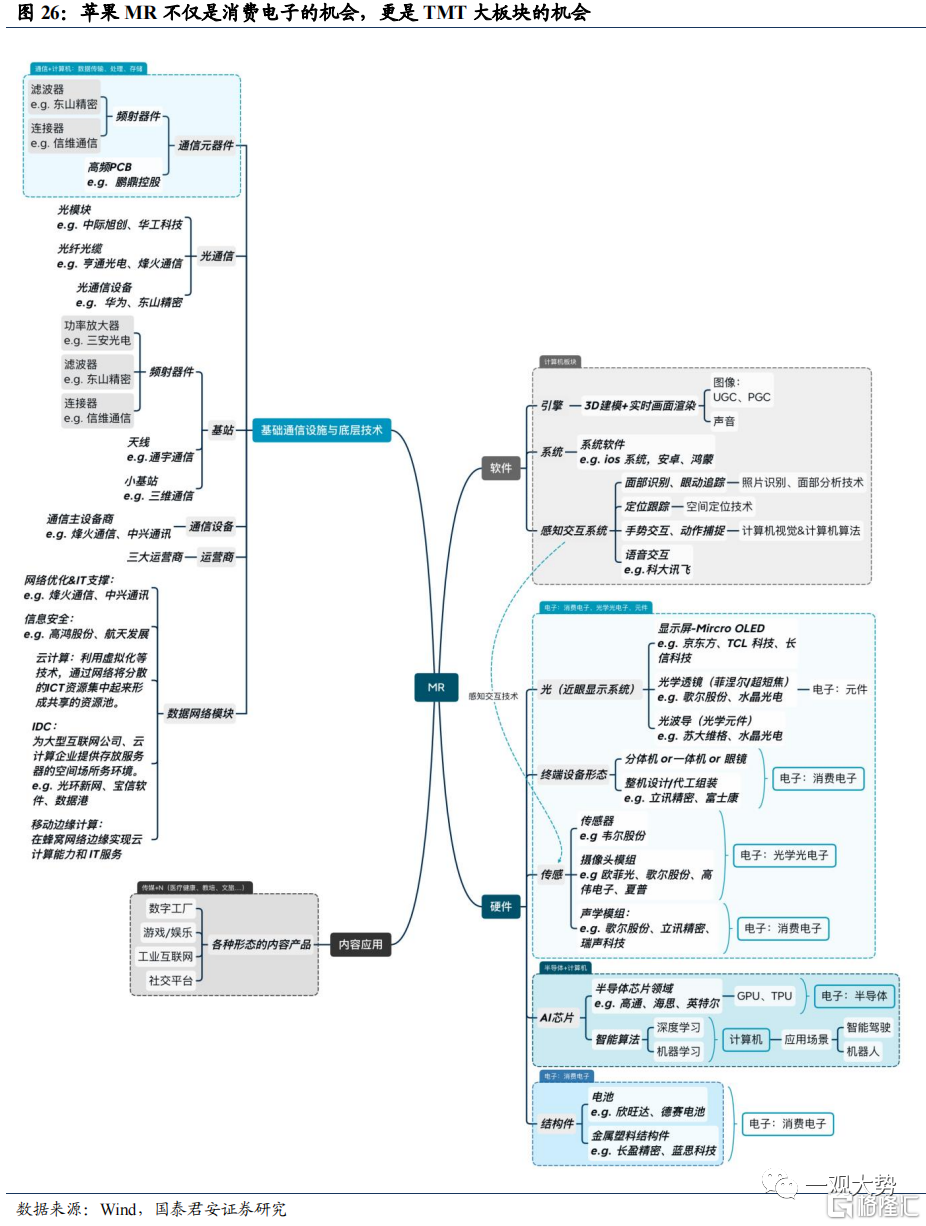

苹果MR的发布和后续出货量的逐级放大,将直接带动硬件产业链订单需求提升,VR/AR产业生态的不断完善,也将拉动数字人、游戏、营销等领域消费级和商用内容生态的爆发,与此同时,爆款硬件加持下元宇宙发展有望加速,对网络时延和可靠性的要求提升,新流量周期下也将拉动云基础设施建设需求。看好:1、苹果MR供应链相关零组件、生产/检测设备、整机组装公司;2、受益内容生态不断完善的数字人、虚拟现实游戏等应用开发公司;3、云基础设施建设相关的光模块、光电器件、传感器件类公司。

推荐方向一:苹果MR硬件供应链

推荐:兆威机电(瞳距调节等微机电)、华兴源创(硅基OLED屏幕检测设备)、长盈精密(大小结构件)、立讯精密(整机组装/SMT/结构件/声学等);受益:高伟电子(光学摄像头模组)、德赛电池(锂电池)、智立方(空间传感器检测设备)、杰普特(镜片检测设备)。

方向二:内容生态供应商

虚拟现实游戏及内容生产商(推荐:三七互娱/吉比特/恺英网络/芒果超媒,受益:宝通科技/盛天网络/冰川网络/网易等);数字人开发(受益:捷成股份/天娱数科)。

方向三:新流量周期下的云通信基础设施建设

光芯片、光学透镜、传感器等光电器件(推荐:炬光科技;受益:源杰科技),交换机、服务器、光模块和无线设备等网络通信设备(推荐:光迅科技/天孚通信/光库科技/仕佳光子等,受益:中际旭创/华工科技/紫光股份/剑桥科技等)。

07

风险提示

苹果MR发布时间推迟及销量不及预期;行业竞争加剧。

注:本文来自国泰君安2023年05月09日发布的《【国君策略 | 主题】苹果MR:新的物种》,报告分析师:方奕(S0880520120005)、苏徽(S0880516080006)

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。