国泰君安:中级反弹如期而至,稳守筹码但勿追涨

本文来自格隆汇专栏:国泰君安证券研究,作者: 廖静池配置团队

导读

本周市场震荡上行,主要指数呈现普涨格局。展望后市,市场有望开启一轮中级反弹,且不排除升级的可能。配置方面,建议投资者握紧手中筹码,若出现快速回调则建议积极增加配置,但切勿轻易追高。行业配置方面,总体建议可以对第一梯队TMT和中特估,第二梯队大金融地产,第三梯队科创50、医药、芯片,进行均衡配置,若政策上出现积极信号则建议增加第二梯队配置。

摘要

本周(2023-06-12至2023-06-16)行情概况:

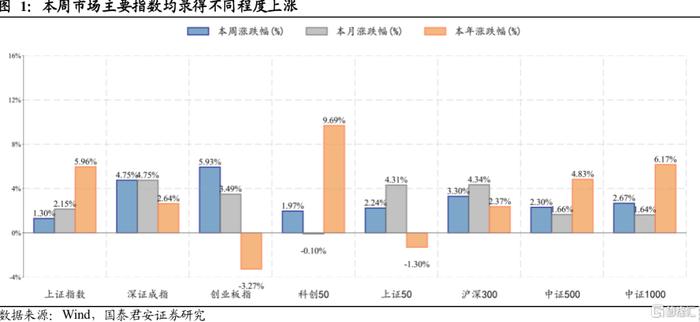

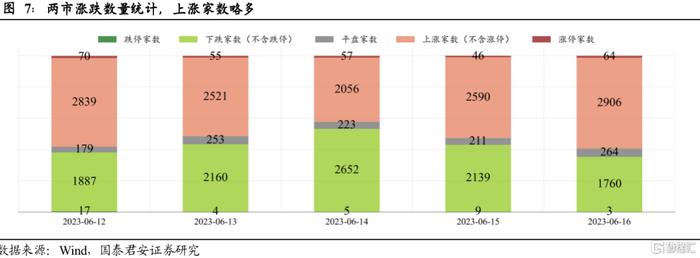

(1)主要指数:本周市场震荡上行,市场呈现普涨格局。其中,创业板指、深证成指、沪深300、中证1000、中证500、上证50、科创50、上证指数分别上涨5.93%、4.75%、3.30%、2.67%、2.30%、2.24%、1.97%、1.30%。

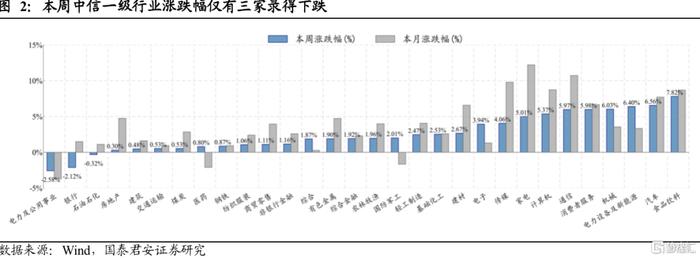

(2)板块观察:食品饮料强势上涨,新能源重回视野。食品饮料、汽车、电力设备和新能源行业分录7.82%、6.56%和6.40%的涨幅;电力及公用事业、银行和石油石化行业分别录得5%、2.12%和0.32%的跌幅。

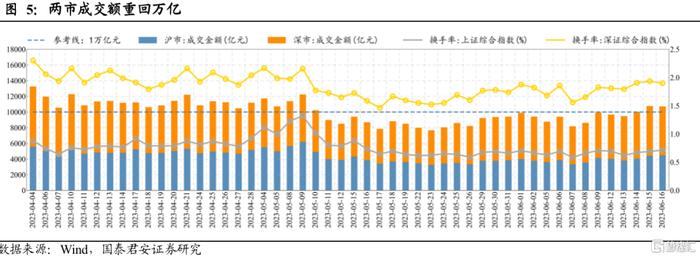

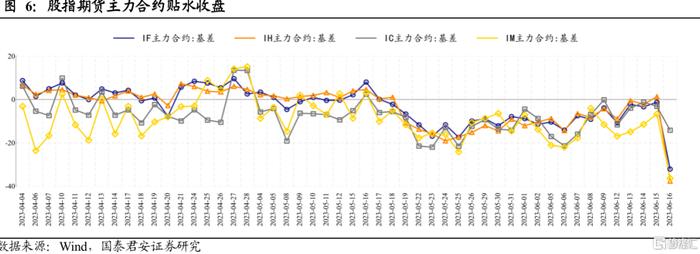

(3)市场情绪:成交金额重回万亿,主力合约贴水收盘。本周沪深两市日均成交额1.01万亿元。截至周五,IF、IH和IC主力合约基差分别为-32.15点、-37.72点和-14.21点。

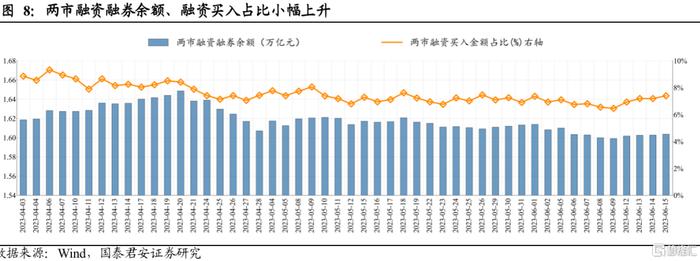

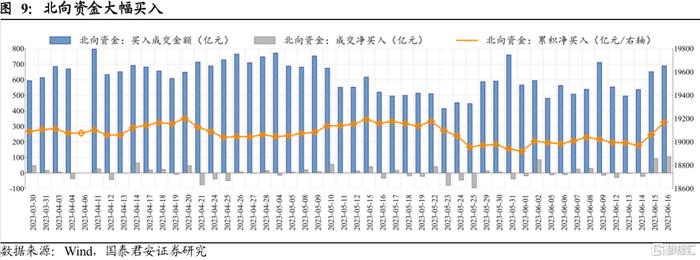

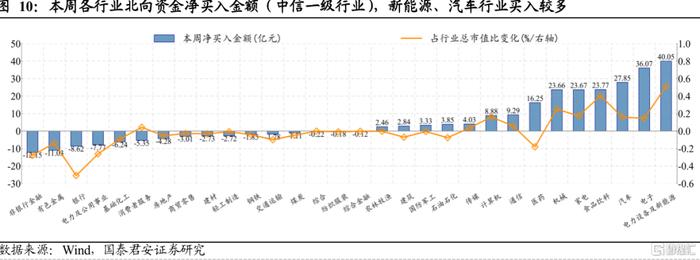

(4)资金流向:两融余额小幅上升,北向资金大幅流入。最新余额数据(06月15日周四)为1.6万亿元;融资买入占比为7.40%。本周北向资金净买入144亿元:电力设备及新能源、汽车、医药、家电、食品饮料分别净流入29.56、29.29、17.28、16.31、14.0亿元;计算机、有色金属、银行、电力及公用事业、消费者服务分别净流出-17.66、-17.16、-11.19、-9.11、-8.65亿元。

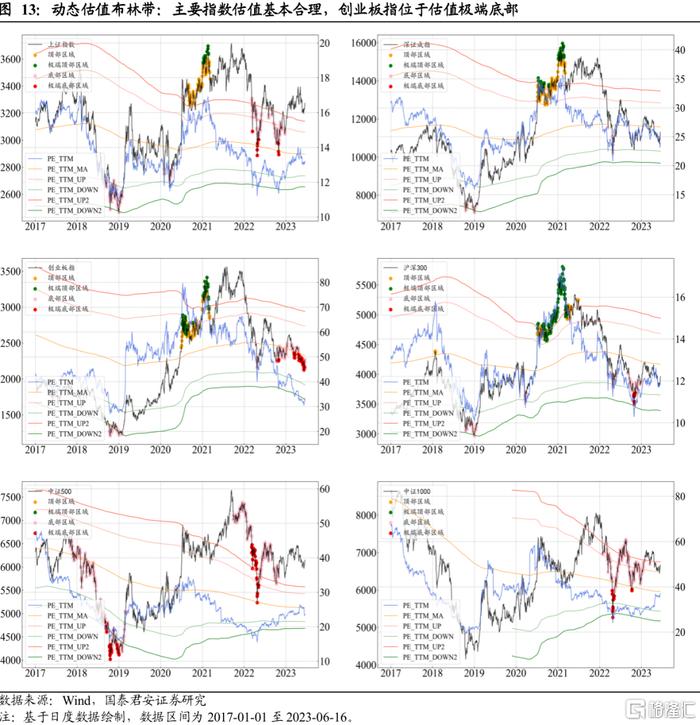

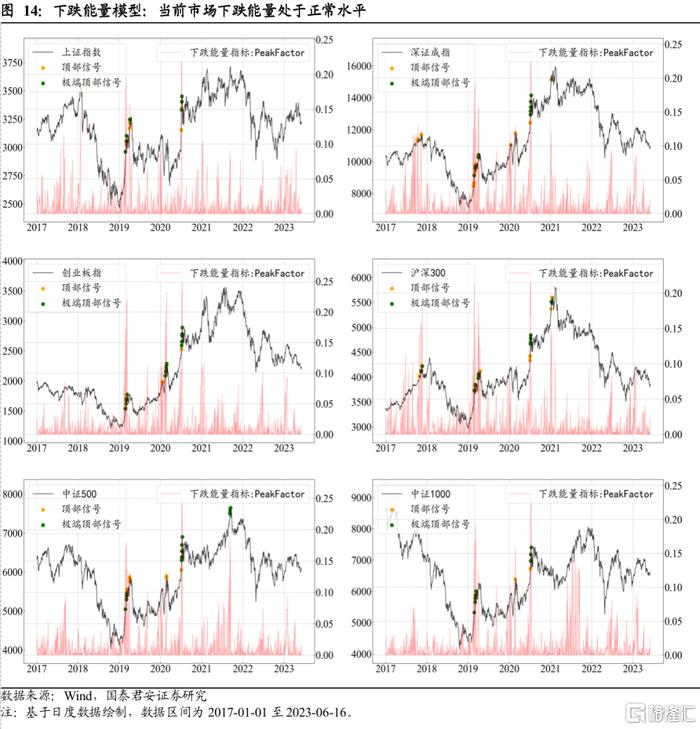

(5)量化“黑科技”:主要指数估值基本合理,创业板指位于估值极端底部。动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中创业板指估值仍处于极端底部区域;下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。

本周行情归因:

(1)央行公开市场7天期逆回购中标利率调降10bp。(2)美国5月CPI显著放缓,加息预期进一步减弱。(3)国务院常务会议审议通过《加大力度支持科技型企业融资行动方案》。

下周行情展望:

本周市场震荡上行,主要指数呈现普涨格局。从市场当前运行状况来看,本轮中级底部基本已经确立。展望后市,市场有望开启一轮中级反弹,预计本轮反弹级别至少与3月底至4月中旬的反弹相当,且不排除反弹进一步升级的可能。配置方面,建议投资者握紧手中筹码,继续参与本轮反弹;若出现快速回调甚至“二次探底”,则建议积极增加配置。同时,考虑到本轮反弹目前的特点是徐徐而上,因此建议投资者切勿激进追高。行业配置方面,总体建议均衡配置,第一梯队TMT和中特估,第二梯队大金融地产,第三梯队科创50、医药、芯片,上述三个梯队可以均衡配置。若宏观政策出现积极信号,则建议增加第二梯队配置,否则仍以均衡为主。

风险提示:俄乌局势发展超预期;海外经济运行风险;量化模型基于历史数据构建,而历史规律存在失效风险。

01

本周行情概况

1.1主要指数:本周市场震荡上行,市场呈现普涨格局

本周(2023-06-12至2023-06-16)市场震荡上行,市场呈现普涨格局,主要宽基指数全部上涨。其中,创业板指、深证成指、沪深300、中证1000、中证500、上证50、科创50、上证指数分别上涨5.93%、4.75%、3.30%、2.67%、2.30%、2.24%、1.97%、1.30%。

1.2板块观察:食品饮料强势上涨,新能源重回视野

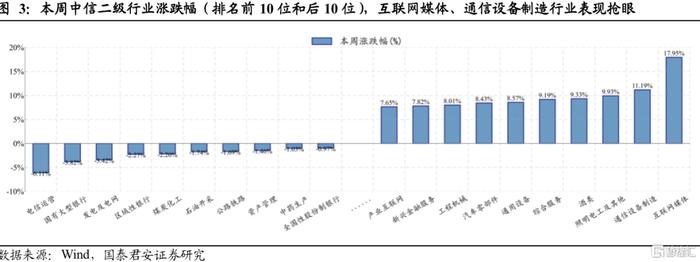

本周市场各板块呈现普涨格局,食品饮料、汽车、电力设备和新能源行业分录7.82%、6.56%和6.40%的涨幅。仅电力及公用事业、银行和石油石化行业分别录得5%、2.12%和0.32%的跌幅。从细分板块来看,互联网媒体、通信设备制造和光模块概念录得10%以上涨幅。

1.3市场情绪:成交金额重回万亿,主力合约贴水收盘

本周沪深两市日均成交额1.01万亿元。截至周五,IF、IH和IC主力合约基差分别为-32.15点(贴水率0.81%)、-37.72点(贴水率1.45%)和-14.21点(贴水率0.23%)。

1.4资金流向:两融余额小幅上升,北向资金大幅流入

最新余额数据(06月15日周四)为1.6万亿元;融资买入占比为7.40%。本周北向资金净买入144亿元:电力设备及新能源、汽车、医药、家电、食品饮料分别净流入29.56、29.29、17.28、16.31、14.0亿元;计算机、有色金属、银行、电力及公用事业、消费者服务分别净流出-17.66、-17.16、-11.19、-9.11、-8.65亿元。

1.5量化“黑科技”:主要指数估值基本合理,创业板指位于估值极端底部

动态估值布林带模型显示,从PE指标来看,当前市场指数估值基本合理,但创业板指估值位于极端底部区域。当前(2023-06-16)上证指数PE-TTM为13.21, 处于38.49%分位数;深证成指PE-TTM为23.96, 处于40.74%分位数;创业板指PE-TTM为33.43, 处于12.15%分位数;沪深300PE-TTM为12.02, 处于26.22%分位数;中证500PE-TTM为23.6, 处于24.98%分位数;中证1000PE-TTM为37.04, 处于37.17%分位数。

下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。当前市场主要宽基指数下跌能量处于正常水平,尚未触发下跌信号。

02

本周行情归因

整体来看,本周影响市场的主要事件信息有如下几点:

(1)央行公开市场7天期逆回购中标利率调降10bp。中国人民银行周二(6月13日)发布公告称称,为维护银行体系流动性合理充裕,6月13日以利率招标方式开展20亿元7天期逆回购操作,中标利率1.9%,上次为2.0%。政策利率下调叠加近期银行存款利率调降,或带动企业和居民实际贷款利率下行,刺激信贷需求,推动消费和投资提速。

(2)美国5月CPI显著放缓,加息预期进一步减弱。美国劳工部13日发布数据显示,美国5月份消费者价格指数(CPI)同比上涨4.0%,环比上涨0.1%。由于美国通胀数据好于市场预期,有市场分析认为,美联储将在14日的货币政策会议后大概率暂停加息一次。数据公布后,纳指期货和美元指数的走势显示市场对美联储本周加息预期减弱。

(3)国务院常务会议审议通过《加大力度支持科技型企业融资行动方案》。2023年6月16日,国务院总理李强主持召开国务院常务会议,审议通过《加大力度支持科技型企业融资行动方案》。会议强调,要引导金融机构根据不同发展阶段的科技型企业的不同需求,进一步优化产品、市场和服务体系,为科技型企业提供全生命周期的多元化接力式金融服务。要把支持初创期科技型企业作为重中之重,加快形成以股权投资为主、“股贷债保”联动的金融服务支撑体系。要加强科技创新评价标准、知识产权交易、信用信息系统等基础设施建设。要统筹做好融资支持与风险防范,有效维护金融稳定。

03

下周行情展望

在上一期周报《调整主跌段或已结束,后续有望震荡反攻》中,我们指出:以走势最标准的上证50、沪深300等权重指数来看,4月中下旬开始的调整时间也已经达到36个交易日,这与2023年第一波调整(1月30日至3月20日)的时间长度完全一致;如果从1月30日开始计算本轮上证50、沪深300的中级调整时间,目前也已经超过90个交易日。另外,从空间上来看,沪深300指数近两周的低点都在3780点左右,刚好落在前期提及的“三重技术支撑”(前期中线涨幅的0.618分位,2022年11月向上突破缺口,周线BOLL下轨)之上。无论是短期还是中期,无论空间还是时间,本轮中级调整都已经非常充分。因此,我们认为主要的下跌阶段或已过去,市场有望逐步开启“防守反击”。

在上周探底回升后,本周市场震荡上行,上证指数涨1.3%,上证50、沪深300、中证500、中证1000、国证2000、科创50等主要宽基指数均录得2至3%涨幅,创业板指涨近6%,市场呈现普涨格局。我们在A股运行周报第78至81期中,通过时间周期的计算,坚定认为1月30日以来的中级调整会可能结束于6月5日至6月9日这一周,我们的AIA-Timing和QIA-Timing两个行业轮动模型也在6月8日将仓位推高至100%(详见6月8日研究报告《上调AIA-Timing模拟多头组合仓位5%至100%》《QIA-Timing模拟组合加仓5%至100%》)。从市场当前运行状况来看,本轮中级底部基本已经确立,短期即使再有回踩也难以改变反弹格局,而近期人民币对美元汇率大幅升值也对A股反弹起到较强助力。

从风格来看,本周市场呈现普涨格局,价值和成长指数“雨露均沾”,但亮点主要体现在成长板块。TMT“三剑客”(传媒、通信、计算机)异常抢眼,其中通达信通信设备指数涨12.25%、计算机指数涨5.36%,中证传媒指数涨5.53%。价值板块中,中证白酒指数出现久违长阳、周涨9.85%,超出市场预期;但前期护盘的大金融风光不再,除券商指数上涨1.71%外,保险、地产未有表现,通达信银行指数跌近3%。

展望后市,随着中期底部的确立,市场有望开启一轮中级反弹,参考2023年以来的市场走势,预计本轮反弹级别至少与上一轮中级反弹(3月21日至4月18日)相当。如果在反弹期间,宏观政策、外部形势环境、投资者情绪等方面呈现向好迹象,不排除反弹进一步升级的可能。基于此,我们认为应该稳守手中筹码,继续享受反弹成果。但同时我们也应该看到,本周大金融板块的表现并不算强势,或多或少拖累了指数的上攻速度。若后续价值板块不能有所表现,那么本轮反弹有可能稳扎稳打、慢速展开,很难出现快速上行的格局。

配置方面,目前反弹仍在进行当中,建议投资者握紧手中筹码,继续参与中级反弹;其中,若出现快速回调甚至“二次探底”,则建议积极增加配置。同时,考虑到本轮反弹目前的特点是徐徐而上,因此建议投资者切勿激进追高。行业配置方面,总体建议均衡配置,第一梯队TMT和中特估,第二梯队大金融地产,第三梯队科创50、医药、芯片,上述三个梯队可以均衡配置。若宏观政策出现积极信号,则建议增加第二梯队配置,否则仍以均衡为主。

风险提示:俄乌局势发展超预期;海外经济运行风险;量化模型基于历史数据构建,而历史规律存在失效风险。

注:本文来自国泰君安发布的《中级反弹如期而至,稳守筹码但勿追涨 ――A股市场运行周报第83期》,报告分析师:廖静池、张雪杰

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。