国泰君安:暑运航空价稳量升,油运Q2预增超预期

本文来自格隆汇专栏:国泰君安证券研究 作者: 国君交运岳鑫团队

报告导读

建议增持油运与航空。

投资要点

一、航空:学生放假促暑运小高峰,预计8月初将现旺季峰值

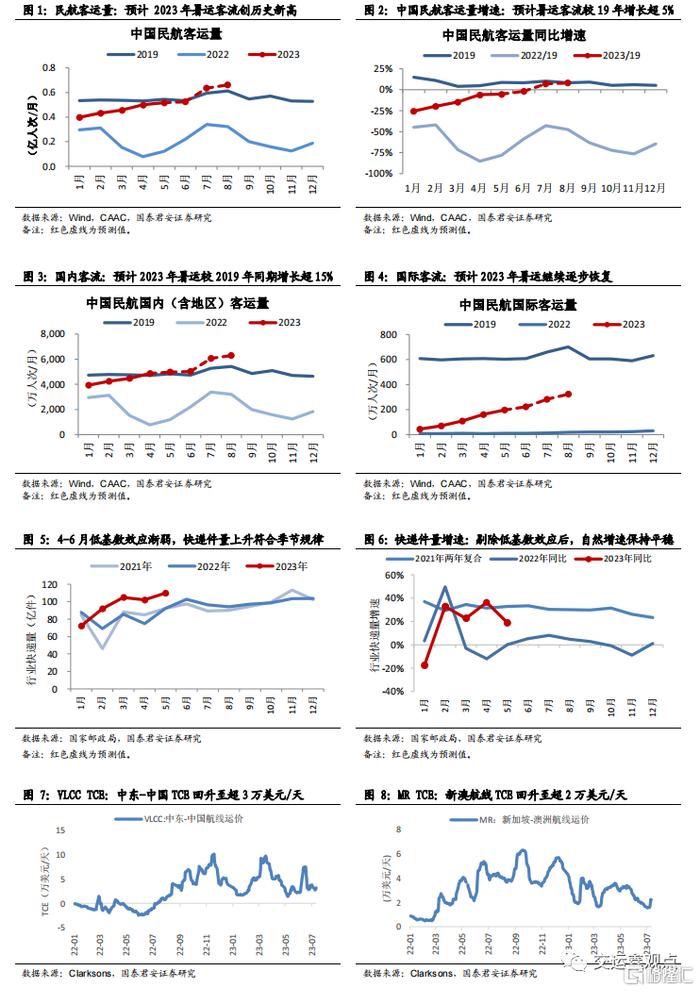

暑运强势启动,7月第二周随全国学生放假出现小高峰,我们估算航空客流继续稳中有升,较2019年增长5%-10%,其中国内客流较2019年最多增长超20%,国内票价较2019年上升亦维持15%左右。国际客流受签证与航权时刻等影响仍在恢复中,国际过剩运力暑运将继续增投国内市场,预计民航局仍可能实施一定限班措施,将有利于票价市场化效应充分显现。根据以往季节性规律,7月底至8月初将迎暑运高峰。考虑疫情三年压制性出游需求仍待释放,我们预计暑运期间国内量价将保持较2019年明显增长趋势。市场自上而下担忧消费需求,暑运表现有望修复需求悲观预期。汇率风险已逐步释放,不改现金流与长期价值。航司2023Q2扣汇将继续减亏,2023Q3机队周转提升与盈利恢复有望超市场预期。维持中国国航、吉祥航空、中国民航信息网络等“增持”评级。

二、油运:沙特减产影响有限,维持自6月重点提示风险收益比再具吸引力

(1)原油油运:7月初沙特减产执行后,VLCC中东-中国航线TCE仅小幅回落至2.7万美元/天,近日已回升至超3万美元/天。高频数据观察长航线油运贸易有所增加,有望持续对冲减产延长影响。预计Q3亚太炼厂开工率逐步回升,Q4仍将旺季表现。(2)成品油运:近期多线TCE回升至超2万美元/天。高频数据观察近期欧洲成品油库存回落,且进口回升。欧盟对俄第11轮制裁将执行,将重点打击俄欧逃避制裁成品油贸易,有望加速成品油贸易重构与航距拉长。国君交运6月发布油运深度,再次梳理供需认为油运仍具超级牛市期权,且景气破晓在望。重点提示风险收益比再具吸引力,增持中远海能、招商南油、招商轮船。

三、油运公司继续预增,招商南油Q2逆势增长超预期

继中远海能率先发布预增公告,近日招商南油亦发布预增快报,预计23Q2归母净利4-4.6亿元,同比增长21%-40%,环比增长0%-12%。受益于全球疫后复苏,2022年成品油运市场产能利用率升至高位,2023上半年传统淡季MR运价中枢维持历史高位。考虑收入确认滞后与指数修正等影响,估算23Q1与23Q2业绩对应MR澳新线TCE约3.2万美元/天与2.9万美元/天,公司Q2业绩仍实现逆势增长,超市场预期。公司管船能力优秀,获同业认可与委托经营船东。过去一年公司持续提升盈利弹性,积极提质增效,预计下半年将有望继续超预期提升。预计下半年业绩有望超预期增长。

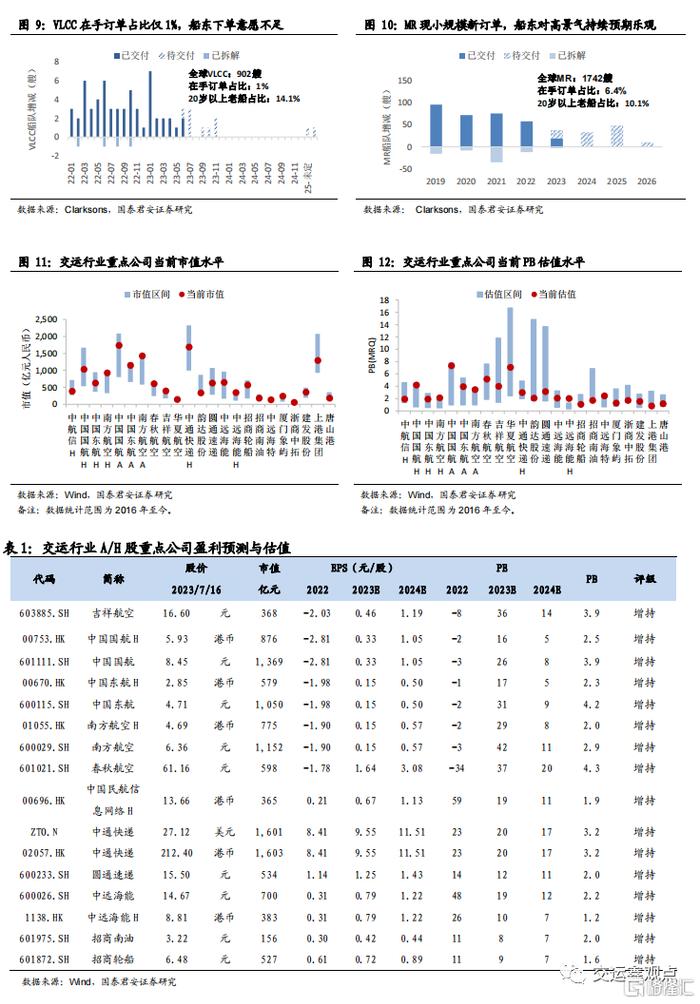

四、国君交运策略:建议增持航空与油运

(1)航空:并非疫后供需错配盈利大年短逻辑,而是中国航空超级周期长逻辑。票价中枢上升已开启,待供需恢复,将迎盈利中枢上升。航空需求韧性与增长将超预期,旺季表现或催化悲观预期,维持增持。(2)油运:逆全球化下油运贸易重构持续,未来数年油轮供给刚性凸显,油运仍具超级牛市期权。提示风险收益比再具吸引力,建议增持。(3)快递:快递量剔除低基数后增速平稳,行业局部价格竞争持续,提示业绩不确定性增大,建议继续观察后续竞争格局变化。重点关注龙头长期价值,维持中通快递增持评级。

五、风险提示

经济波动、政策、地缘、疫情、油价汇率、安全事故等。

注:本文来自国泰君安发布的《【国君交运】周观察:暑运航空价稳量升,油运Q2预增超预期》,报告分析师:岳鑫S0880514030006

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。