国泰君安:政策发力的必要性进一步提升

本文来自格隆汇专栏:国泰君安证券研究 作者:国君环保团队

导读

从6月边际变化来看,工业增加值、制造业和基建投资、社零环比增速均强于季节性,与6月以来稳消费、促投资的扩内需政策方向相一致;但另一方面,地产边际未见明显改善,制约了经济企稳回升的弹性。考虑到下半年基数抬升的因素,全年完成5%左右GDP目标亟需政策进一步加码。

摘要

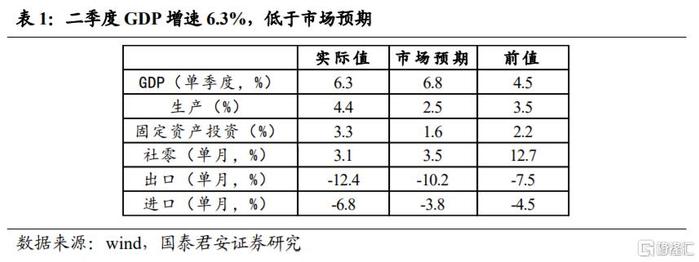

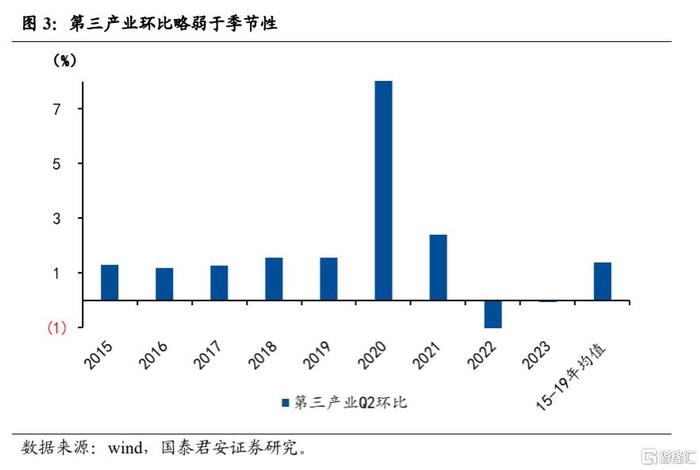

1、GDP:二季度GDP同比增长6.3%,两年平均增速3.3%。剔除基数因素后二产和三产有所走弱。第二产业同比增长5.2%,,两年平均3.0%(前值4.5%);第三产业同比7.4%,两年平均3.4%(前值4.7%)。在分项数据相对较好的情况下,GDP增速贴近市场预期下沿,背后的原因国泰君安认为主要源于三产,其中与财政相关的非市场性服务活动偏弱导致。

2、生产:库存降至低位,生产阶段性企稳。6月工业增加值同比增长4.4%(前值3.5%),两年平均增速4.2%,较上月显著提升。从行业大类来看,采矿业同比增速为1.5%(前值-1.2%);制造业4.8%(前值4.1%);电热水4.9%(前值4.8%)。其中,前期库存去化速度较快的上游采掘业和中游原材料生产阶段性企稳回升,汽车、通专设备生产继续回落。

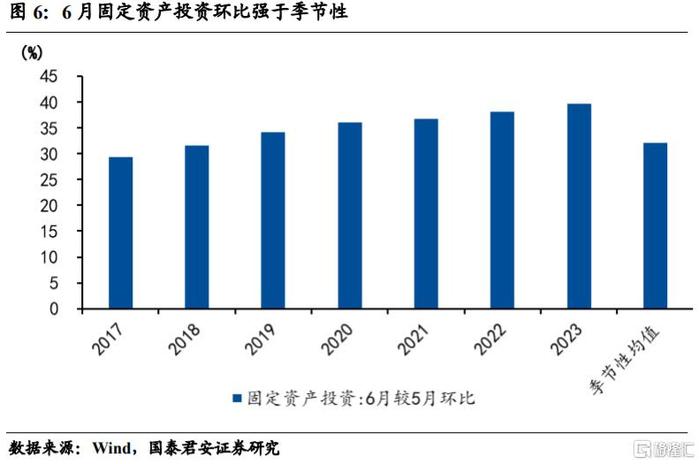

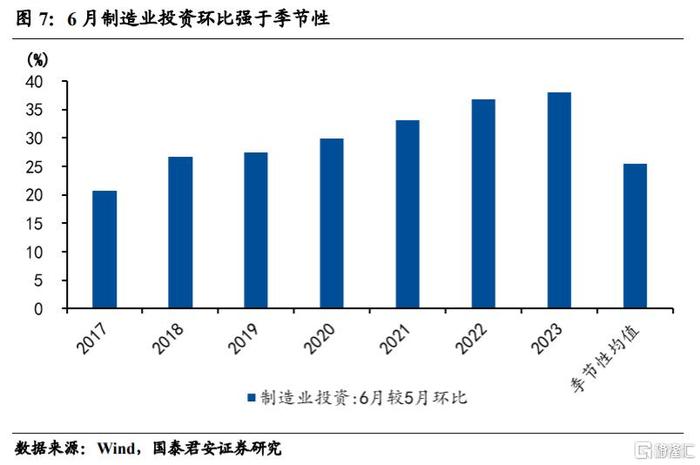

3、投资:制造业、基建回升,地产维持低位。制造业投资小幅回升,有色、化工、设备制造类增速较快;房地产投资同比降幅与上月持平,竣工仍是主要支撑,但拿地、商品房销售和新开工表现依然偏弱;基建投资明显反弹,电力、交通运输表现较好。

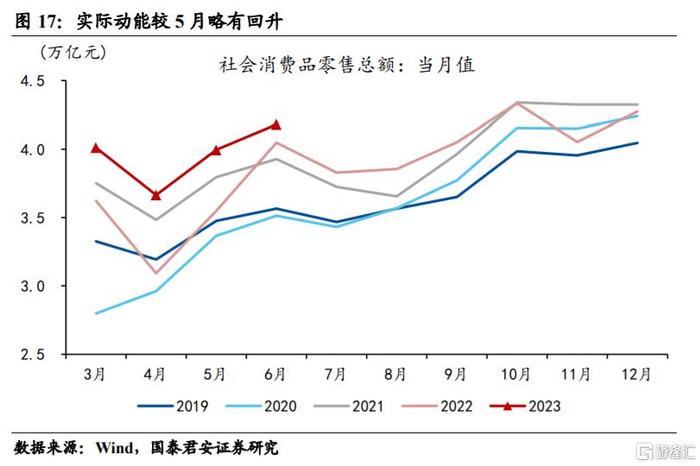

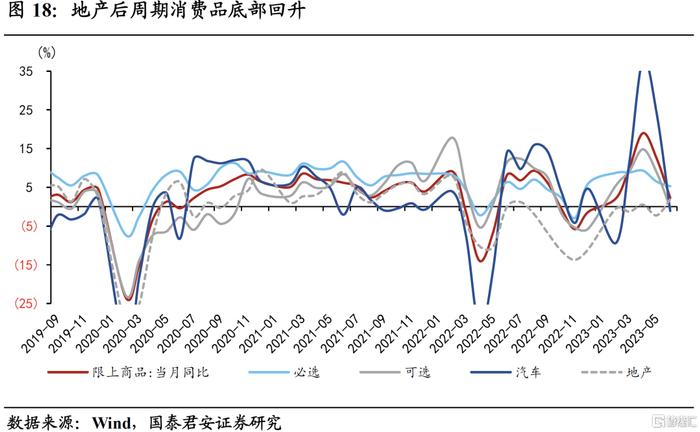

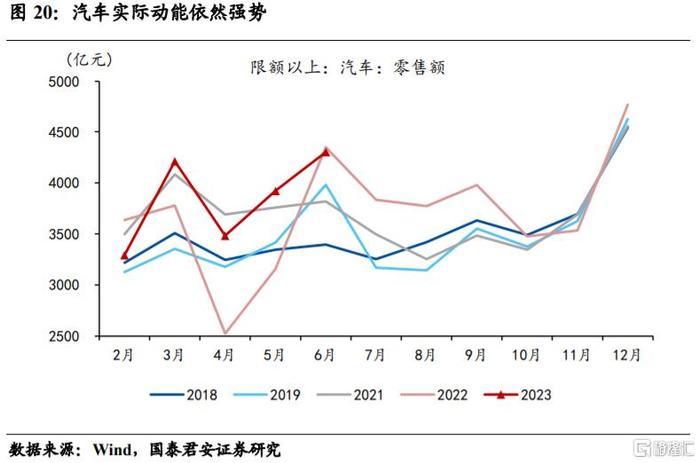

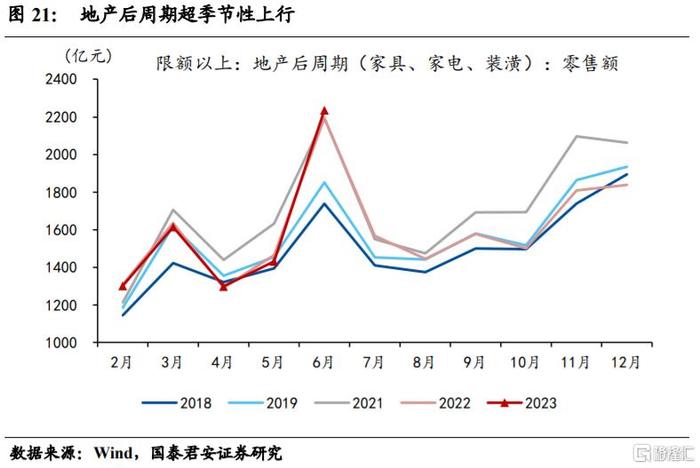

4、消费:政策端效果显现,结构性支撑延续。6月社会消费品零售总额当月同比增速3.1%(前值12.7%)。服务消费整体维持高景气,商品内部依然呈现分化,限额以下仍处低位,限额以上有所回升,其中汽车消费仍保持较强韧性,地产后周期消费品底部回升。未来,随着促消费政策的加速落地,汽车、家居类消费品将继续支撑消费的韧性,居民端暑期出游意愿的提升也有望带动服务消费景气延续。

5、从6月边际变化来看,制造业生产和投资,以及居民消费呈现企稳回升态势,但地产端未见明显改善,制约了经济企稳回升的弹性。一方面,工业增加值、制造业和基建投资、以及社零环比增速均强于季节性,与6月以来稳消费、促投资的政策方向相一致;但另一方面,地产销售走弱反映居民对地产信心仍然不足,地产边际未见明显改善。

6、考虑到下半年基数抬升的因素,全年完成5%左右增速目标,需要稳增长政策持续加码。基于上半年GDP5.5%的增速,以及下半年基数抬升的影响,国泰君安认为实现5%左右目标的前提是三四季度贴近季节性,或环比逐季回升。

7、风险提示:经济内生动力恢复不及预期。

目录

正文

1. GDP:二季度GDP 6.3%,贴近市场预期下沿

二季度GDP同比增长6.3%,两年平均增速3.3%,低于一季度的4.6%。二季度数据环比走弱最快的阶段是4-5月,6月各项数据有出现企稳回升迹象,6月工业增加值两年平均增速(4.1%)和服务业生产指数两年平均增速(4.0%)均高于4月和5月。

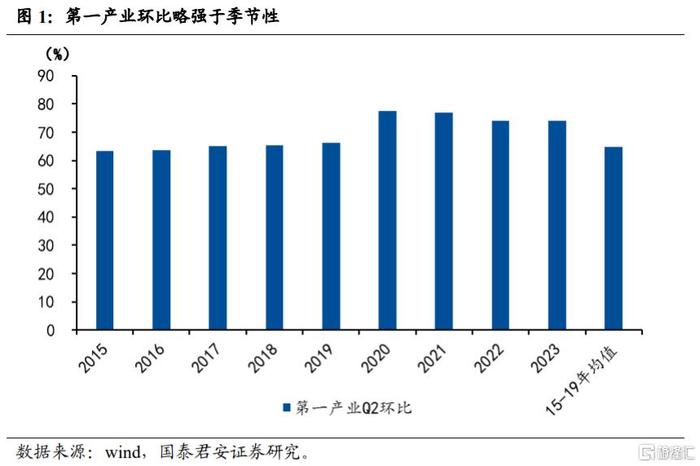

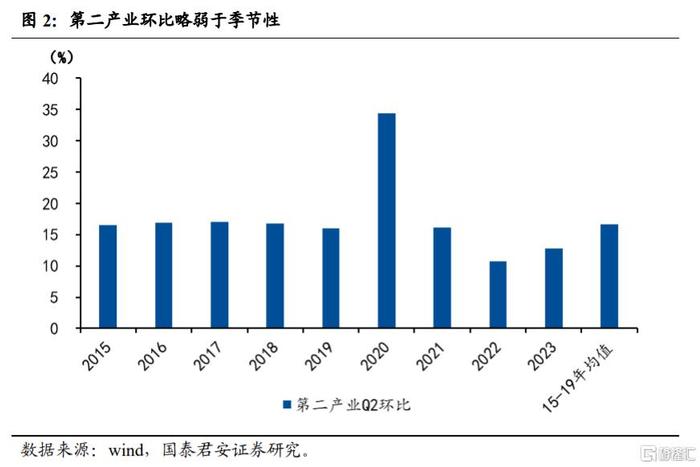

分产业来看,剔除基数因素后二产和三产同比均有所走弱。第一产业同比增长3.7%,与上季度持平,环比略强于季节性;第二产业同比增长5.2%,,两年平均3.0%,低于一季度的4.5%;第三产业同比7.4%,两年平均3.4%,低于一季度的4.7%。

经济分项数据基本位于市场预期上沿,而GDP增速贴近预期下沿,背后的原因国泰君安认为主要源于三产的影响。核心在于三产中非市场性活动的减弱,政府及私人非盈利机构提供的一般公共服务等,国泰君安认为在当前财政运行下,这部分因素已经逐渐反应在经济指标中。

2. 生产:库存降至低位,生产阶段性企稳

库存降至低位,生产阶段性企稳。2023年6月工业增加值同比增长4.4%(前值3.5%),两年平均增速4.2%。从行业大类来看,采矿业同比增速为1.5%(前值-1.2%);制造业4.8%(前值4.1%);电热水4.9%(前值4.8%)。其中上游采掘业生产增幅明显,触底回升。

行业角度,原材料制造业生产动能有所提振。绝大部分行业增加值同比较上月都有明显提升,其中,外需主导的电气机械生产依然具备韧性(15.4%),电子设备的生产也有所恢复(1.2%),内需主导的专用设备、通用设备的生产动能持续放缓;原材料库存去化至低位以后,生产动能相对企稳。

3. 投资:制造业、基建回升,地产维持低位

6月固定资产投资同比增长3.3%,较上月回升1.1%,环比强于季节性,动能主要来自于制造业和基建偏强。

制造业企稳回升。6月制造业投资同比增长6.0%,较上月小幅回升0.9%,环比强于季节性。制造业投资在经历4月超预期下行和5月企稳后,6月出现回升态势,仍是扩内需的重要抓手。

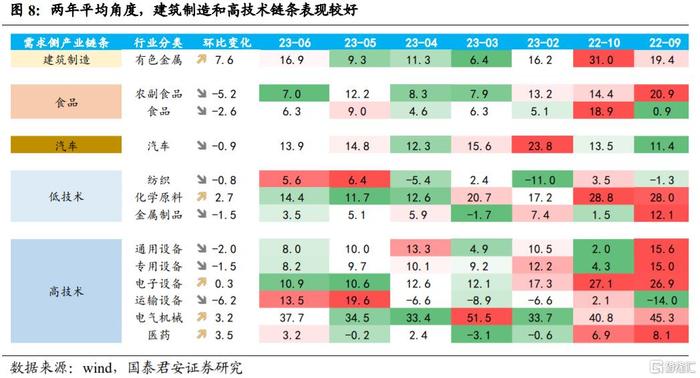

分行业来看,建筑制造和高技术链条表现相对较好。制造业各链条景气度继续分化。剔除基数的两年平均增速来看,有色、化工、电子设备、电气机械和医药同比增速回升幅度较大,其中有色、化工、电气机械增速绝对水平较高。

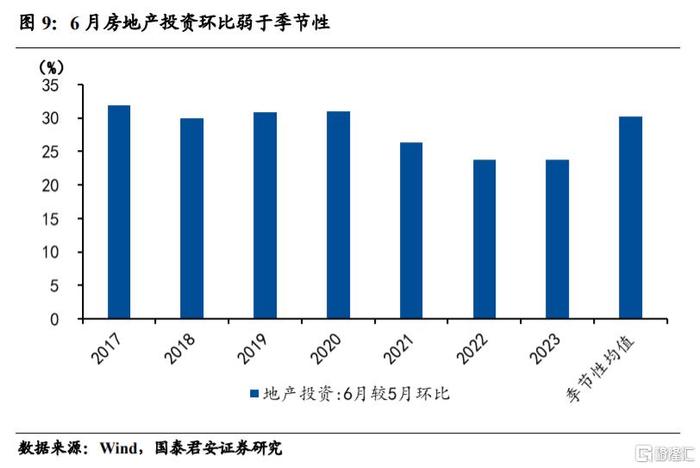

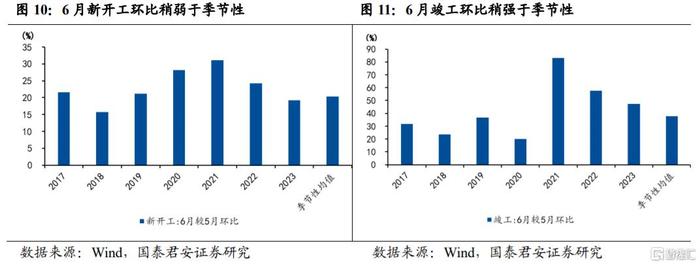

房地产投资同比降幅持平,竣工继续支撑。6月房地产开发投资同比下降10.2%,与上月持平。环比弱于季节性。6月新开工、施工和竣工面积同比分别为-30.2%、-25.9%和16.3%,新开工同比较上月小幅下滑,环比稍弱于季节性,竣工环比强于季节性,仍是支撑地产投资的主要贡献因素。

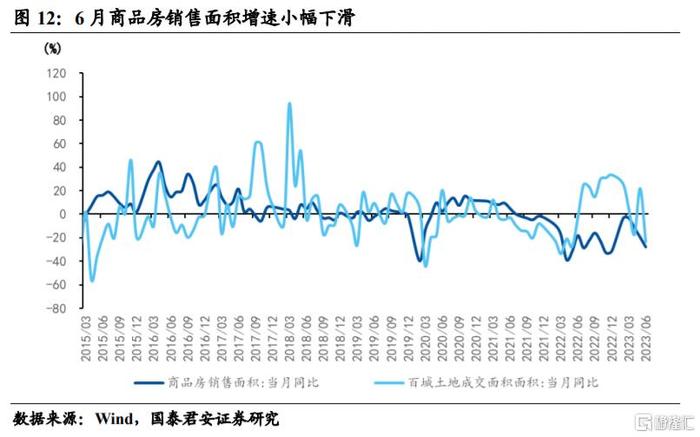

土地和商品房交易同比降幅有所扩大。6月百城土地成交面积与商品房销售面积同比分别下降28.1%和23.4%,较上月降幅分别扩大8.4和45.4个百分点,表明当前房企和居民对房地产市场的预期仍然较弱。

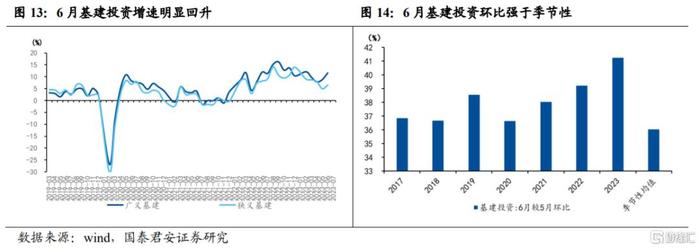

6月广义基建投资明显回升。6月基建投资(不含电力)同比增长6.4%,比上月提升1.5%;广义基建投资同比增长11.7%,较上月提升2.9%,环比均强于季节性。

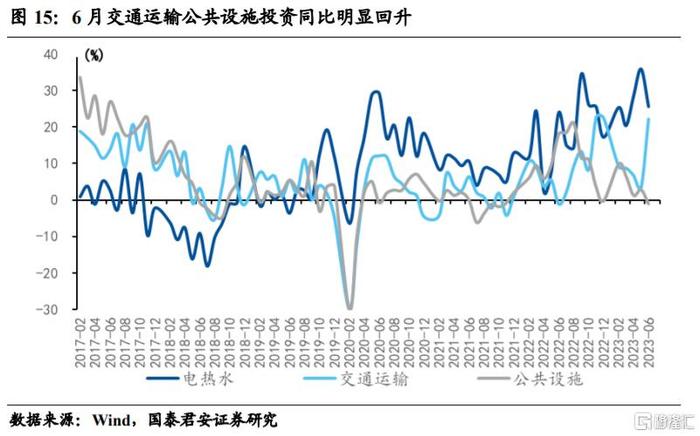

分行业来看,电力投资增速最高,交通运输反弹力度最大。6月电热水、交通运输和公共设施投资同比增速分别为25.7%、22.1%和-1.1%,其中电热水绝对增速最高,交通运输投资增速本月反弹幅度最大。6月下旬专项债发行进度再度提速,预计三季度基建投资仍将维持较高水平。

4. 消费:政策端效果显现,结构性支撑延续

政策端效果显现,结构性支撑延续。6月社会消费品零售总额当月同比增速3.1%(前值12.7%)。本月消费同比回落主要是由于2022年高基数所致,实际环比动能没有出现明显下滑。虽然积压式需求释放结束,但促消费政策的持续出台叠加居民端暑期出游意愿增强,有望支撑消费动能。

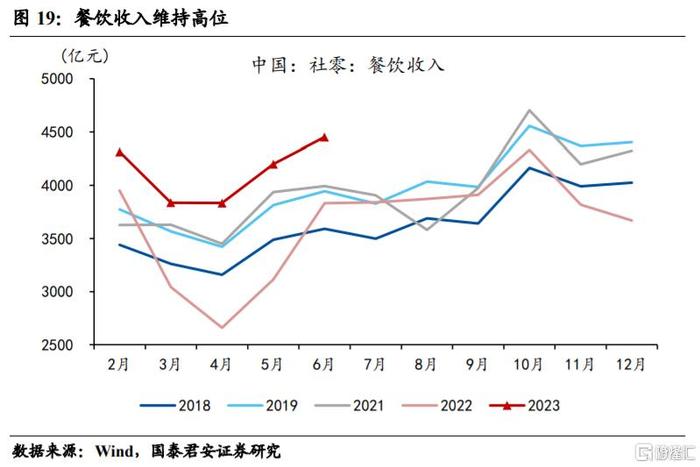

结构角度,服务和汽车是当前消费的主要支撑。端午假期拉动居民端出行意愿走强,服务消费整体维持高景气,餐饮收入持续增长,依然处于历史高位;商品内部依然呈现分化,限额以下仍处低位,限额以上有所回升,其中汽车消费仍保持较强韧性,零售出现同比小幅下滑(-1.1%)主要是由于高基数所致,实际动能仍在高位,在促消费政策的推动下,地产后周期消费品也有所提振。

未来,随着促消费系列政策的加速落地,汽车、家居类消费品将继续支撑消费的韧性,居民暑期出游意愿的提升也有望带动服务类消费持续回暖。

5.稳增长政策加码必要性提升

从6月边际变化来看,制造业生产和投资,以及居民消费呈现企稳回升态势,但地产端未见明显改善,制约了经济企稳回升的弹性。一方面,工业增加值、制造业和基建投资、以及社零环比增速均强于季节性,与6月以来稳消费、促投资的政策方向相一致;但另一方面,地产销售走弱反映居民对地产信心仍然不足,地产边际未见明显改善,经济企稳回升的弹性不足。

考虑到下半年基数抬升的因素,全年完成5%左右GDP目标仍需政策加码。基于上半年GDP5.5%的增速,以及下半年基数抬升的影响,国泰君安认为若要实现5%左右的GDP增速,需要三四季度单季贴近季节性表现(二季度低于季节性),或三四季度环比逐季持续回升。

6. 风险提示

经济内生动力恢复不及预期。

本文来自:国泰君安于2023年7月18日发布的《【国君宏观】政策发力的必要性进一步提升――2023年6月经济数据点评》报告,分析师:董琦S0880520110001、黄汝南、韩朝辉

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。