国泰君安:预计7月经济延续企稳

本文来自格隆汇专栏:国君宏观董琦 作者:董琦、黄汝南、韩朝辉、郭新宇、曹金丘

导读

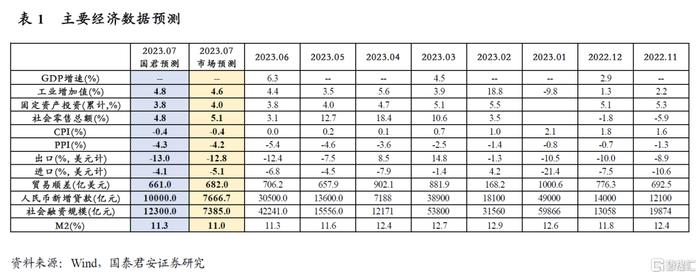

预计7月生产、制造业和基建投资动能继续企稳回升,房地产投资延续低位;CPI同比可能转负,PPI降幅收窄;社融增速小幅回升,信贷结构延续分化;外需则进一步走弱。

摘要

1、实体经济数据预测:

1)生产:PMI生产维持在荣枯线以上,多数高频指标企稳回升,预计7月工业增加值同比增长4.8%,两年平均4.3%。

2)投资:地产投资仍然疲弱,制造业、基建投资动能继续回升,预计7月固定资产投资累计同比3.8%。

3)消费:服务消费方面,暑期出行升温,票房达到近年同期最高;商品消费方面,促消费支撑汽车韧性,地产销售依然较弱。预计7月社零同比增长4.8%。

2、价格数据预测:

1)CPI:服务价格有所企稳,核心CPI预计止跌,食品价格略有拖累,本月CPI同比读数有可能转负,预计7月CPI同比降至-0.4%(前值0%),环比0.2%,略低于季节性;

2)PPI:政策预期升温带动工业品价格环比企稳,7月PMI原材料购进指数和出厂价格指数皆大幅回升,预计7月PPI同比增速升至-4.3%(前值-5.4%),环比回升至0.0%(前值-0.8%)。

3、金融数据预测:

1)新增信贷:预计7月信贷新增约为1万亿元,同比多增约3210亿元。结构来看,企业短贷与票融负增1000亿元,中长贷新增6000亿元,合计约5000亿元;居民短贷2000亿元,中长贷2000亿元,合计约4000亿元。

2)新增社融:预计2023年7月新增社融约1.23万亿元,同比多增约4515亿元。社融存量同比增速为9.2%,较6月小幅回升。

3)M1、M2增速:预计7月M1同比反弹,约为4%。二季度以来信贷投放有所放缓,信贷创造对存款规模的推动作用减弱;存款利率调降的背景下,居民预防性储蓄动机有所下降,预计7月M2同比整体持平,约为11.3%,M1-M2剪刀差收窄至7.3%。

4、贸易数据预测:

海外经济动能放缓,可比国家出口动能依然偏弱,预计7月出口增速-13.0%;7月进口增速为-4.1%。贸易顺差为661亿美元。

5、风险提示:经济内生动力恢复不及预期。

目录

正文

1. 实体经济数据预测

1、生产:预计7月同比增速4.8%,两年平均4.3%。

(1)7月PMI生产为50.2%,较上月略降0.1个点,仍位于荣枯线以上。(2)从高频指标看,各行业开工整体企稳或回升,PVC开工率、PTA开工率、螺纹钢开工率较6月小幅上行,石油沥青装置开工率、汽车钢胎开工率维持平稳。(3)综上,预计7月工业增加值同比增长4.8%,两年平均增速4.3%,略高于6月(两年平均4.1%)。

2、投资:预计7月累计增速3.8%

(1)房地产:7月房屋建筑PMI继续回落,低于季节性,地产投资仍然疲弱;7月商品房销售延续弱势,30大中城市商品房销售同比下降25.9%。预计1-7月累计同比增速-8.2%。

(2)制造业:7月制造业PMI较上月小幅回升,供需两端均有所恢复,两大价格指数回升、工业企业利润同比降幅收窄,表明盈利压力最大的时期可能已经过去。预计1-7月制造业投资累计增速6.1%。

(3)基建:7月土木工程PMI回升,石油沥青装置开工率等高频指标反映基建动能保持平稳,预计1-7月统计局口径基建累计增速7.3%。

(4)综上,预计1-7月固定资产投资同比增长3.8%。

3、消费:预计7月同比增长4.8%,两年平均3.8%。

服务消费方面,暑期出行升温,票房达到近年同期最高。具体来看,国内航班数和地铁客运量都处于历史同期偏高位置,并且环比有所回升,说明居民的出行意愿依然较强,此外,电影票房收入来到历史同期最高位置,同比达到147.6%。

商品消费方面,汽车消费韧性仍在,地产销售依然较弱。具体来看,近期促消费政策主要集中在汽车领域,乘用车销售同比维持韧性;此外商品房销售相较于6月进一步下探,地产后周期消费品依然承压。

总体来看,7月消费的韧性依然在汽车和服务,预计同比增长4.8%(两年平均3.8%)。

2. 价格数据预测

1、对于CPI而言,服务价格有所企稳,食品价格有所拖累,本月同比读数有可能转负,预计7月CPI同比降至-0.4%(前值0%),环比0.2%,略低于季节性。具体来看:

1)食品方面,22个省市的平均猪价依然处于探底阶段,在15元/千克以内波动;28种重点监测蔬菜价格逆季节性回落,目前在4.8元/公斤附近;7种重点监测水果价格迅速降至7.4元/公斤,食品价格对于本月CPI产生一定拖累;

2)能源方面,7月布伦特原油均价回升至79.9美元/桶,国内油价略有企稳,汽油价格环比回升0.9%,柴油价格环比下跌0.5%,能源对本月CPI的边际影响不大。

3)服务价格有所企稳,核心CPI预计低位震荡。7月服务业销售价格PMI在荣枯线以下有所回升(49.3%),但居民净储蓄依然制约核心CPI的回升,预计环比略有企稳。

2、对于PPI而言,政策预期升温带动工业品价格环比企稳,预计7月PPI同比增速升至-4.3%(前值-5.4%),环比回升至0.0%(前值-0.8%)。

1)7月PMI出厂价格指数和主要原材料购进价格指数回升,其中出厂价格指数回升4.7个百分点至48.6%,主要原材料购进价格指数回升7.4个百分点至52.4%;

2)具体来看,海外定价的布伦特原油价格近期企稳回升,维持在79美元/桶附近,有色金属铜铝相对稳定;国内定价的螺纹钢从最低点3400元/吨以下回升至3700元/吨以上,此外黄骅港Q5500动力煤平仓价也企稳回升,但水泥仍在下探。

3. 金融数据预测

1、信贷新增规模约为1万亿元,信贷结构或继续分化

预计7月信贷新增规模约为1万亿元,同比多增约3210亿元。

居民端:1)短贷方面,预计新增约2000亿元,同比多增约2269亿元。低利率环境下,居民短期消费贷需求持续恢复,预计居民短期贷款同比多增。

2)居民中长贷方面,预计新增2000亿元,同比多增约514亿元,但低于往年正常水平。7月商品房、二手房销售有所走弱,结合大中城市商品房成交面积数据与居民中长期贷款同比历史数据的回归拟合,但考虑到贷款早偿有所缓解,预计7月以房贷为主的居民中长贷延续同比多增。

企业端:1)中长贷方面,在政策引导与支持下,企业中长贷延续积极态势,预计7月新增规模约6000亿元左右,同比多增约2541亿元。

2)企业短贷和票据融资方面,预计7月合计负增约1000亿元,同比少增约590亿元。票据融资方面,作为观察信贷投放的关键指标,7月票据转贴利率整体有所回落,票据冲量需求增加,预计7月企业票据融资新增约1000亿元,同比少增2136亿元;短贷方面,预计7月负增约2000亿元,与2022年同期水平多增1546亿元,企业短贷逐步回归季节性水平。

综上,7月新增信贷角度,企业短贷与票融负增1000亿元,企业中长贷新增6000亿元,居民短贷新增2000亿元,居民中长贷新增2000亿元。

2、预计新增社融约1.23万亿元,社融存量同比增速为9.2%

预计2023年7月新增社融约1.23万亿元,同比多增约4515万亿元。社融存量同比增速为9.2%,较6月小幅回升。

7月社融口径贷款较全口径相差不大,约为1万亿元,同比增加约5912亿元。

企业债方面,国泰君安判断,2023年7月企业债券融资总量约1600亿元,同比多增约640亿元。

表外三项方面,信托贷款、委托贷款、新增未贴现承兑汇票以上三项合计共负增3500亿元,同比多减约447亿元。

政府债融方面,1)国债方面, 2023年7月新增国债净融资约800亿元。2)地方债方面,全国地方债净融资2235亿元。7月政府债合计净融资约接近3000亿元,较2022年同期少增近998亿元。

由此,表内信贷部分约1万亿元,整体政府债券净融资约3000亿元,企业债券净融资1600亿元,表外三项合计负增3500亿元,股票融资1200亿元,纳入资产支持证券、贷款核销等调整项后,6月新增社融合计约1.23万亿元,高于2022年同期。

3、M1-M2剪刀差收窄,M1回升至4%,M2持平为11.3%。

M1与实体经济活跃度更为匹配,预计7月M1同比增速回升,约为4%,较6月M1同比回升0.9个百分点。二季度以来信贷投放有所放缓,信贷创造对存款规模的推动作用减弱;存款利率调降的背景下,居民预防性储蓄动机有所下降,预计7月M2同比整体持平,约为11.3%,M1-M2剪刀差较6月(8.2%)收窄至7.3%。

4. 贸易数据预测

1、出口:外需继续走弱,预计7月出口增速将为-13.0%(按美元计)

(1)7月美欧制造业PMI仍徘徊在荣枯分界线以下,整体来看,海外经济景气度整体回落,外需走弱。(2)可比国家看,韩国7月出口增速-16.5%(前值-6.0%),越南7月出口增速-3.5%(前值-11.4%)。(3)国内PMI新出口订单7月环比继续下降。(4)微观数据来看,集装箱运价指数继续下降。综合各项因素,预计7月出口动能走弱,预计7月出口增速为-13.0%。

2、进口:低基数效应下,预计7月进口增速将为-4.1%(按美元计)

国内来看,7月PMI进口和生产均继续回落,但叠加基数效应,预计7月进口增速小幅收窄至-4.1%。贸易顺差为661亿美元。

5. 风险提示

经济内生动力恢复不及预期。

注:本文来自国泰君安发布的《【国君宏观】经济延续企稳――2023年7月经济数据预测》,报告分析师:董琦S0880520110001

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。