免税谈判扣点率下降?白云机场、上海机场、国泰君安回应传闻

红星资本局8月21日消息,今天早盘,国内两大机场上市公司――上海机场(600009.SH)和白云机场(600004.SH)双双跌停。消息面上,一则关于“机场免税店扣点率”的传闻在网络引发热议。

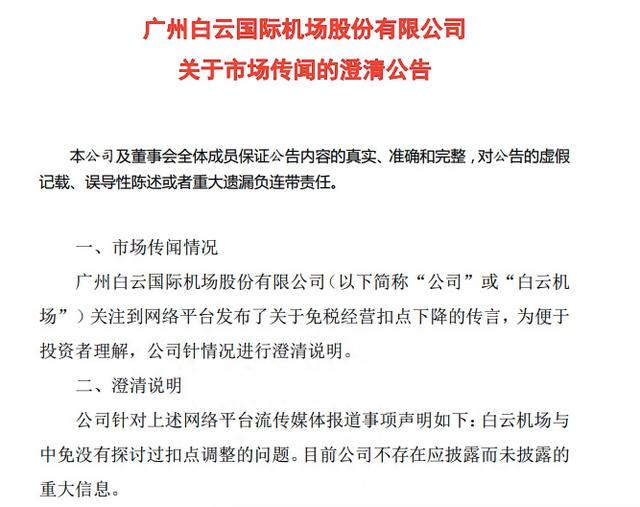

对此,白云机场和上海机场双双发布澄清公告称,网传内容不属实。白云机场称,与中免(中国中免,601888.SH)没有探讨过扣点调整的问题。否认传闻后,二者的股价有小幅回升,截至收盘,白云机场跌8.91%,上海机场跌8.58%。

一则传言带崩股价

白云机场、上海机场紧急澄清

上述传闻称:“上周国君社服群发的上海机场免税谈判扣点率15%-20%,严重降低机场免税业绩。之前市场的预期机场扣点重谈应该维持20%-25%的扣点比例,保证高保底抵扣点的合同结构。”

简单来说,“保底+扣点”指的是机场在保底租金收入的基础上,还会收取免税商品销售额的扣点率,扣点率可以理解为免税店的“销售提成”,二者是大型机场的一项重要收入。

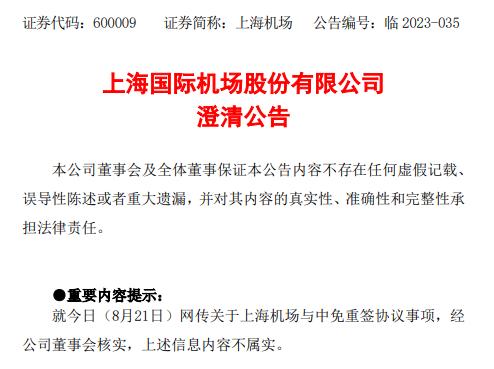

针对上述传闻,白云机场和上海机场双双发布澄清公告。上海机场表示,网传上海机场将与中免重签免税协议,其扣点率大幅下降,经公司董事会核实,以上网传内容不属实。白云机场也称,与中免没有探讨过扣点调整的问题。

两大机场否认传闻后,二者的股价有小幅回升,截至收盘,白云机场报收12.48元/股,跌幅8.91%;上海机场报收41.25元/股,跌幅8.58%。

此外,机场航运板块也受到影响,华夏航空、深圳机场、海南机场等公司股价均有下跌。

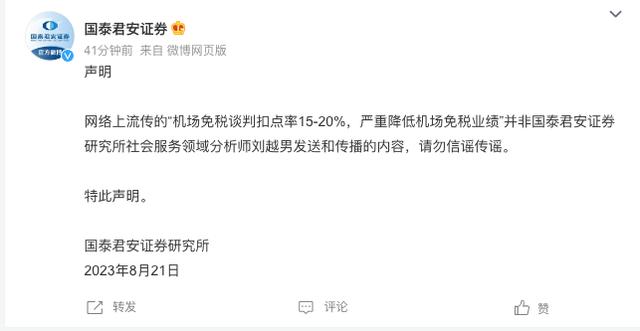

21日盘后,国泰君安也发布声明称,网络上流传的“机场免税谈判扣点率15%-20%,严重降低机场免税业绩”并非国泰君安研究所社会服务领域分析师刘越男发送和传播的内容,请勿信谣传谣。

免税业务对机场业绩影响有多大?

为何一则扣点率下降的传闻,会引发两家机场股价大跌?这或与免税店“保底+扣点”对机场业绩的影响有关。

红星资本局注意到,上海机场曾在2018年9月的一则公告中提到,与中免公司旗下的日上上海签署一份全新的免税店经营权转让合同,约定在2019-2025年,日上上海需要把每月42.5%的销售额作为租金交给机场,或者每月向机场支付保底销售提成,两者取其高。

每月42.5%的销售额就是上述传闻中提到的“扣点率”。也就是说,一家免税店每卖出1000元的商品,就会给上海机场425元。

免税店的租金对机场的业绩影响有多大?上述公告还提到,日上上海2015-2017年向上海机场支付的免税店租金分别为14.6亿元、16.94亿元和25.55亿元,占上海机场同期营业收入的比重分别为23.30%、24.38%和31.69%。

图片来自上海机场公告

图片来自上海机场公告白云机场也曾在2022年6月发布的《关于进出境免税店项目经营合作补充协议》中披露,2020年全年免税租金收入约2.96亿元,2021年的免税租金收入约1.23亿元,占2020年、2021年营收的比重为5.67%和2.38%。

上海机场曾在2018年9月的公告中表示,与日上上海合同的顺利实施预计将对公司2019年至2025年营业收入产生积极影响,预计7年内至少可获得410亿元的收入,并且是逐年递增。

但突如其来的疫情让上海机场的乐观预计没有实现。2021年1月30日,上海机场披露了一则“关于签订免税店项目经营权转让合同之补充协议的公告”称,自2020年3月1日起实施,公司据此确认2020年度免税店租金收入11.56亿元,较疫情前有大幅下滑。上海机场还表示,2021-2025年免税店业务收入的实现很大程度上取决于疫情的进展及航线客流的恢复情况,具有不确定性。

在8月21日发布的澄清公告中,上海机场表示,公司仍按照上述补充协议执行。

截至目前,上海机场和白云机场暂未发布半年报,但从二者的业绩预报来看,均扭亏为盈。

上海机场预计,上半年将录得净利润为1.2亿元-1.44亿元,去年同期经追溯调整后净利润为亏损15.23亿元。白云机场预计,2023年上半年实现归属于上市公司股东净利润为1.42亿元-1.74亿元,去年同期亏损5.17亿元。

上海机场解释称,2023年以来,民航业持续复苏向好,上海两场主要业务量快速恢复,境内市场基本恢复疫情前水平,出入境客运航班大幅增长,经营情况整体好转。

白云机场称,上半年生产经营活动逐步恢复,实现飞机起降架次21.56万架次、旅客吞吐量2893.67万人次、货邮吞吐量90.84万吨,分别同比增长62.90%、134.58%、-8.54%,带动公司航空性业务及相关航空性延伸业务收入增长。

红星新闻记者 强亚铣

编辑 余冬梅