8年10倍!陕西煤业太疯狂

最近几年,最颠覆投资认知的,恐怕要数煤炭股了。

煤炭指数4年飚涨220%,近日更是屡刷历史新高,羡煞旁人。

具体到个股看,中国神华同期大涨2.8倍,2007年刚上市就巅峰的高岗,于今年2月22日也终于收复了,呜呼壮哉!

再看陕西煤业,更是不了得的存在。2016年2月2日至今,期间最大涨幅超过10倍。一个在陕西挖煤卖煤,处于夕阳产业的公司,过去被大家瞧不起,这些年却默默努力,最终实实在在地创造了不小的投资神话。

许多基金经理在2015年敢重仓买陕西煤业。但后来经历新经济、新能源的洗礼和颠覆后,纷纷卖出陕煤,拼命拥抱前者。但煤炭持续多年的暴涨,再次颠覆认知,没想到牛股就在身边。如今,不少基金经理又再度重仓杀入陕西煤业。

陕西煤业,为什么这么牛?它到顶了吗?

01

2014年至2016年,陕西煤业股价经历了一波过山车。除了大盘经历极致的牛熊周期转换外,自身业绩表现也是羸弱不堪。

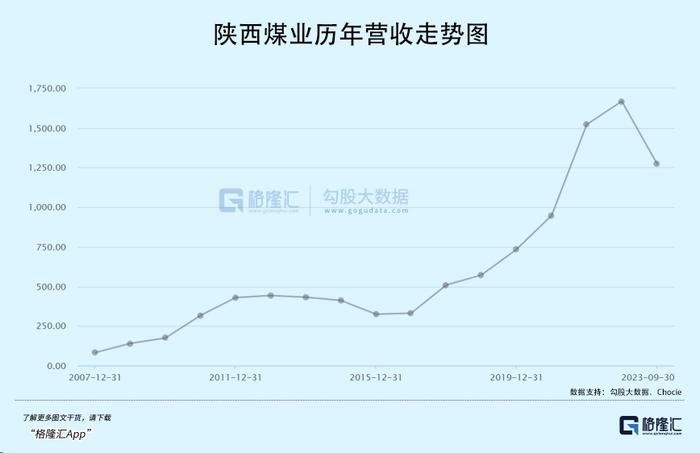

2014年,陕西煤业营收411.5亿元,同比下滑5%。2015年再度锐减21%至325亿元,2016年又小幅增长1.9%至331亿元。

2017年开始,业绩开启暴走模式。2017―2022年,营收同比增速分别为53.7%、12.4%、28.3%、29.2%、60.5%、9.6%。6年年复合增速高达30.9%。

归母净利润则从2016年的27.55亿元暴涨至2022年的351亿元,年复合增速高达52.8%。尤其是2020-2022年,陕西煤业营收、利润上了一个大大的台阶,而之前增长都不算太快。

拆分看,2017-2022年,陕西煤业自产煤从0.97亿吨增长至1.56亿吨,累计增长60.8%。贸易煤从0.26亿吨增长至0.69亿吨,累计增长165%。自产煤属于开采自家煤炭资源,进行售卖,毛利率很高。而贸易煤属于收购他家煤炭在运输转卖,毛利率仅有1%。

同期,煤炭价格飞涨。2022年,自产煤价格为668.97元/吨,较2016年的222.59元/吨,累计大涨200%。可见煤炭销量增长带给营收的贡献并不大,主要是煤炭价格。

再看盈利能力。2016年之后,销售毛利率整体变化不大,2020年还创下27.46%的历史低值。主要系2020年贸易煤销量高达1.18亿吨,与自产煤1.24亿吨几乎持平,显著拉低了毛利率水平。

销售净利率则处于相对高位。2020年为20.8%,位于2017年-2022年期间最低,但都要高于2016年时的水平。2022年又回到31.8%,创下2014年上市以来新高。

三费控制非常优秀。2016年,销售期间总费用率高达24.5%,到2023Q3,已经下滑至4.8%的历史低位。其中,销售费用率从11.88%下滑至0.54%,管理费用率从11.24%下滑至4.56%。

净资产收益率ROE则从2016年的8.35%大幅提升至2022年的35.28%。据杜邦分析,净利率从13%提升至31.8%,资产周转率从0.36次抬升至1.56次。

偿债能力方面,资产负债率从2016年的52.43%大幅下滑至2022年的35.9%。

资产端,现金类占比高达32%,仅次于经营类。煤炭因高额分红,还有如此大量的现金类资产,有点令人惊讶。这源于生意模式与钢铁厂、化工厂等有所不同,处于资源上游,经营只需要职工薪酬、设备采购、税费等,不需要采购原材料等。

负债端,有息负债占比不足9%,远低于行业平均水平。另外,2022年合同负债高达139.5亿,也印证了其产业链的强势。

最后看分红。陕西煤业也暴力分红,股息率持续走高。2022年,分红率为60.2%,较2019年大幅提升30%。2015-2022年,股息率分别为0%、1.23%、5.28%、3.63%、4.19%、7.29%、6.16%、12.83%(两市排名第5)。

整体看,陕西煤业因最近几年煤价大涨,业绩有强劲表现,且分红率逐年攀升。这带给投资者实实在在的超额回报。

02

对于煤炭这样的周期股而言,其价格大趋势对于业绩以及股价的影响是很关键的。

在2015年及以前的几年内,煤价一直处于跌跌不休状态。煤企的营收、盈利能力也都逐年下滑。这从行业ROE表现能够看出端倪来。2010-2015年,煤炭ROE分别为19.6%、15.8%、10.3%、5.9%、-0.5%。

煤价持续下跌,源于供需两端失衡较为严重。供给端,因为煤炭不受限制持续扩产,产能突飞猛进。截止2015年底,全国煤矿总规模为57亿吨。其中,正常生产及改造的煤矿39亿吨,停产煤矿3.08亿吨,新建改扩建煤矿14.96亿吨,其中约8亿吨属于未经核准的违规项目。

需求端,2013年达到历史峰值的42.44亿吨之后持续回落,到2015年仅为39.65亿吨。

2015年11月,供给侧结构性改革政策出台,拉开煤炭行业去产能大幕。2016-2018年,淘汰落后产能8.1亿吨,2019年淘汰1.1亿吨,2020年大约淘汰7000万吨。

短短几年,淘汰煤炭落后产能将近10亿吨,大幅优化了行业格局,恒者恒强趋势明显。虽然整体行业产能缩减,但是陕西煤业自产煤在这几年却是持续提升的。

煤炭供给侧大幅改革后,煤炭价格迎来持续几年的上涨。2021年,由于全国多地(尤其是四川)发生历史罕见大干旱,导致水力发电能力大幅锐减。因此,火力发电需求猛增,煤炭价格一飞冲天,焦煤主力合约一度涨至3878元,动力煤主力合约一度涨至1982元。

后来,煤价回落,但整体价格中枢要远高于供给侧改革之前。因此,煤炭ROE在2016年及以后保持整体上升态势。2016-2022年,ROE分别为5%、11.7%、12.1%、11%、10.2%、16.4%、21.8%。

展望未来,煤价虽然不会趋势性大跌,但整体上涨空间应该也会很有限了。

看需求侧,未来大部分火力发电将被光伏、风电、核电等清洁能源替代是大概率事件。虽然煤炭需求不会突然大幅锐减,但逐年下滑基本是可以预见的。

但包括陕西煤业在内的龙头煤炭企业,可能并不会伴随行业需求下滑而下滑。目前,国内TOP10的煤炭企业占据了50%的市场份额,未来集中度可能会大幅提升。

煤炭供给不会像过去那几年因政策大幅减少,而是会因为市场需求减少而逐步下滑。简单来说,就是供给端由政策驱动转变为市场驱动。

因此,煤炭ROE不会趋势性上涨,那么煤炭也不会持续抬升估值水平。

03

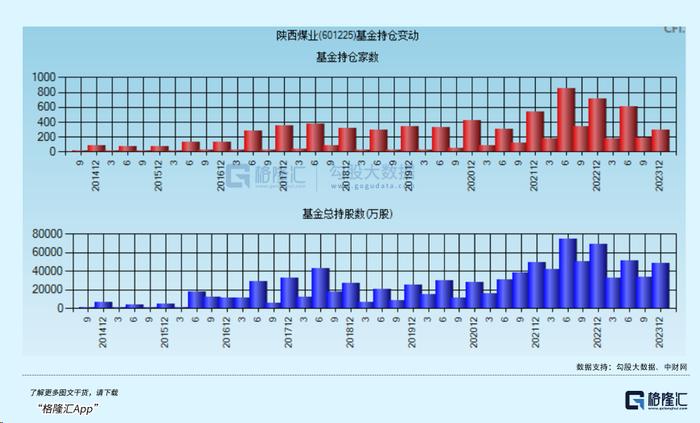

当前,北向资金持股陕西煤业75.5亿元,占股2.92%。但陕煤股价越涨,北向越趋向减持落袋。要知道,2022年,北向持股比例最高达到6.47%。

此外,国内公募基金持股陕西也维持在最近几年相对高位。不过,截止2023年末,持股陕煤股数48137万股,较三季度环比提升14227万股,但相较于2022Q2的74613万股下滑55%。

去年7月至今,A股整体持续下跌,导致了市场风险偏好极低,不少主力资金疯狂抱团陕西煤业在内的煤炭龙头。期间,陕西煤业从16元一路飙升至如今的26.26元,累计涨幅高达64%。PB估值也从1.6倍拔高至如今的2.95倍。

2.95倍已经远高于陕西煤业2014年上市以来的估值上限区间,仅次于2015年牛市鼎峰时的3.3倍。从估值维度看,陕西煤业再投资的性价比不高了。

2021年之前的几年,市场把新能源估值抬上天际,后迎来了持续2年多的暴力杀估值阶段。如今,市场又把煤炭这类旧能源捧上天际,未来又会怎么样呢?

万物皆周期。做投资要相信周期,尊重周期。煤炭是周期股,并不是诸如白酒这类可以穿越周期的价值股。过去几年,业绩和股价受益于供给侧改革大逻辑。未来呢,似乎没有明显业绩持续增长驱动力,但估值已经攀上了历史高峰。

当然,中短期看,由于A股市场风格仍然趋于保守,陕西煤业仍然有望继续享受估值溢价。但再好的资产估值水平也会有一个泡沫极限度,偏离实际价值太远也一定会迎来均线回归。(全文完)