净利大降四成,股价却高歌猛进,陕西煤业有何吸引力?

界面新闻记者 | 张艺

煤炭板块走出慢牛行情,煤炭巨头陕西煤业(601225.SH)日前股价屡创新高,业绩却未能跟上脚步。

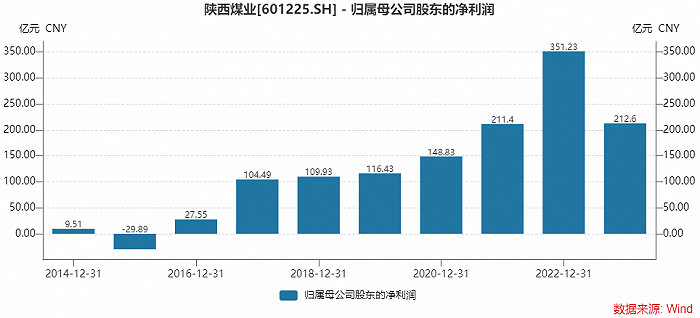

陕西煤业3月13日晚间披露了一份增收不增利的业绩快报。公司去年实现营业收入1,708.14亿元,同比增长2.38%;实现归属上市公司股东的净利润212.60亿元,同比减少39.59%。

其中第四季度,陕西煤业营业收入为433.82亿元,归母净利润为50.80亿元。环比、同比来看皆是增收不增利。

营业收入再度创下历史新高,这与陕西煤业产销量增加相关。2023年公司原煤产量1.64亿吨,同比增长4.10%;煤炭销量2.53亿吨,同比增长12.60%。

净利润数据则回到了2021年的水平。其原因有二,一与隆基绿能相关,二与煤炭周期相关。

业绩下滑的原因,一方面是因为基数高,因而去年下滑幅度大。

陕西煤业解释称,上年同期因隆基绿能会计核算方法变更以及处置部分隆基绿能股份获得投资收益对业绩贡献较大。

另一方面,站在2022年的历史高价之上,2023年煤炭价格同比下降较多,这是业绩下滑的主因。去年,动力煤价格整体自高位有所回落,秦皇岛Q5500报价由年初的1200元/吨跌至年底的920元/吨附近,累计跌幅23%。

不止陕西煤业,中国神华(601088.SH)预计2023年净利润为578亿元至608亿元,同比下降12.6%至16.9%。甘肃能化(000552.SZ)去年预计盈利16.91亿元,同比下降46.64%。盘江股价(600395.SH)预计归母净利润为6.50亿元到7.70亿元,同比减少64.91%到70.37%。大有能源(600403.SH)更是预计亏损4.9亿元。

那么,陕西煤业2024年业绩将如何走呢?从前两个月的运营数据来看,难见乐观。

日前披露的2024年2月主要运营数据显示,陕西煤业2月煤炭产量1229.77万吨,自产煤销量1205.62万吨,分别同比变化幅度为-11.14%和-12.84%。

前2月煤炭产量、自产煤销量变公为,同比下降2.68%和下降3.53%。

陕西煤业2月主要运营数据

煤炭价格受供需关系影响进一步下移。

短期来看,在产量偏高,下游需求疲弱的情况下,煤矿普遍库存压力较大,市场依然情绪悲观,煤价还在下行。

3月13日的数据显示,动力煤5500大卡主流报价890元-910元/吨,5000大卡主流报价785元-800元/吨。

近期煤炭板块股价纷纷调整。陕西煤业已四连阴,累积下跌约9%。

周期的潮起潮落难以掌控,对于煤炭企业来说,资源的优势更为重要。有“靠山”的陕西煤业这方面并不愁。

东吴证券分析师孟祥文认为,背靠陕煤集团的优质动力煤龙头,陕西煤业资源获取具备天然优势。

陕西煤业拥有陕北、彬黄、渭北三大矿区,2022年通过收购彬长集团和神南矿业股权,新增产能1200万吨(小庄矿和孟村矿)以及小壕兔一号(设计产能800万吨)、小壕兔西部探矿权。此外,公司核增了红柳林矿业、柠条塔矿业等7处矿井产能,新增产能1700万吨,资源储备大幅提升。

截至2023年底,陕西煤业总产能1.62亿吨,权益产能0.99亿吨。

不仅如此,陕西煤业背靠陕西省唯一特大型国有煤炭集团陕煤集团。截至2023年6月,除上市公司外,集团还拥有煤炭资源储量116.87亿吨,可采储量97.03亿吨,核定产能4400万吨。

孟祥文认为,基于“避免同业竞争承诺”,集团煤炭资产有望逐步注入上市公司,未来公司产能扩张可期。

长江证券研报认为,资源禀赋是煤炭企业的“护城河”。陕西煤业坐拥可采储量106.06亿吨,可采年限达到65年,且具有单井规模大、高卡煤占比高、产业链议价能力强、吨煤成本低等优势,资源禀赋优异。

另一方面,陕西煤业长协煤销售占比进一步提升,一定程度上熨平了煤炭售价的周期波动,稳定盈利强化抗风险能力。

二级市场上,陕西煤业近期以中国神华、陕西煤业为首的煤炭板块一路高歌,中国神华市值一度反超宁德时代引市场热议。陕西煤业2023年累积上涨了27%,2024年以来股价再度上涨超过20%。

对于风险偏好正在发生变化的投资者来说,煤炭板块受市场热捧的原因无外乎慷慨且稳定的分红。

“高分红现金奶牛属性增强,奠定长期投资价值。”孟祥文认为,陕西煤业兼具稳定成长和高股息避险属性。

陕西煤业2020年至2022年年均分红率为45%,公司公告承诺2022年至2024年现金分红比例不低于当年可分利润的60%,与先前承诺分红比例40%相比大幅提升。

其中,2022年分红率60.17%,远高于煤炭行业均值44.34%。

“此外,我们预计2024年将减少24.71亿元的非经常性损失,从而进一步提高公司归母净利润,增加现金分红并带动股息率上升。” 孟祥文认为,陕西煤业目前现金流充裕稳定,且不会大幅增加资本性开支,短期内也没有大额偿债需求,未来具备进一步提升现金分红比率的潜力和空间。

在股价大涨过后,陕西煤业动态市盈率仍在11倍左右。

是哪些投资者从陕西煤业的股价上升中获益呢?此次竟是自然人获益最多。

界面新闻发现,自然人唐亮、张尧、刘晓燕在持续增持,三人已是陕西煤业的第四、五、十大流通股东,在2022年四季度至2023年三季度的四个季度中,此三人均在增持。

全国社保基金109组合同样连续四个季度在增持。招商局仁和人寿保险股份有限公司在去年三季度首次进入十大流通股东。

北向资金此次却失算了。在已知数据中,香港中央结算有限公司已连续四个月在减持陕西煤业,累积减持近3亿股。

控股股东还有增持陕西煤业的计划。

2023年10月,陕西煤业控股股东陕西煤业化工集团有限责任公司(全文称“陕煤集团”)计划在未来12个月内增持公司股份,增持金额不低于2亿元、不超过3亿元,拟增持价格不超过25元/股,资金来源为自有资金。

2023年12月22日陕煤集团已首次增持陕西煤业200万股A股股份,约占总股本的0.0206%,增持金额为4,122.92万元。

近期迟迟未有增持的原因与股价有关。陕西煤业股价持续飙升,很快便突破了增持价格上限。后市待其股价调整回落,增持窗口或将再启。

陕西煤业月K线