【天风能源】陕西煤业2024Q3点评:自产煤销量下滑,归母净利润环比小幅下降

归母净利润环比小幅下降

公司2024Q3单季度营业收入406.9亿元,同比+10.66%,归母净利润53.87亿元,同比+17.10%,环比-8.75%,扣非归母净利润51.66亿元,同比-3.69%,归母净利润同比增长主要是受到公允价值变动净收益的变动所致,2023年Q3公司该项目为-10.716亿元,今年为1.8827亿元。

同期,税金及附加费用同比-0.59%,销售费用同比-10.54%,管理费用同比+5.44%,财务费用仍维持负值。

煤炭产量、贸易煤销量Q3环比有所下滑

2024年前三季度,煤炭销售收入1211.6亿元,同比-1.47%,销售成本790.96亿元,同比+2.46%,毛利420.64亿元,同比-8.09%。煤炭产量1.28亿吨,同比+2.82%,煤炭销量1.96亿吨,同比+5.09%,其中自产煤销量1.26亿吨,同比+2.38%。单季度来看,Q3产量4137万吨,同比-7.97%,自产煤销量4260万吨,环比+0.29%,贸易煤销量2181万吨,环比-20.97%。

同期,公司单吨销售价格618.32元/吨,相比2024H1 -0.89%,单吨销售成本(自产煤+贸易煤)403.65元/吨,相比2024H1 -0.81%,单吨毛利214.67元/吨,相比2024H1 -1.03%。

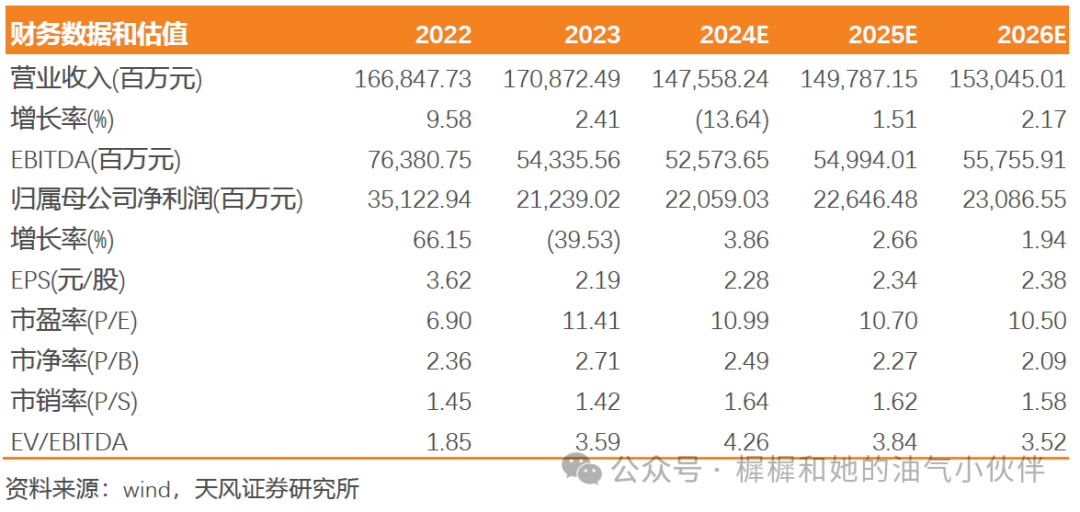

盈利预测与估值:我们维持2024-2026年归母净利润220.59/226.46/230.87亿元,对应EPS分别为2.28/2.34/2.38元,维持“买入”评级

风险提示:煤价大幅波动风险;经济下行风险;煤炭供给超预期增长风险;煤炭进口量超预期增长风险;电煤需求不及预期风险;公允价值变动超预期风险。

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】陕西煤业点评:自产煤销量下滑,归母净利润环比小幅下降

对外发布时间:2024.10.30

报告发布机构天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)