渤小海伴您读研报之华电重工

一.公司简介

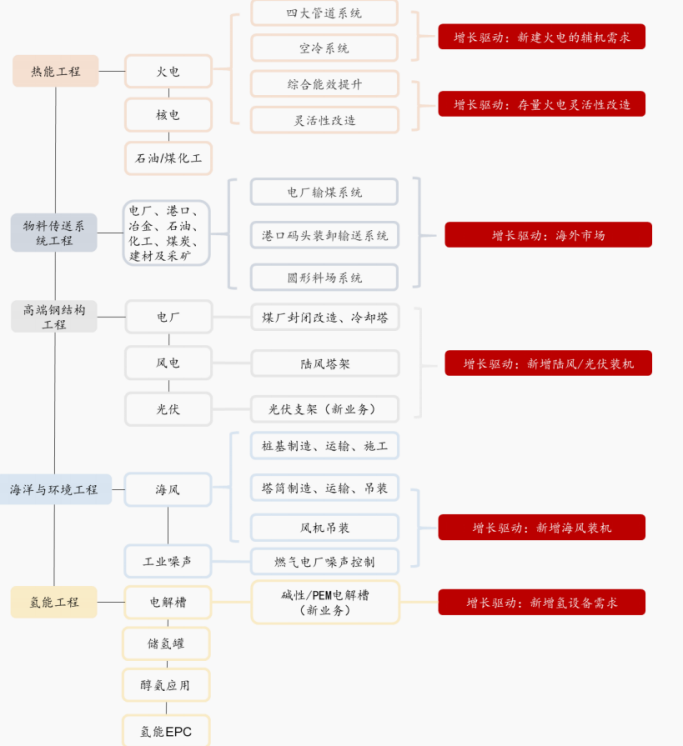

公司为背靠华电集团的EPC龙头。公司控股股东为华电科工集团,作为工程整体解决方案供应商,业务集工程系统设计、工程总承包以及核心高端装备研发、设计、制造于一体。

公司业务布局

资料来源:公司官网

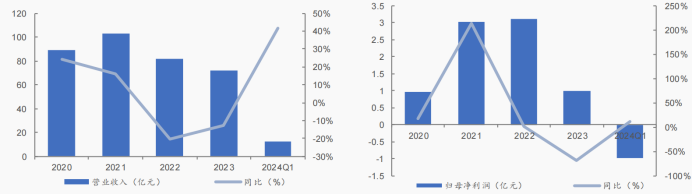

资料来源:公司官网2023年公司实现营收71.7亿元,同比-12.6%;归母净利润0.98亿元,同比-68.4%。1Q24公司实现营收12.8亿元,同比+41.6%;归母净利润亏损0.97亿元,同比减亏11.5%,主要系收入季节波动影响,Q1受春节影响属于工程业务淡季,设备的固定支出导致公司出现亏损。由于合同执行周期问题,2023年公司存量业务减少,影响公司经营端收入,利润端主要系海风项目暂未开工但船舶租赁固定支出费用达到2.3亿元,2024年4月船舶租赁合约的到期,后期公司将调整资产结构,以签署短租船为主减少影响。

公司营业收入及归母净利润情况(亿元,%)

资料来源:ifind

资料来源:ifind二.行业情况

2.1火电

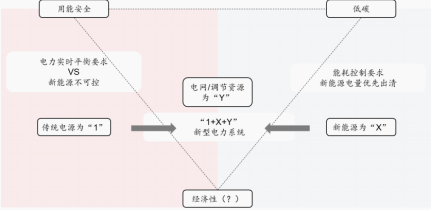

新型电力系统中,火电具备保供/调节双重作用。“1+X”的新型电力系统中,传统电源保障用能安全。《新型电力系统蓝皮书》指明了保障用能安全为基本前提、清洁低碳为核心目标,由此形成了“1+X”的新型电力系统,即传统电源冗余配置,而新能源电量扩大

能源不可能三角表明

新型电力系统建设伴随冗余/调节成本上升过程

资料来源:华经产业研究院

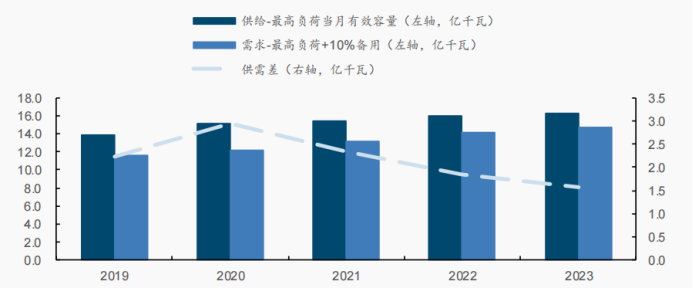

资料来源:华经产业研究院经历“十三五”传统主力电源投资低谷期后,“十四五”电力进入紧平衡阶段,当前火电投资再入上行周期。近两年有效容量充裕度有所下降。自“十四五”以来负荷供需差由2020年的2.9亿千瓦下降至2023年的1.6亿千瓦,23年之所以未出现大规模有序用电事件主因极端高温天气并未出现。往后看,局部缺电情况仍有可能发生,火电保供需求明确。

近三年有效容量供给充裕度呈下降趋势

资料来源:中电联

资料来源:中电联经济激励政策出台,刺激火电建设改造需求释放。与欧美电力格局横向比较:电量/负荷增速较高,仍需刺激传统电源投资阶段;由计划逐步向市场化过渡,我国短期对极端电价容忍度仍有限,更需要提前备足冗余机组。需求侧资源发挥作用需有外部保供支持作为基础(电网建设+跨省市场机制),当前更适合个别省份(如广东省)开展试点。

国内电量增长仍显著、风光新增电量尚未做存量替代(亿千瓦时)

资料来源:中电联

资料来源:中电联煤电容量补偿政策已落地,新增火电有望加快。“十四五”新一轮火电投资建设进度略有滞后主要由于运营商对未来火电发电利用小时数存在担忧,11M23国家发改委、国家能源局发布《关于建立煤电容量电价机制的通知》,容量补偿政策以保障机组成本的部分回收作为计价基数,有望根除这类担忧。

灵活性改造成本回收当前通过调峰辅助服务市场实现,长期看将由现货市场实现替代。从1H23全国电力辅助服务费用结构情况可见,火电是其中主要获益方、调峰补偿占比60%。但调峰辅助服务市场作为过渡阶段的产物,费用的支付和收取仍在发电侧“零和”,即多数火电仍同时作为主要支付方。

2.2风电

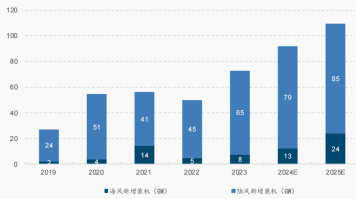

风电装机进程加速,海风装机确定性高、陆风装机平稳发展。海风装机确定性高,陆风装机平稳发展。相比于陆风,海风具备风速和风向平稳、单机装机容量大、机组运行稳定及不占用土地、适合大规模开发等优势,同时,海风一般靠近传统电力负荷中心,便于电网消纳,免去长距离输电的问题,现已成为全球趋势。参照各省十四五海风新增并网规划、现有项目开工&招标情况,预计国内2024/25 年海风新增装机将达13/24GW,CAGR达78%。考虑陆风现有年新增装机基数较高、建设周期长、暂无较大规模的分布式风电,未来陆风装机规模将较平稳发展,预计2024/25年风电总新增装机为88/105GW,CAGR达17%。

2024/2025 年风电总新增装机为 88/105GW

资料来源:CWEA、BNEF

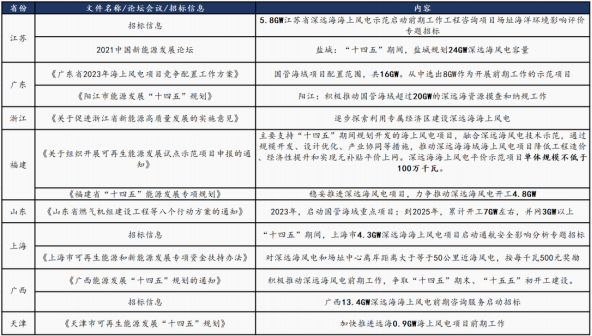

资料来源:CWEA、BNEF海风项目储备充足,深远海空间开启。各省现有海风竞配规模合计达46GW,其中有38GW未核准或核准完成未招标,江苏、浙江等省后续有望出台新竞配项目,海风项目前期储备充足。此外,江苏、广东、福建、山东、上海、广西、天津各省均提出了深远海规划规模或进行了深远海示范项目的前期招标,合计规模达52GW。盐城、阳江两市也提出深远海规划规模,分别为24GW、20GW。2021年国家能源局委托水电总院牵头开展全国深远海海上风电规划已形成初步成果,总体布局将围绕山东半岛、长三角、闽南、粤东、北部湾五个千万千瓦级海上风电基地,共布局41个海上风电集群,总容量约290GW。考虑现有海风项目储备规模以及深远海风规划情况,预计十五五国内海风年新增装机中枢将超过20GW。

各省深远海规划或示范项目前期招标规模

资料来源:各省发改委

资料来源:各省发改委海风为优质资源。不同于陆风利用效率最高的时段集中在冬春两季、光伏集中在夏秋两季,海风全年保持较高的风速。根据《我国海上风电区域开发方案浅析》一文,近海海风年利用小时最高可至3800小时。

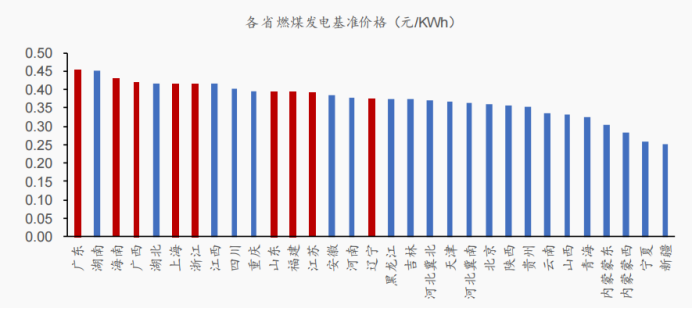

海风所在东部沿海地区为负荷中心,消纳能力较好。鉴于光照要求和风场环境要求,陆风/光伏于西北地区集中式开发的规划已确立,带来西电东送通道压力。而海风建于东部沿海省份沿岸,从燃煤基准价设置可见本身是用电需求旺盛、电价相对较高地区,具备更强的就地消纳能力。

海风所在东部沿海地区电价较高

资料来源:北极星电力网

资料来源:北极星电力网三.公司竞争优势

华电集团赋能,氢能业务定位能源服务商。公司自2020年设立氢能事业部,定位于集制售氢、装备制造、工程总包及项目投资、运营为一体的能源服务商。2020年承接华电集团氢能利用研究课题,实现了幅宽1200mm、年产100 万平方米的气体扩散层成套设备国产化;2021年公司辅助实现华电集团绿电制氢零的突破,承担的华电集团“十大重点科技项目”四川泸定电解水制氢装置顺利完成72 小时试运行;加强海外合作,2022年公司收购深圳市通用氢能科技有限公司,并且同年通用氢能与巴拉德在深圳签署战略合作协议,双方将在氢燃料电池气体扩散层及应用等方面开展紧密合作。

公司业务规划有序落地。一方面,4大生产基地为火电辅机设备及海风钢结构设备业务开拓提供产能配套,另一方面由原煤化工事业部转型成立氢能事业部,通过自主研发设备及背靠集团资源切入氢能赛道。

背靠华电集团,火电项目资源丰富。截至23年末全国存量火电13.9亿千瓦,五大发电集团合计占比达44%,华电集团存量火电装机达1.3亿千瓦(占全国火电9%、占集团总装机53.7%),仅次于国家能源集团与华能集团。公司每年约一半收入来自对内销售,背靠集团的优势突出。

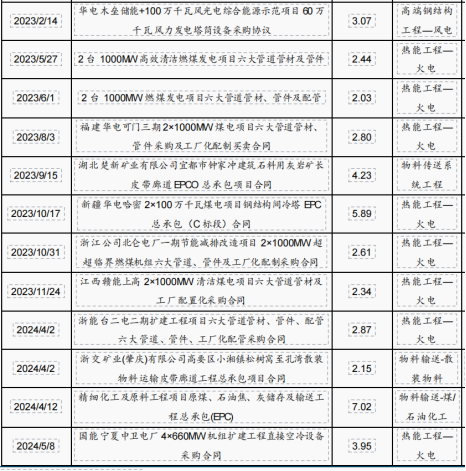

公司近3年披露的重大合同情况

资料来源:公司公告

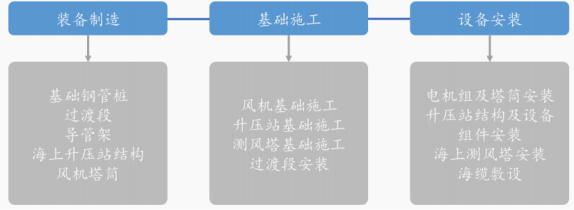

资料来源:公司公告风电业务国内外齐发展,已形成海风一体化布局。海上风电业务是公司大力发展的新兴战略性业务,涉及海上风电场设计、设备制造、工程施工全阶段工程,并且先后签订了中广核甲子二、龙源射阳、中广核帆石海上风电项目等一系列海上风电工程.截至2023 年底,公司参建海上风电项目30 余个,完成风电基础施工598 套、风机安装631 台、海上升压站安装7座、测风塔2 座、敷设海底电缆1,000 余公里。

公司海风一体化布局

资料来源:公司官网

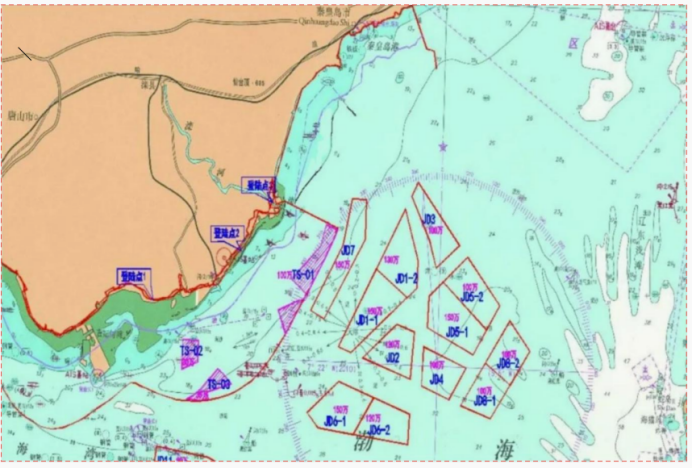

资料来源:公司官网充分发挥在曹妃甸自有临港基地的优势。公司拥有“华电1001”自升式海上作业平台及打桩锤等关键船机设备,并长期租赁有“镇江号”、“华电中集01”、“3060”等海上风电船机设备,具备深远海海风作业基础,提高了公司深远海海上风电安装能力。公司海风业务布局以曹妃甸为重点将受益于资源及区位优势。随着沿海各省海风规划落地,公司海风业务前景广阔。

唐山市邻近海域海上风电场规划场址

资料来源:《唐山市海上风电发展规划(2022-2035年)》

资料来源:《唐山市海上风电发展规划(2022-2035年)》拓展氢能业务,布局氢能产业“制、储、用”环节。公司氢能定位于可再生能源制氢、储氢、用氢等技术开发、装备制造、工程总包及项目投资、运营为一体的能源服务商。业务主要为碱性和PEM制氢系统、气体扩散层、质子交换膜和氢燃料电池分布式功能系统。同时,以河南华电为主体,公司拓展开发了碳纤维缠绕储氢气瓶、储氢罐、储氢球罐、液氢储罐及输氢管道和氢气加氢站等产品,并且在下游消纳领域,计划开发绿氢耦合制绿氨万吨级成套装备,并实现3000小时以上示范应用。

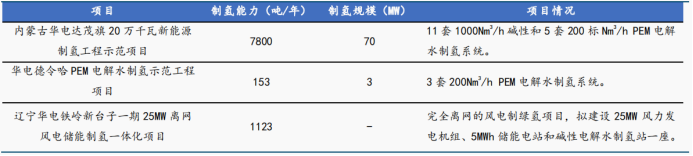

公司执行的3 个氢能项目

资料来源:公司公告

资料来源:公司公告(转自:渤海证券财富管理)