领近亿元罚单,营收连续下滑,上海银行面临多重挑战

上海银行今年一季度营业收入同比降7.12%,去年营收也同比降5.54%。近日,该行被国家外汇管理局罚没9854.4万元

《投资时报》研究员 田文会

近两年上海银行股份有限公司(下称上海银行,601229.SH)业绩增长不理想,净利润增速低于商业银行整体水平,这影响了该行内源性资本补充。而近日领到近亿大额罚单,也考验该行合规能力建设。

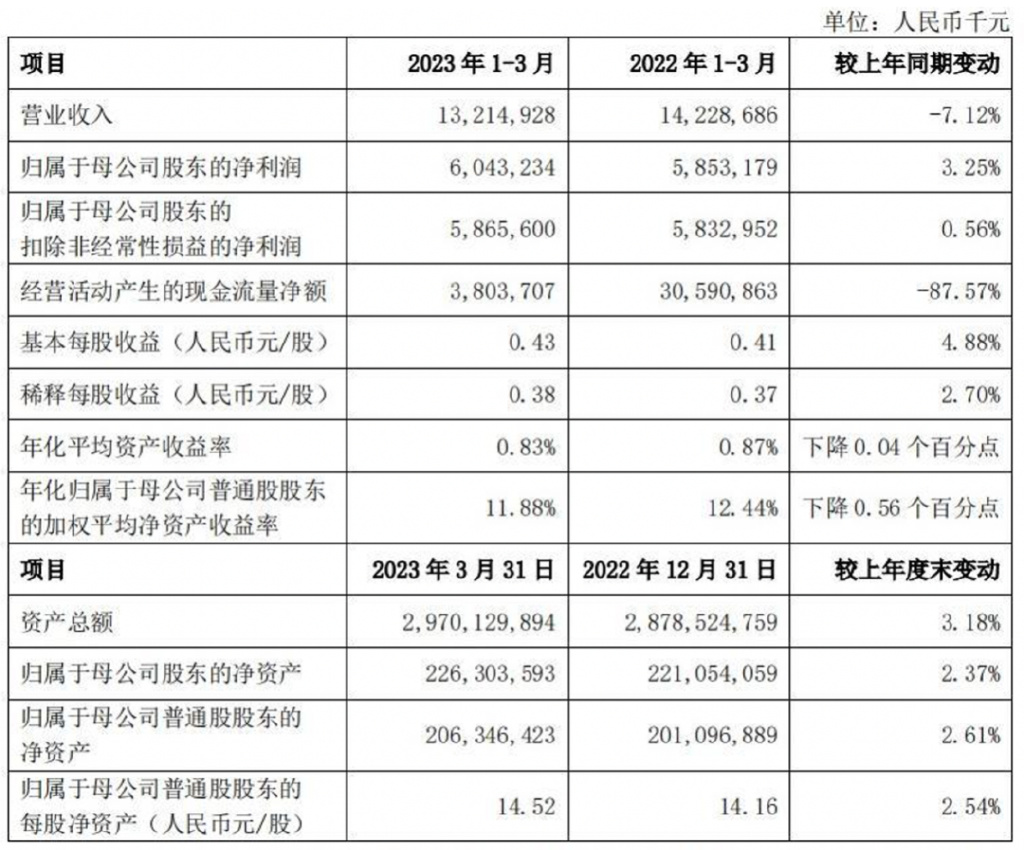

据上海银行财报,今年一季度,该行归母净利润同比增3.25%,营业收入则同比降7.12%。上述业绩增速低于去年同期。2022年,该行归母净利润同比仅增1.08%,低于同期商业银行整体净利润5.44%的同比增速,且该行去年营业收入也同比降5.54%。

今年一季度,上海银行利息净收入、手续费及佣金净收入、投资收益等多个主营项目收入同比下降。2022年,该行这几项指标也同比下降。

资产质量方面,今年一季度末,上海银行不良贷款率为1.25%,与2021年末和2022年末持平。不过,2022年末,该行个人贷款不良率及个人贷款中的个人消费贷款、住房按揭贷款、个人经营性贷款、信用卡不良率全线同比上升。

资本充足方面,今年一季度末,上海银行资本充足率、一级资本充足率、核心一级资本充足率较上年末皆上升。2022年末,该行这三项资本充足率水平也同比上升,但低于商业银行整体水平。上海银行表示,将加强核心一级资本补充方式研究,在配股、定向增发等基础上,加强与监管的沟通,探索可行的补充方案。

上海银行近日还领到了大额罚单。

4月21日,因无结售汇业务资质的分支机构违规办理结售汇业务等八项违规,国家外汇管理局上海市分局决定对上海银行作出行政处罚,给予警告,处罚款9834.5万元,罚没合计9854.4万元。

《投资时报》就上述营收下降、资本充足水平、被处罚等问题向上海银行发送了沟通函,截至发稿尚未收到回复。

营收继续下降

今年一季度,上海银行业绩增速同比下降,且营收同比下滑。一季报显示,今年一季度,该行归母净利润为60.43亿元,同比增3.25%。而营业收入为132.15亿元,同比降7.12%。与2022年一季度该行营收同比2.95%的增速及归母净利润5.39%的同比增速相比,今年一季度该行业绩增速放缓。

据上海银行2022年年报,当年该行归母净利润为222.8亿元,同比仅增1.08%;营业收入为531.12亿元,同比降5.54%。

具体来看,今年一季度,上海银行利息净收入、手续费及佣金净收入、投资收益皆同比下降。

其中,利息净收入为90.35亿元,同比降11.72%,下降因利息收入同比降1.4%,利息支出却同比增6.4%。上海银行2022年利息净收入为380亿元,也同比降6.03%。2020年―2022年,上海银行净息差分别为1.82%、1.74%、1.54%,持续下降。

今年一季度,上海银行手续费及佣金净收入为17.08亿元,同比降15.7%,主要因手续费及佣金收入同比降14.55%。2022年,上海银行手续费及佣金净收入为64.93亿元,也同比降28.23%,主要因手续费及佣金收入同比降27.35%。

今年一季度,上海银行投资收益与公允价值变动损益合计为23.38亿元,同比增24.23%。不过,投资收益为5.02亿元,同比降76.21%。2022年,该行投资净收益也同比降1.63%。

资产质量方面,今年一季度末,上海银行不良贷款率为1.25%,与2021年末和2022年末皆持平。

不过,2022年末,上海银行个人贷款中的个人消费贷款、住房按揭贷款、个人经营性贷款、信用卡不良率同比皆上升。具体来看,个人贷款和垫款不良率为0.83%,同比上升0.06个百分点。其中,个人消费贷款不良率为1.70%,同比上升0.24个百分点;住房按揭贷款不良率为0.16%,同比上升0.07个百分点;个人经营性贷款不良率为0.57%,同比上升0.28个百分点;信用卡不良贷款率为1.83%,同比上升0.18个百分点。

今年一季度,上海银行现金流也流失较多。该行一季度期末现金及现金等价物余额为355.86亿元,同比降56.9%。当期现金及现金等价物净减少额为240.05亿元。

其中,经营活动现金流量净额为38.04亿元,同比降87.57%;投资活动现金流量净额为-303.02亿元,净流出同比扩大80.12%;筹资活动现金流量净额为25.33亿元,同比降79.54%。筹资活动中,偿还发行债务证券本金支付的现金为2077.98亿元,同比增长26.78%。

去年末资本充足水平低于行业

资本充足方面,上海银行资本充足率水平虽然上升,但2022年末时仍低于商业银行整体水平。

今年一季度末,上海银行资本充足率、一级资本充足率、核心一级资本充足率分别为13.22%、10.18%、9.25%,较上年末分别上升0.06个百分点、0.09个百分点、0.11个百分点。2022年末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为13.16%、10.09%、9.14%,同比也皆上升,但仍低于商业银行整体水平的15.17%、12.3%、10.74%。

资本充足率水平也影响利润分配。

4月27日,上海银行公告2022 年度利润分配方案,每 10 股普通股派发现金股利人民币 4.00 元(含税),合计拟派发普通股现金股息56.83亿元(含税),占当年度合并报表中归属于母公司普通股股东的净利润的比例为26.75%。

现金分红比例低于30%,该行称主要考虑因素包括:为应对各种风险挑战,商业银行应加强内生资本积累,不断增强风险抵御能力;金融监管部门持续强化宏观审慎监管,近年来发布《系统重要性银行附加监管规定(试行)》等规定,对商业银行提出了更严格的资本监管要求,该公司作为第一组系统重要性银行,各级资本充足率应满足0.25%的附加资本要求;该公司正在加快推进转型发展,留存的未分配利润主要用于推进转型战略和发展规划的实施。

除了上述《系统重要性银行附加监管规定(试行)》的要求,2023年2月18日,银保监会还发布《商业银行资本管理办法(征求意见稿)》,修订后的资本新规计划自2024年1月1日起正式实施。

4月27日,上海银行发布《2022年度资本充足率报告》,根据资本规划及资本补充计划,2021年1月上海银行完成 A 股可转换公司债券发行,此次发行募集资金总额200亿元。在可转债持有人转股后按照相关监管要求用于补充本行核心一级资本。2022年12 月,上海银行根据《上海银行股份有限公司非公开发行优先股募集说明书》,在发行第五年调整优先股股息率,由5.20%下调至4.02%,后续每年利润留存补充资本相应增加2.36亿元。2022年7月,上海银行发行200亿元二级资本债,募集资金用于补充二级资本。

被罚近亿元

上海银行近日还领到了大额罚单。

据国家外汇管理局官网信息,4月21日,国家外汇管理局上海市分局决定对上海银行作出行政处罚,给予警告,处罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元。

处罚原因共有八项,包括:无结售汇业务资质的分支机构违规办理结售汇业务;已批准停止营业的分支机构违规办理结售汇业务;违规向境外个人销售外币理财产品;违规办理内保外贷业务;违规办理备用金结汇;未按规定报送结售汇统计数据;虚增银行间外汇市场交易量;使用未经授权的通讯工具开展银行间外汇市场交易以及未按规定保存银行间外汇市场交易记录。

据报道,上海银行回应称,上述处罚涉及的业务发生在2019-2021年期间,部分业务按办理的时间进行了追溯。

2020年8月14日,银保监会上海监管局决定对上海银行责令改正,罚没合计约1652.16万元。处罚原因中即包括内保外贷业务严重违反审慎经营原则。相关行为存在于2014年至2019年间。

上海银行过往年报显示,2021年,该行外汇公司客户数较上年末增长23.92%;结售汇量231.80亿美元,同比增2.85%;国际结算量1461.11亿美元,同比减少5.57%。2020年,该行实现国际结算量1547.28亿美元,同比增长3.82%。

上海银行今年一季度部分财务数据

数据来源:上海银行一季报