上海银行股价年涨幅超34%的秘密,原来在这里

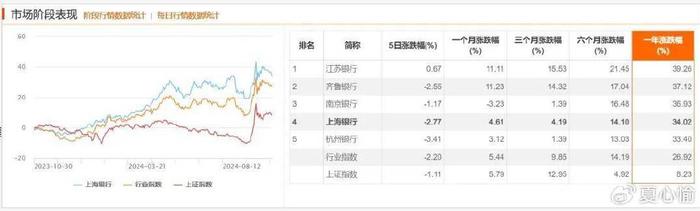

资本市场的眼睛总是雪亮。上海银行(601229.SH)股价在过去一年里以34.02%的涨幅,一跃进入A股全系42家上市银行涨幅榜前十,且位列明星银行济济的城商行梯队之四,涨幅远超银行股过去一年20.20%的平均涨幅。

资本市场的嗅觉从来敏锐。由资本市场真金白银投票出来的成绩单,往往应证着一家银行这一阶段的经营质量,预示着未来的发展趋势。那么,上海银行经营情况怎样,是如何获得资本市场青睐的呢?

下文中,我们尝试从该行最新发布的2024年三季报中寻找线索。

一看经营效益。

如果把银行业的经营比作行舟,那么这一年时而风高,浪流湍急,经营环境依然充满挑战。从上市银行整体发展来看,在2024年中还能取得营收与利润同比双双正增长的机构已不足半数,从半年报数据来看,上半年上市银行平均营收增速为-2.2%,利润增速+0.4%。

疾风知劲草,浪急见舟稳,上海银行交出了靓丽的三季报数据,前三季度实现营业收入395.42亿元,同比增长0.68%;归属于母公司股东的净利润175.87亿元,同比增长1.40%。

从规模来看,上海银行增长稳健,三季度末总资产32,269.49亿元,较上年末增长4.58%。

贷款方面,上海银行积极服务实体经济,加大科技金融、普惠金融、绿色金融、制造业等重点领域信贷投放力度,三季度末客户贷款和垫款总额14,140.18亿元,较上年末增长2.69%;存款方面,上海银行深化客户经营,提升综合化金融服务能力,三季度末存款总额17,460.64亿元,较上年末增长6.46%。

对于投资者而言,公司的经营效益也意味着投资价值。前三季度,上海银行基本每股收益1.24元,同比增长1.64%;三季度末,归属于母公司股东的净资产2,466.57亿元,较上年末增长3.39%。

二看资产质量。

船驶千里,行稳致远。稳健的资产质量、资本充足率和风险抵补能力是银行可持续发展的保障。这一点,同样也是上海银行三季报中的亮点。

先看资本充足率。上海银行增强前瞻性研判,推进资本补充,提高风险抵御能力。三季度末,上海银行核心一级资本充足率为10.01%,一级资本充足率为10.91%,资本充足率为14.77%,分别较上年末提高0.48个百分点、0.49个百分点、1.39个百分点。

再来看资产质量。上海银行2022、2023年末与2024年三季度末的不良率分别为1.25%、1.21%、1.20%,明显处于下降通道。而拨备覆盖率却在提升,三季度末277.31%,较上年末上升4.65个百分点。

划重点,将提升的拨备覆盖率与稳健增长的净利润两个数据合起来看,便可知上海银行利润之实,尚游刃有余。

而这一游刃有余的关键,实则在于新增不良的下降,我们可从该行连年稳步降低的不良生成率中分析一二。据测算,上海银行2021、2022、2023年的不良生成率分别为1.05%、0.75%、0.51%。2024年上半年,不良生成率也保持在了温和的0.36%。一个可参考的行业数据是,据中泰证券研究所戴志锋团队测算,今年一季度银行业单季不良生成率就达0.78%。

值得一提的是,这样较低的不良生成,是在上海银行“秉持稳健的计提拨备管理策略,坚持从严资产分类、充分风险暴露”的基础上完成的;同时,该行采取“应核尽核”的核销策略,积极化解风险。

说到这里需要补充的是,对于早前市场关心的上海银行对“宝能系”的授信,事实上,弹早已拆!

在资本市场,大家伙都懂,利空出尽就是利好,上海银行的股价起跳似乎也已说明问题。

(相关信息:上海银行于9月27日发布关于诉讼事项的公告,因金融借款合同纠纷对“宝能系”相关被告提起诉讼。公告共涉及两案,涉案金额为借款本金人民币34.772亿元、38.99亿元及相应的利息、逾期违约金、实现债权所产生的全部费用。)

对民营地产的融资风险其实是近年来银行业普遍面对的问题,上海银行实则是其中应对更为积极、更早进行风险出清的机构。

从2024年半年报来看,上海银行房地产业贷款余额1198.9亿元,占贷款总额的8.42%,不良贷款16.65亿元,较上年末下降35.94%,整体不良率约为1.39%,较上年末下降0.72个百分点。

无论是从整体资产质量,还是房地产贷款情况来看,趋势都在向好。上海银行,轻舟已过万重山。

三看业务导向。

银行业的高质量发展,还在于跟上经济动能转换与实体需求变化,聚焦金融“五篇大文章”,陪伴客户同成长。而这也将反哺一家银行,建立牢固的客群基础,分享改革发展红利。

上海银行主动应对,持续提升专业化经营和精细化管理能力,深度融入区域发展。

从对公业务来看,三季度末,上海银行公司客户总数30.03万户,较上年末增长4.16%;人民币公司贷款和垫款余额、存款余额分别较上年末增长4.56%、6.92%,人民币公司存款付息率同比下降0.14个百分点。

科技金融方面,前三季度,上海银行深入科技创新集聚园区和产业链推进专业化经营,科技型企业贷款投放金额1,772.25亿元,同比增长35.24%;三季度末余额1,583.54亿元,较上年末增长12.85%。

服务普惠方面,可圈可点的是,上海银行落地了上海首单创业担保“线上批次贷”,业务办理时间缩短至最快一周。前三季度上海银行对普惠型贷款投放金额1,568.73亿元,同比增长34.56%;三季度末余额1,630.44亿元,较上年末增长11.48%。

绿色金融方面,上海银行以绿色金融服务经济社会绿色低碳转型,前三季度绿色贷款投放金额647.74亿元,同比增长10.36%;三季度末余额1,192.81亿元,较上年末增长15.40%。

上海银行还聚焦提升制造业、产业链金融服务水平,服务国内国际双循环发展新格局,支持制造业高质量发展,前三季度制造业贷款投放金额794.47亿元,同比增长0.62%;三季度末余额1,045.94亿元,较上年末增长12.76%。

从零售业务来看,上海银行顺应市场变化,加快特色业务培育和结构优化,在养老金融、财富管理、消费金融等领域,以高质量服务满足客户全方位、多层次的金融需求。三季度末,上海银行零售客户2,153.09万户,管理零售客户综合资产(AUM)突破1万亿元,较上年末增长6.16%;人民币个人存款余额较上年末增长5.68%,前三季度人民币个人存款付息率同比下降0.15个百分点。

养老金融方面,上海银行持续打造为老服务特色,构建多层次多元化的养老金融服务渠道,打造以低波稳健为特色的“安心财富”养老财富管理品牌;打造网点敬老服务专区,升级手机银行适老专版,推进适老支付便利化。三季度末,该行养老金客户158.94万户,继续保持上海地区养老金客户份额第一,管理养老金客户综合资产(AUM)较上年末增长7.05%。

四看回馈投资者。

纵观近两年的市场走势,在监管进一步鼓励上市公司通过现金分红提升投资者回报后,经营稳健、分红实诚的上市公司也迎来了一波上涨――从分红到股价双重回馈耐心资本和价值投资者。

上市银行是其中的优质板块,而上海银行更是银行中的积极践行者。近年来上海银行的现金分红力度逐年加大,2021年至2023年,上海银行现金分红分别占当期归母净利润的25.78%、25.52%、28.99%,接下来,上海银行还将开展2024年中期分红,占归母净利润更是高达30.67%,处于上市银行较高水平。

据公告,中期分红将以届时实施权益分派股权登记日登记的普通股总股本为基数,向全体普通股股东每10股派发现金股利人民币2.80元(含税)。按截至2024年6月末公司普通股总股本14,206,672,457股测算,合计拟派发普通股现金股利人民币3,977,868千元(含税)。

如此经营行稳致远的银行,如此坚守风险底线的银行,如此服务守正出新的银行,如此分红诚心实意的银行,目前在资本市场的估值暂仍略低于行业均值,市净率(PB)也暂未及0.5,从某种意义上来讲,这或也意味着投资机会,而上海银行过去一年的领涨也是一种价值回归。

后记

成稿的时候正好在听一首歌,文末,摘两句歌词吧:

“如同昨夜天光乍破了远山的轮廓,

潺潺流水终于穿过了群山一座座。”