尚诚消费金融首发15亿金融债!上海银行与携程控制权问题待解

(来源:机构之家)

12月2日,上海尚诚消费金融股份有限公司(以下简称“尚诚消费金融”)发布公告,宣布计划于12月5日至9日发行2024年度第一期金融债券,发行总额为10亿元人民币,债券期限为3年,利率为固定利率品种。此次债券发行附带超额增发权,若申购倍数超过1.4倍,最高可增发5亿元人民币。需要特别关注的是,尚诚消费金融的金融债发行资格是9月刚刚由人民银行批准,这是公司成立以来首次发债。

根据Wind数据,2024年以来,已有11家持牌消费金融公司发行了32期金融债,合计发行规模超过500亿元。对于持牌消费金融机构而言,发行金融债是一项重要的资本补充手段,能够有效增强资本实力、盘活存量信贷资产、优化资本结构并提升资金使用效率。尚诚消费金融此次发行债券的主要目的是为了稳定资金链,缓解流动性压力。

然而,除了流动性问题之外,尚诚消费金融还面临净利润增速放缓和不良贷款率上升的双重挑战。此外,复杂的股权架构和管理层频繁变动也使得市场对公司未来前景的信心受到一定程度的影响。

第一、二大股东疑有争权嫌疑

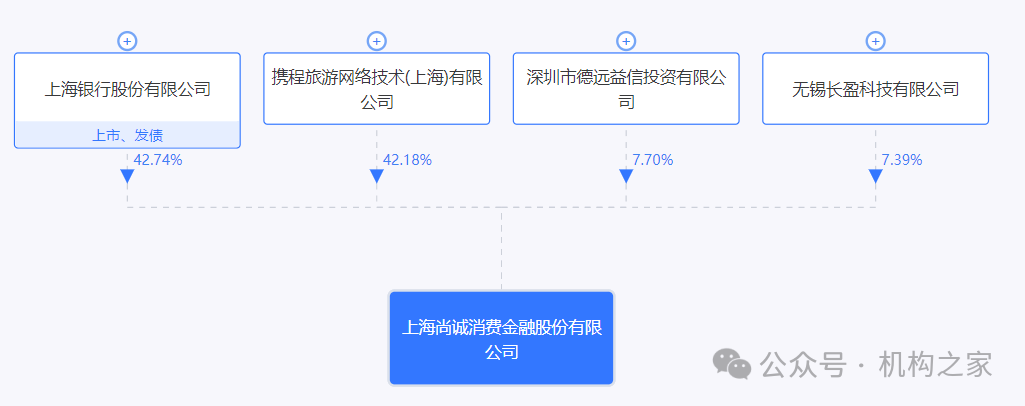

尚诚消费金融成立于2017年8月,初始注册资本为10亿元人民币,发起股东包括上海银行、携程旅游、德远益信投资和无锡长盈科技,四家股东的初始持股比例分别为38.00%、37.50%、12.50%和12.00%。2023年1月,上海银行和携程旅游分别增资3.80亿元和3.75亿元,实收资本增至16.24亿元。增资后,上海银行的持股比例上升至42.74%,携程旅游的持股比例增至42.18%,德远益信的持股比例降至7.7%,无锡长盈科技的持股比例降至7.39%。目前,公司注册资本和股权结构基本保持稳定,未发生重大变化。

图尚诚消费金融股权架构图。

数据来源:企业预警通。

从股权架构来看,尚诚消费金融并无控股股东或实际控制人。上海银行为第一大股东,持股42.74%;携程旅游紧随其后,持股42.18%。根据2024年4月18日实施的《消费金融公司管理办法》,主要出资人的持股比例要求从原来的30%提高至50%。然而,目前尚诚消费金融的第一大股东和第二大股东的持股比例均未达到50%,显然未能满足新规要求。为了合规,尚诚消费金融未来将不得不通过股东间的股权转让或增资扩股等方式进行调整。

从历次增资扩股的情况来看,上海银行和携程旅游均采取同步增资的方式,显示出两大股东在争夺公司控制权方面的强烈意图。目前,上海银行和携程旅游的持股比例仅相差0.56%,这使得未来的控股局面仍不确定。如果其中一方进一步增强股权,另一方势必面临失去控制权的风险。与此同时,若两大股东的利益发生冲突,尚诚消费金融的经营和决策必将受到影响,可能面临内部分歧和治理挑战。

频繁的高管变动与股东主导,恐引发治理决策危机

值得注意的是,尚诚消费金融的高管团队近年来经历了频繁的变动,这也暴露了公司治理结构的脆弱性。尤其是高管与股东之间的紧密利益关系,加剧了这一问题。核心管理层的更替不仅直接导致了战略方向的不一致和决策过程的迟缓,也使得管理层缺乏凝聚力,进一步增加了公司面临的经营风险。

2024年5月,尚诚消费金融发布公告称,国家金融监督管理总局上海监管局已核准姚秦先生担任公司董事长。姚秦已正式到任并开始履行相关职务,同时原董事长杨嵘卸任,尚诚消费金融的法人代表由杨嵘变更为姚秦。据了解,姚秦曾任上海银行总行投资银行部副总经理、金融同业部副总经理,并在上海银行的中层人事调整后,调任为零售业务部总经理。值得注意的是,原董事长杨嵘也曾任上海银行零售业务部总经理。

自公司成立以来,尚诚消费金融的几任董事长均来自母公司上海银行,并且在任期结束后都回归上海银行。公司的首任董事长施红敏现为上海银行副董事长、行长,而杨嵘现任上海银行浦西分行行长。除此之外,副总经理惠康于2024年5月31日离职,离职前曾于2019年9月获上海银保监局核准担任尚诚消费金融副总经理一职,离职后跳槽至晋商消费金融任总裁。

公司的其他高管,如冯雁、赵军、黄成、王懿、陈淡敏等,均来自上海银行或携程,并且分别担任公司董事职务。总体来看,尚诚消费金融的高管团队大多由上海银行和携程的核心管理层人员组成,导致公司高管层与股东结构高度一致。这种高度集中的管理结构,在带来银行业务的稳健性和线上业务场景拓展的同时,也大大增加了治理和决策的风险。

由于高管过于依赖股东的利益导向,公司在资源配置和业务决策时,容易偏向股东需求,削弱了公司的独立性。这不仅限制了公司在面对市场变化时的应变能力,还增加了股东利益冲突下的决策失误风险,进一步加剧了治理结构的不稳定性。

不良贷款率抬头,资产质量下降

从业务方面来看,尚诚消费金融的主要业务包括:发放个人消费贷款、接受股东及其境内子公司存款、向境内金融机构借款、发行金融债券、境内同业拆借、提供消费金融相关咨询和代理服务、代理销售消费贷款相关保险产品,以及固定收益类证券投资(依法需批准)。依托股东上海银行和携程旅游的资源优势,公司已构建以商旅特色为战略支撑的携程场景业务,并通过多元化平台合作拓展线上业务,同时逐步探索并发展线下业务。

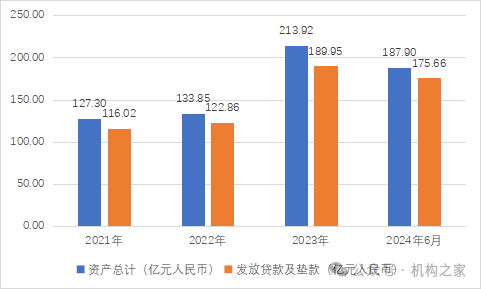

2023年完成增资扩股后,尚诚消费金融加大了各渠道的贷款投放力度,贷款规模快速增长,资产规模达213.92亿元,发放贷款和垫款总额为189.95亿元。然而,受消费金融市场需求疲软及到期贷款规模较大等因素的影响,2024年上半年,公司业务规模出现一定程度的收缩,资产规模降至187.90亿元,发放贷款和垫款总额降至175.66亿元。

图尚诚消费金融2021年至2024年6月资产总计和发放贷款及垫款。

数据来源:尚诚消费金融财报。

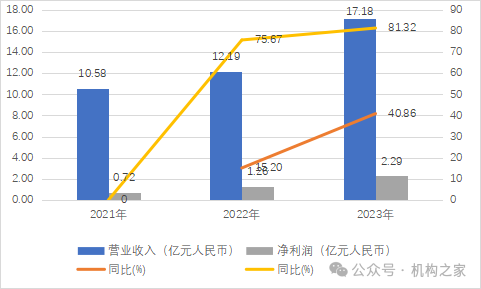

在2021至2023年期间,尚诚消费金融的资产总计和发放贷款及垫款实现了稳步增长,营业收入和净利润也迎来了快速发展。然而,2024年上半年,公司净利润的增速出现放缓。具体来看,2021年营业收入为10.5亿元,2022年增长至12.19亿元,同比增长15.20%。到2023年,营业收入进一步增长至17.18亿元,同比增长40.86%。与此同时,净利润也稳步增长,2021年为0.72亿元,2022年为1.26亿元,2023年为2.29亿元,增速分别为75.67%和81.32%。然而,2023年6月的净利润为0.89亿元,2024年6月的净利润增至1.00亿元,同比增速仅为12.36%,净利润增速明显放缓。

图尚诚消费金融2021年至2023年营业收入和净利润。

数据来源:尚诚消费金融财报。

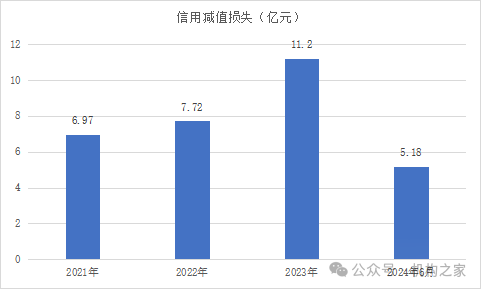

这一增速放缓的背后,是公司信用减值损失的迅速攀升。随着业务规模的扩大,信用风险压力显著增加。具体来看,尚诚消费金融的信用减值损失从2021年的6.97亿元快速上升至2023年的11.2亿元,2022年和2023年的同比增速分别为10.76%和45.08%,增速加快。到2024年6月,信用减值损失已达到5.18亿元,预计全年信用减值损失将不低于2023年的水平,创下新高。

图尚诚消费金融2021年至2024年6月信用减值损失。

数据来源:尚诚消费金融财报。

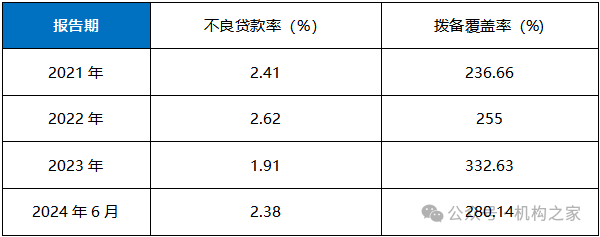

随着贷款规模的扩大,公司面临的信用风险不断加剧。不良贷款率的逐年上升显示出资产质量的下降。具体而言,2021年和2022年不良贷款率分别为2.41%和2.62%。公司将本息逾期贷款计入关注类贷款,逾期60天以上贷款计入不良贷款,因此不良贷款率逐年上升。到2023年,尽管贷款规模持续增加,不良贷款率有所下降,降至1.91%,较2022年下降了0.71%。这主要是由于公司风控水平的提升、贷款规模的扩大,以及不良贷款划分标准的调整,导致不良贷款率同比下降。

在拨备覆盖率方面,尚诚消费金融在2021年到2023年间,拨备覆盖率分别为236.66%、255%和332.63%。这一增长主要是由于行业波动加剧,公司适度加大拨备计提力度。到2024年6月,拨备覆盖率为280.14%,较2023年下降了52.49%。这一变化主要是由于不良贷款率的上升,公司加强了新增投放贷款的风险管理,并加大了不良贷款的处置力度。

图尚诚消费金融2021年至2024年6月不良贷款率和拨备覆盖率。

数据来源:尚诚消费金融财报。