【德邦化工】桐昆股份(601233.SH):静待桐花映日开,方得昆玉照朝晖

(来源:德邦证券研究)

供需拐点库存见底,“静待桐花映日开”。

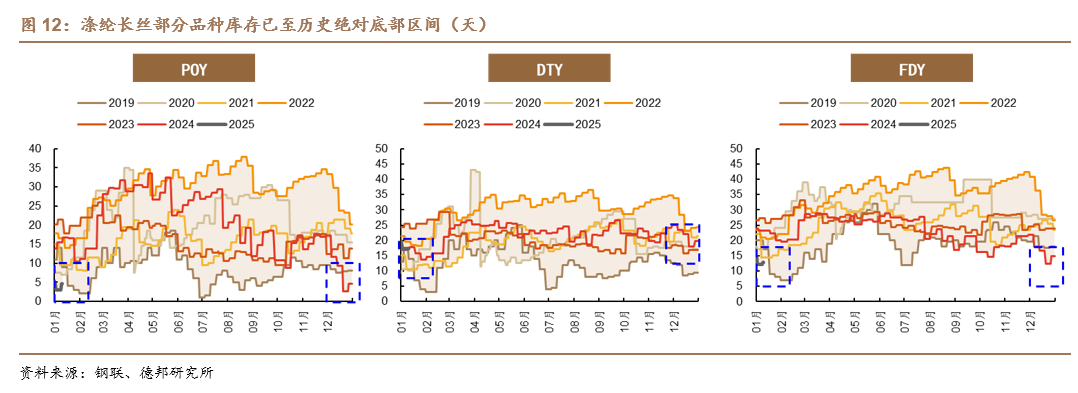

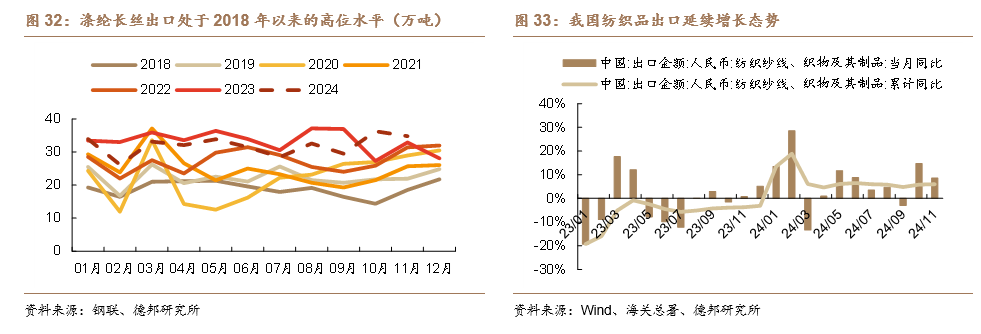

①短期库存低位运行。2024年12月以来,在外贸订单火热和下游积极备货下,长丝库存去化显著,目前已处于绝对底部区间。根据钢联,截至1月17日,POY、DTY、FDY库存5.8、17.3、12.6天,分别位于2014年来的13%、37%、20%分位。考虑到现阶段长丝装置陆续开启检修,根据隆众资讯,1月检修规模或超600万吨,有效缓解下游假期库存压力上行的风险,长丝有望在金三银四旺季来临时展现出更强的盈利弹性。

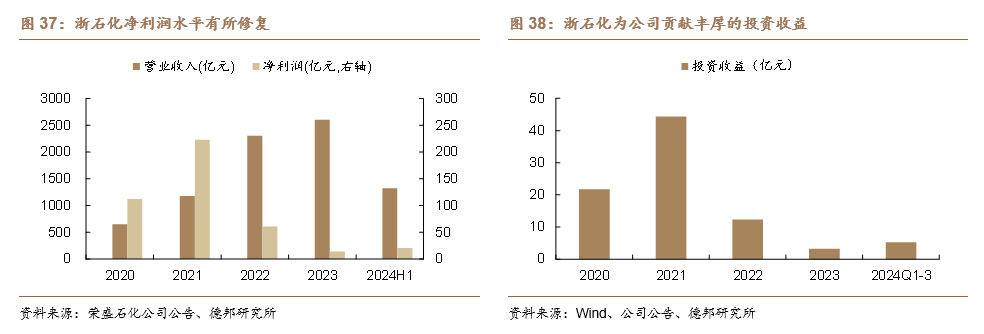

②长期供需格局向好。长丝供给侧产能增速已显著放缓,CAGR由7.1%(2017-2023年)预计降低至1.5%(2024-2026年)。同时伴随小厂的持续出清和大厂的逆势扩张,行业洗牌已较为充分,CR6已由2018年的48%增长至2023年的66%,且未来新增产能由大厂主导,行业集中度预计进一步提高。此外,2024年末出台的行业高质量发展倡议书明确指出要加强行业自律,后续大厂有望通过联合降负等措施促进行业健康发展,保障长丝盈利。需求方面,政策刺激内需向好叠加出口端表现强劲,根据钢联,2024年1-11月涤纶长丝表需同比+19%,增速亮眼。向后展望,在2025年国内大力促消费预期与海外补库渐趋渐近的背景下,涤纶长丝有望内外需利好共振向上。据我们测算,2024-2026年我国涤纶长丝预计分别存在供需缺口23/29/74万吨,格局长期向好。

龙头精进炼化启航,“方得昆玉照朝晖”。

①长丝龙头地位稳固。桐昆股份前身是成立于1981年的桐乡县化学纤维厂,2011年于上交所上市。成立以来,公司通过技术改造升级和低成本扩张,不断做大做强化纤主业,2015-2023年,涤纶长丝产能由400万吨增长至1350万吨,CAGR为16.4%;营业收入由217.54亿元增长至826.40亿元,CAGR为18.2%。未来伴随福建恒海、安徽佑顺等项目长丝装置的投建,公司规模优势有望进一步扩大,行业龙头地位持续稳固。此外,公司涤纶长丝品种以POY为主,受益于近年加弹机规模的扩大(2024年新增约2000台),我们认为,2025年POY市场表现或更优,公司有望充分受益其盈利弹性。

②布局炼化成长广阔。公司加强全产业链布局,向上游延伸拓展大炼化,通过子公司桐昆投资参股浙石化20%股权,稳定核心原料供给,同时投资收益丰厚(2024Q1-3投资收益5.2亿元),去年底浙石化10亿现金分红也有助于改善公司现金流;海外启动印尼炼化项目,规划1000万吨/年炼油、200万吨/年PX和120万吨/年乙烯,打开未来成长空间。

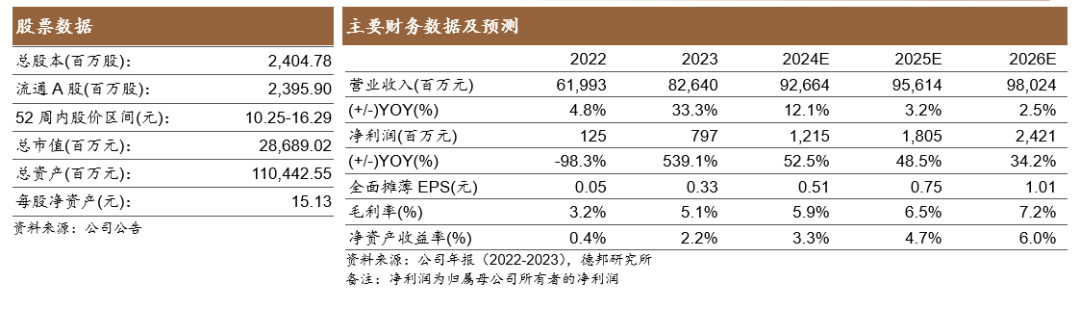

盈利预测:公司是国内涤纶长丝龙头企业,伴随行业景气修复以及福建、安徽等地新产能的投建,业绩有望稳步向上。我们预计2024-2026年公司归母净利润分别为12.15、18.05、24.21亿元,同比+52.5%、+48.5%、+34.2%,对应EPS分别为0.51、0.75、1.01元。

风险提示:油价大幅波动风险、下游需求不及预期、产能投放进度不及预期等。

目 录

1. 深耕主业稳步扩张,长丝龙头地位稳固

2. 库存已至底部区间,长丝供需格局向好

2.1. 库存已至底部区间,看好本轮长丝弹性

2.2. 基于供需平衡表角度,长丝格局长期向好

2.2.1. 产能高速扩张期已过,行业集中度不断提高

2.2.2. 内需与出口双向共振,需求端有望稳健向好

2.2.3. 供需有望持续偏紧,长丝格局长期向好

3. 长丝市占国内第一,布局炼化成长广阔

3.1. 延伸布局上游炼化,打开未来成长空间

3.2. PTA后发优势显著,基本实现自给自足

3.3. 长丝产能国内第一,看好POY盈利弹性

3.4. 生产基地高效协同,公司区位优势突出

4. 盈利预测与估值

5. 风险提示

正 文

1. 深耕主业稳步扩张,长丝龙头地位稳固

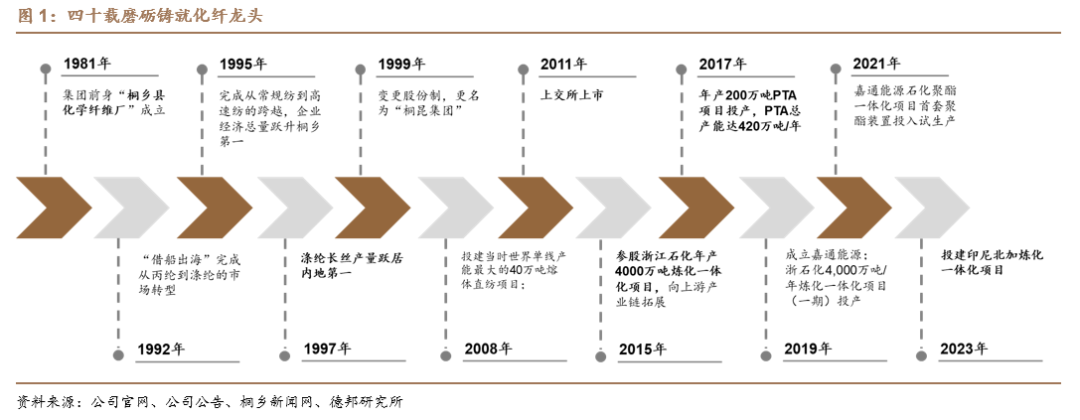

四十载风雨磨砺,铸就全球化纤航母。公司前身是成立于1981年的桐乡县化学纤维厂,90年代初通过“借船出海”引进涤纶纺丝生产线,成功实现了从丙纶长丝到涤纶长丝的转型升级,随后在亚洲金融危机中完成低成本逆势扩张,涤纶长丝产量跃居国内第一。2011年公司成功在上交所上市,加速全产业链布局步伐,2015年参股浙石化,2017年投产嘉兴石化二期PTA装置,2023年与新凤鸣合作出海投建炼厂,持续扩大一体化竞争优势。

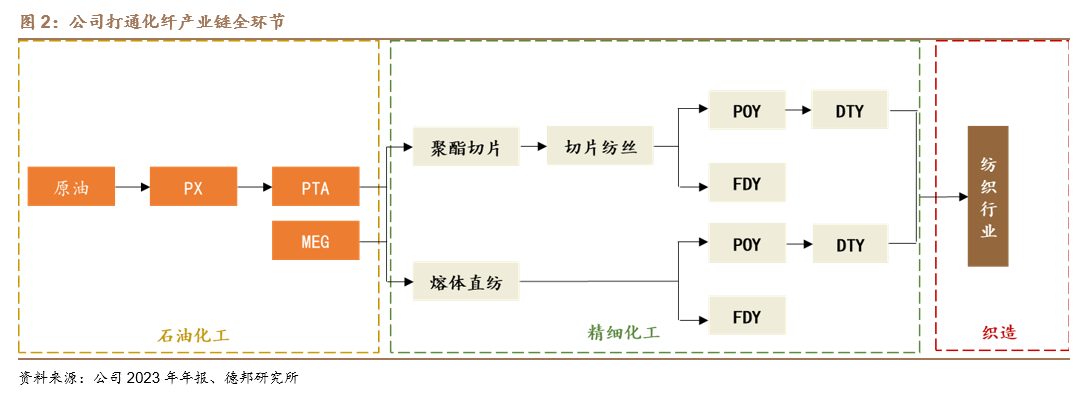

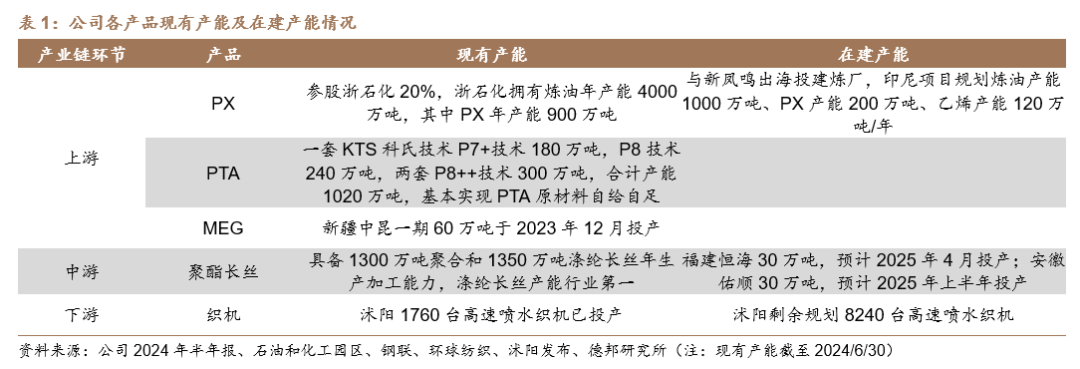

产业链纵向一体化,从一滴油到一匹布。公司持续强链、补链、延链,形成“炼化-PTA-聚酯-纺丝-加弹-纺织”全产业链布局。截至2023年底,公司已具备1000万吨原油加工权益量、1020万吨PTA、1300万吨聚合和1350万吨涤纶长丝年生产加工能力。

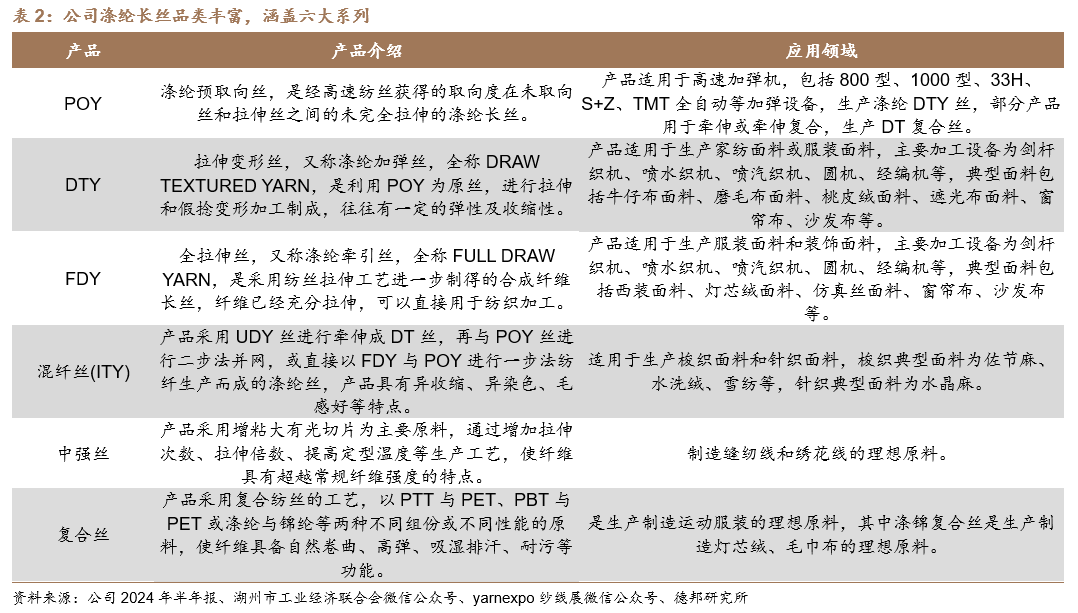

涤纶长丝品类丰富,多年蝉联销量第一。公司产品涵盖涤纶长丝全系列,包括POY、FDY、DTY、ITY、中强丝和复合丝等六大系列1000多个品种,规格齐全,被誉为“涤纶长丝企业中的沃尔玛”,连续23年在中国涤纶长丝行业中销量名列第一。

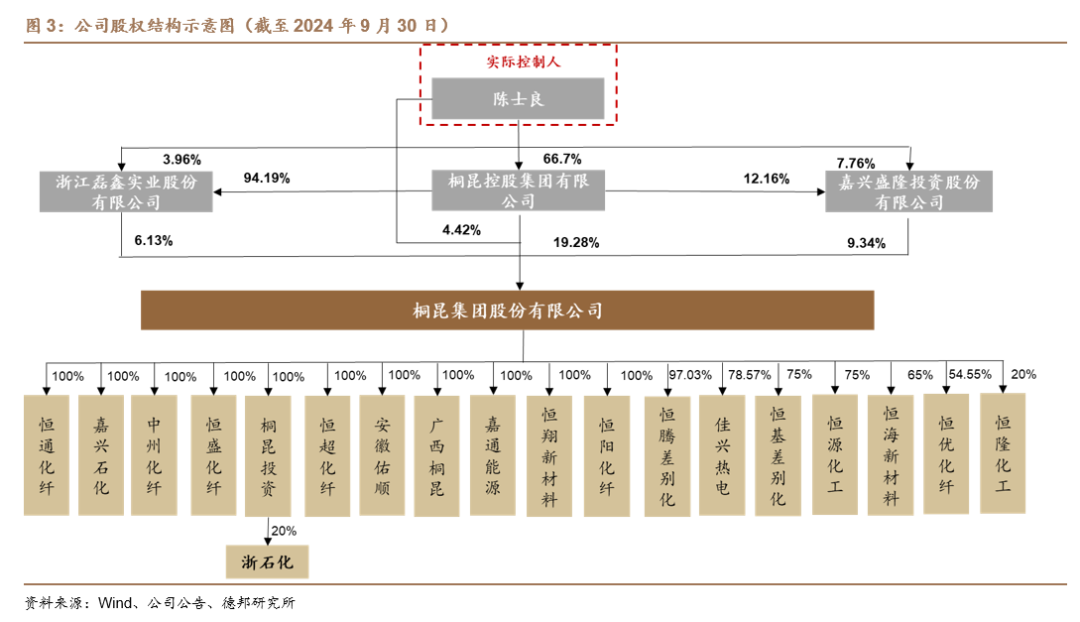

陈士良为公司实控人,子公司多元化布局。陈士良直接持有公司股权4.42%,并通过桐昆控股集团有限公司、嘉兴盛隆投资股份有限公司、浙江磊鑫实业股份有限公司等关联方间接控股,为公司实际控制人。公司拥有全资或参股子公司合计60余家,实现了在能源、纺织等关键领域的多元化布局,全方位打造产业链闭环。

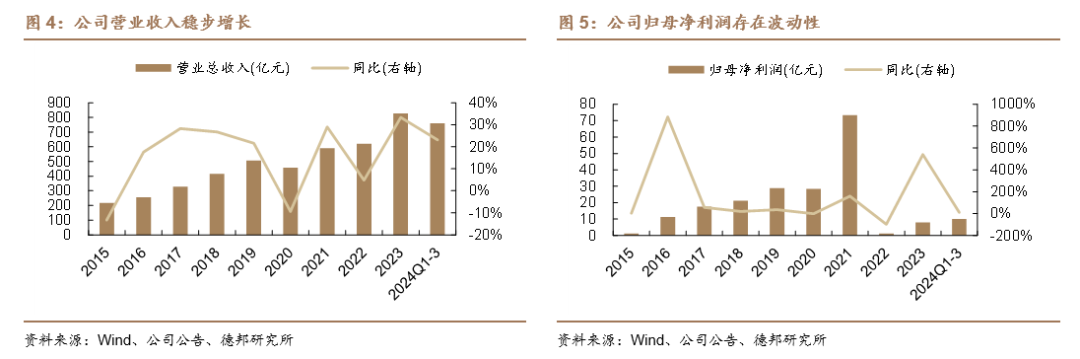

营收规模稳步增长,利润水平迎来修复。伴随公司业务版图和产品规模的逐步扩张,公司营业收入呈现稳步增长态势,由2015年的217.54亿元增长至2023年的826.40亿元,CAGR为18.2%。归母净利润受行业周期性影响有所波动,2021年大幅增长主要系油价上涨下浙石化投资收益贡献提升所致。2024Q1-3,在行业投产放缓和下游需求复苏的背景下,涤纶长丝盈利持续修复,公司分别实现营收和归母净利润760.49和10.07亿元,同比+23.2%和+11.4%。

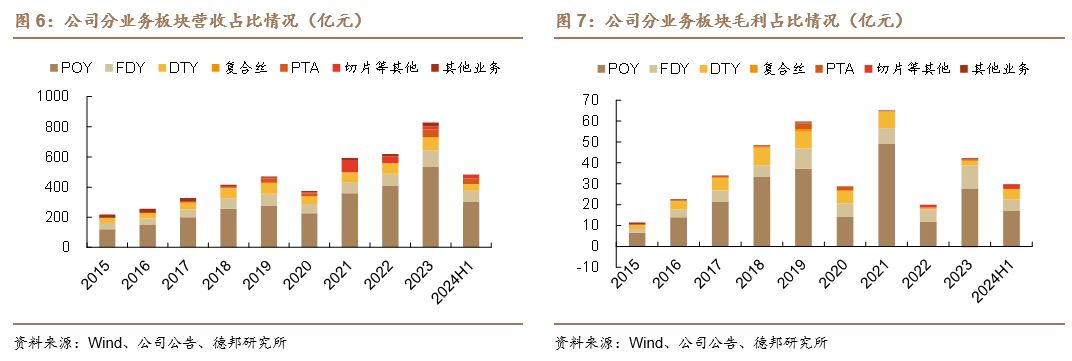

涤纶长丝贡献主要盈利,以POY为核心品种。涤纶长丝是公司最大的营收和毛利来源,2024H1占比分别为87%和92%。具体拆分看,涤纶长丝包括涤纶预取向丝(POY)、涤纶牵伸丝(FDY)、涤纶加弹丝(DTY)、复合丝等品类,2024H1分别占公司总营收比例为63%、15%、9%、0.4%,占公司总毛利比例为57%、19%、15%、0.5%,以POY为核心品种。

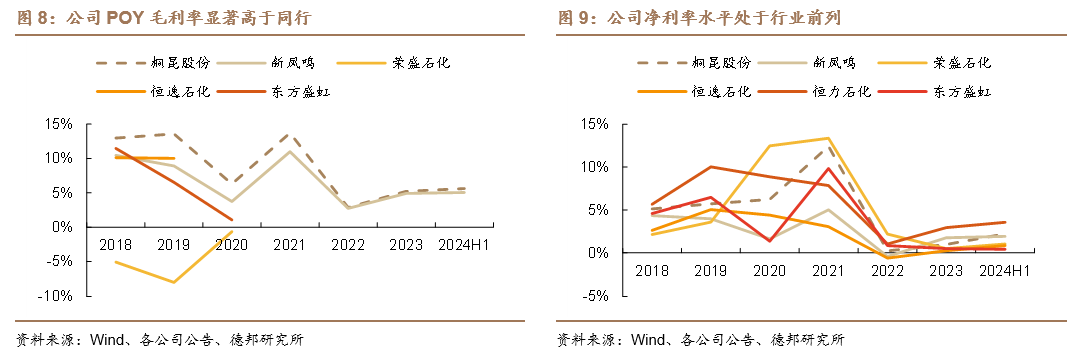

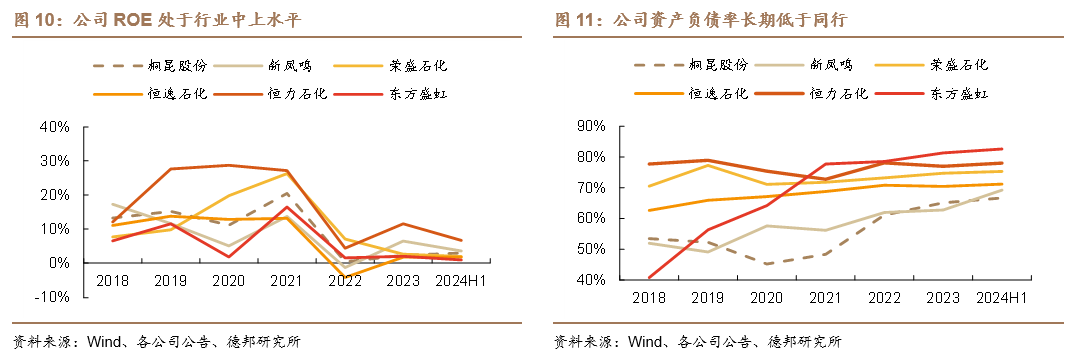

盈利能力表现优异,资产负债率低于同行。对比国内主要涤纶长丝生产商,公司在规模效应和PTA新装置后发优势下,表现出较强的盈利能力,POY毛利率长期行业领先,净利率居于前列。此外,公司资产负债率始终处于行业低位,资产结构较为健康,经营发展持续稳健。

2. 库存已至底部区间,长丝供需格局向好

2.1. 库存已至底部区间,看好本轮长丝弹性

库存低位+检修预期,看好旺季补库行情。2024年12月以来,在外贸订单火热和下游积极备货下,涤纶长丝库存显著去化,目前已处于绝对底部区间。根据钢联,截至1月17日,POY、DTY、FDY库存分别5.8、17.3、12.6天,分别位于2014年来的13%、37%、20%分位。考虑到现阶段涤纶长丝装置陆续开启检修,根据隆众资讯,1月检修规模或超600万吨,有效缓解下游假期库存压力上行的风险,长丝有望在金三银四旺季来临时展现出更强的盈利弹性。

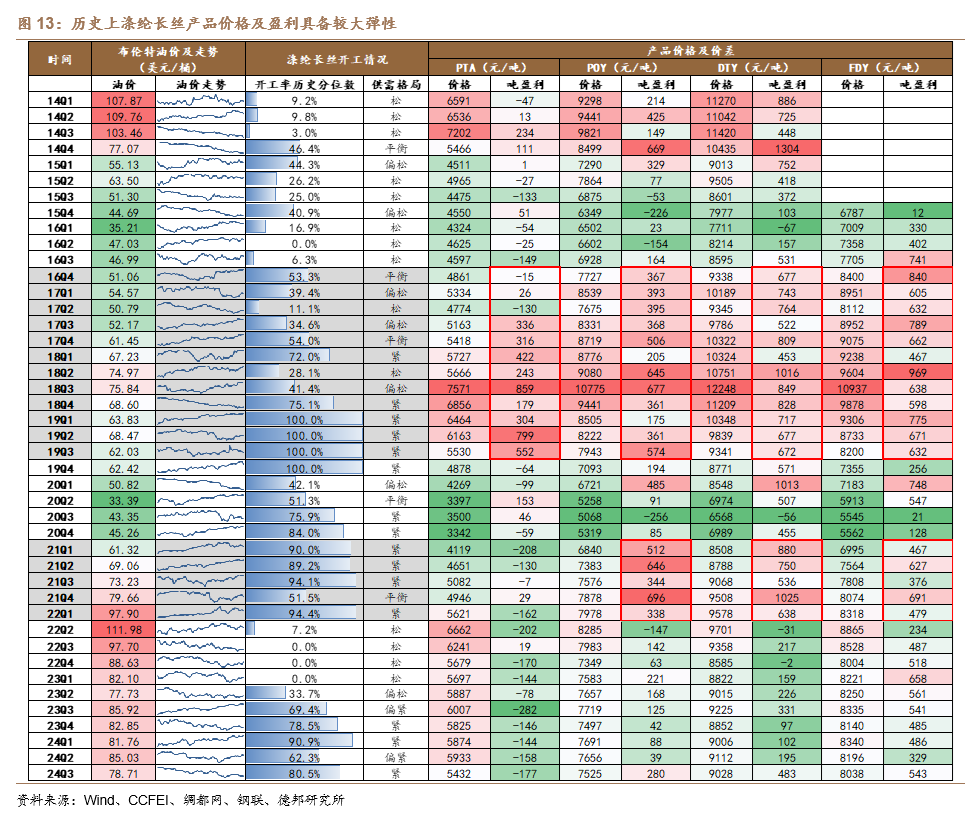

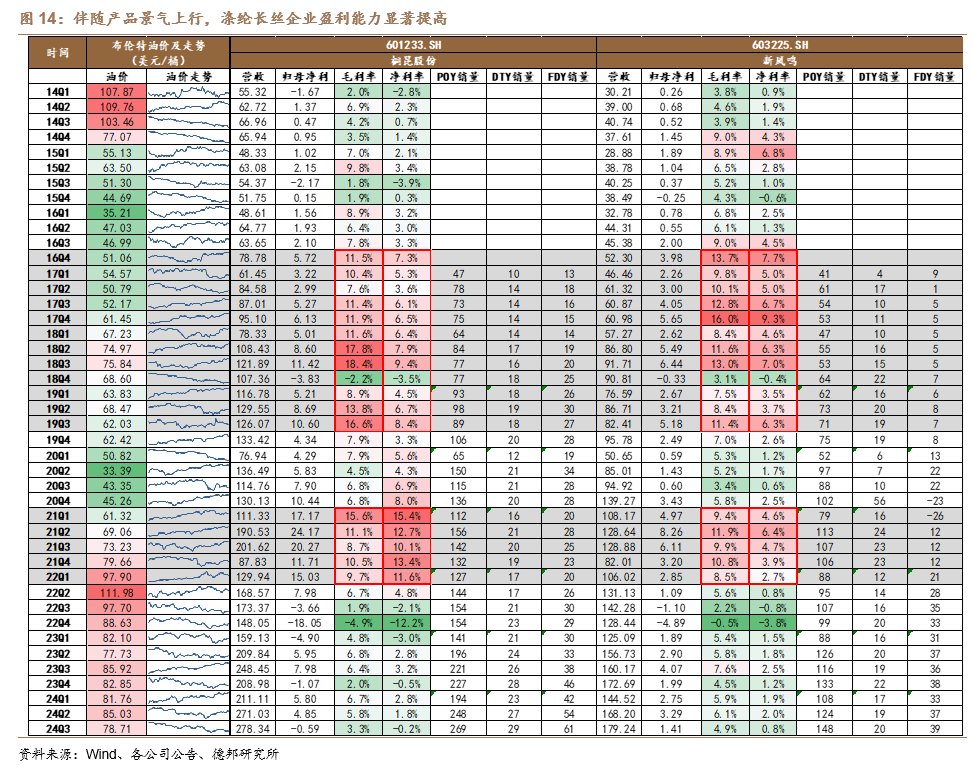

历史上涤纶长丝具备较强的盈利弹性。以2015Q4-2018Q3涤纶长丝景气上行阶段为例,POY、DTY、FDY吨盈利涨幅分别+902、+747、+626元/吨,进而带动企业盈利能力快速提升,桐昆股份毛利率由1.9%增长至18.4%,净利率由0.3%增长至9.4%;新凤鸣毛利率由4.3%增长至13.0%,净利率由-0.6%增长至7.0%。

2.2. 基于供需平衡表角度,长丝格局长期向好

2.2.1. 产能高速扩张期已过,行业集中度不断提高

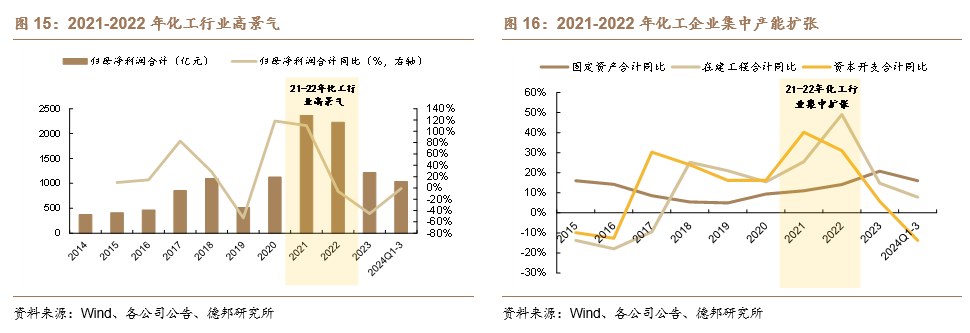

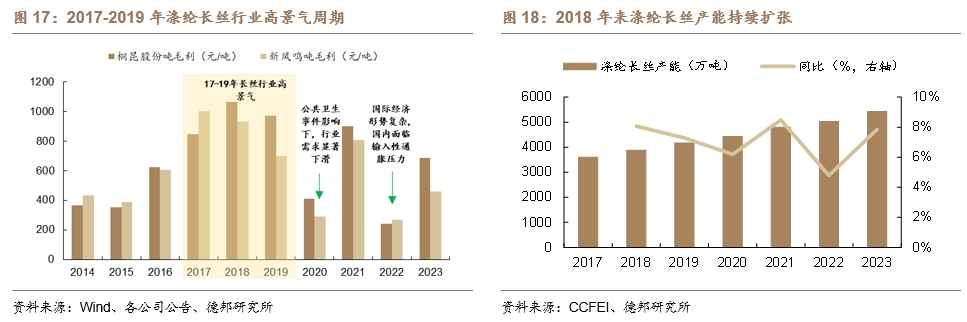

长丝景气周期先于其他化工行业,有望率先结束产能扩张期。2017-2019年涤纶长丝企业高盈利下开启产能扩张,领先于大多数化工品(2021-2022年),因此从产能周期的角度判断,涤纶长丝有望早于其他化工品率先结束产能扩张期。

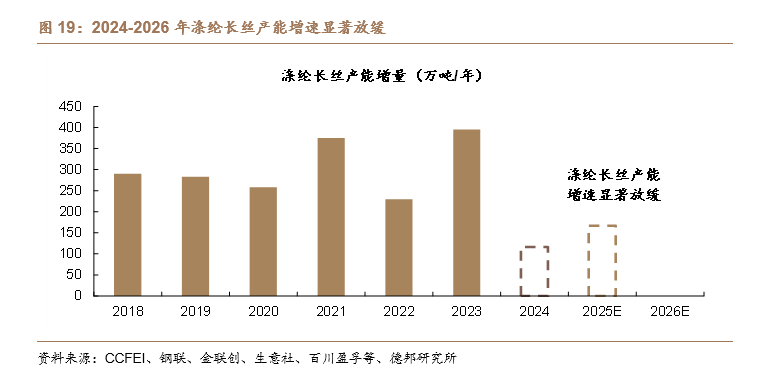

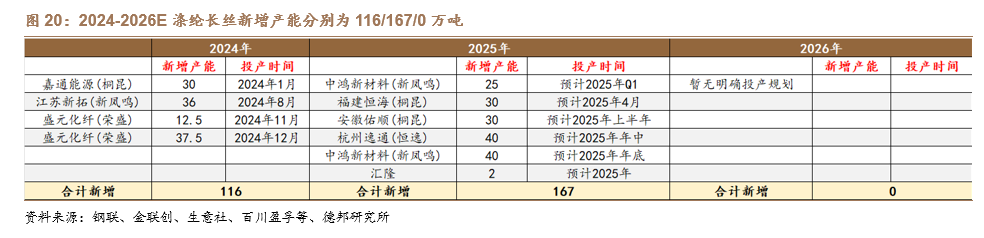

2024-2026年涤纶长丝产能增速预计显著放缓。根据CCFEI,2017-2023年我国涤纶长丝产能由3592万吨增长至5423万吨,CAGR约7.1%,其中2023年单年度新增产能395万吨,为近年产能投放高点。实际来看,2022年以来伴随产品盈利走低,涤纶长丝企业扩产意愿显著下滑,目前涤纶长丝行业扩产高峰已过,据我们统计,2024-2026E分别新增产能116、167、0万吨,总产能CAGR约1.5%,显著有所放缓。

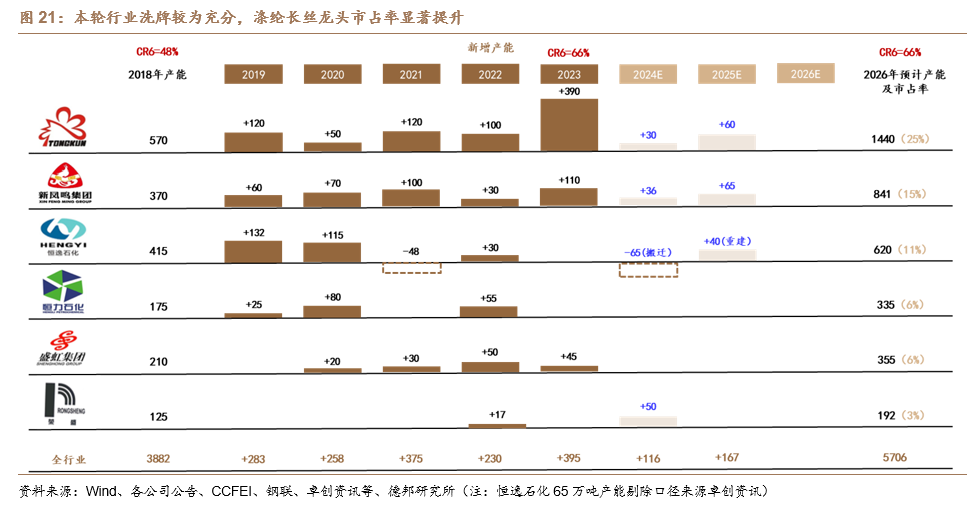

行业洗牌较为充分,龙头市占率显著提升。根据CCFEI,2018年底至2023年底涤纶长丝行业合计新增产能1541万吨,多由聚酯大厂贡献,其中桐昆股份、新凤鸣、恒逸石化、恒力石化、盛虹集团、荣盛石化分别新增780、370、230、160、145、17万吨。在本轮行业扩产周期中,伴随龙头大厂的逆势扩张和落后小厂的持续出清,行业洗牌已较为充分,行业CR6已由2018年的48%提升至2023年的66%。同时未来新增产能由大厂主导,行业集中度有望进一步提高。

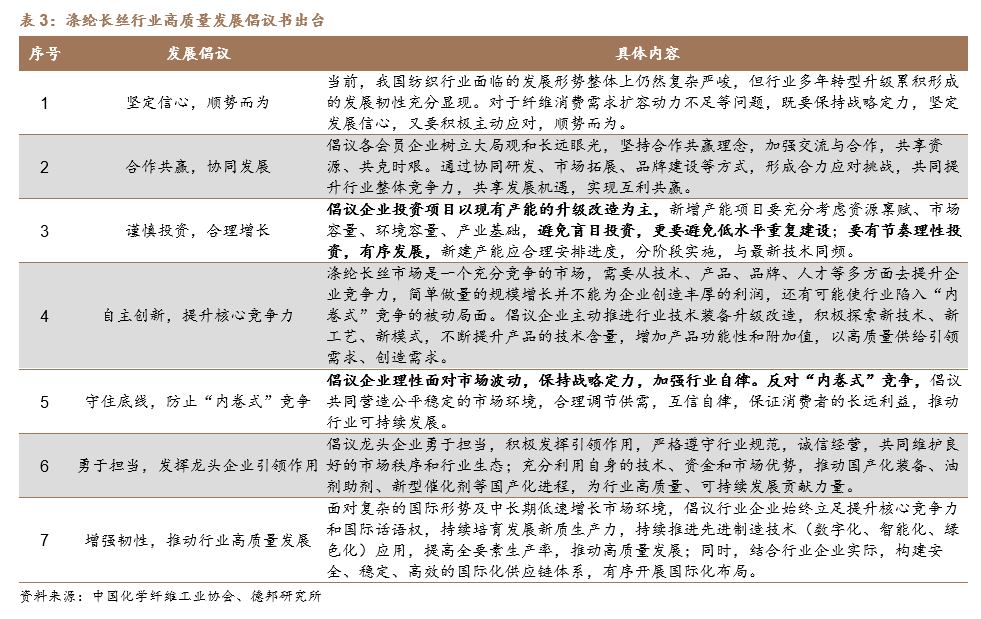

高质量发展倡议出台,持续关注行业自律。2024年12月17日,在中国化学纤维工业协会涤纶长丝分会年会暨涤纶产业链创新发展论坛上,发布了“涤纶长丝行业高质量发展倡议书”,着重点明要“谨慎投资,合理增长”、“守住底线,防止‘内卷式’恶性竞争”,定调行业未来供给约束的发力方向,前者倡议企业投资项目以现有产能的升级改造为主,新增产能项目避免低水平重复建设,要有节奏理性投资,有序发展;后者倡议企业理性面对市场波动,保持战略定力,加强行业自律。综上,我们认为,涤纶长丝企业在促进行业高质量发展上已形成高度共识,后续或通过联合降负等措施促进市场的稳定健康发展。此外,未来政府新项目申报审批或加强约束,企业产能扩张节奏更为有序,二者有望形成供给侧同向约束合力,看好涤纶长丝长周期格局优化。

2.2.2. 内需与出口双向共振,需求端有望稳健向好

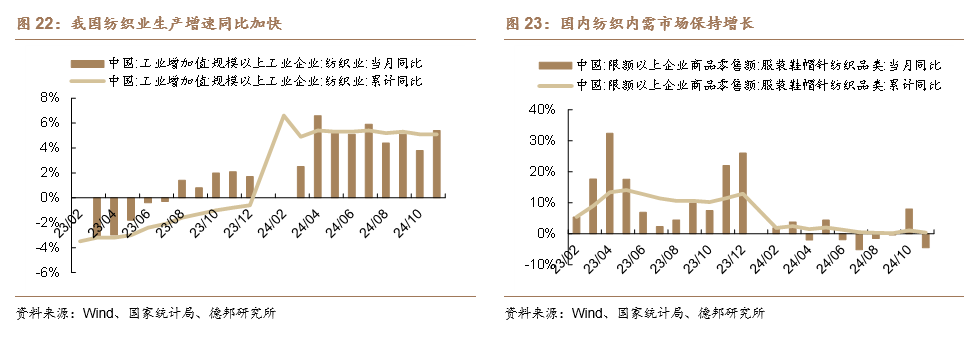

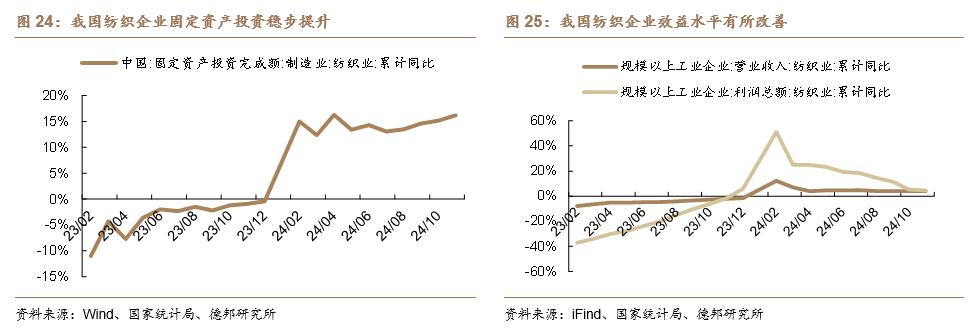

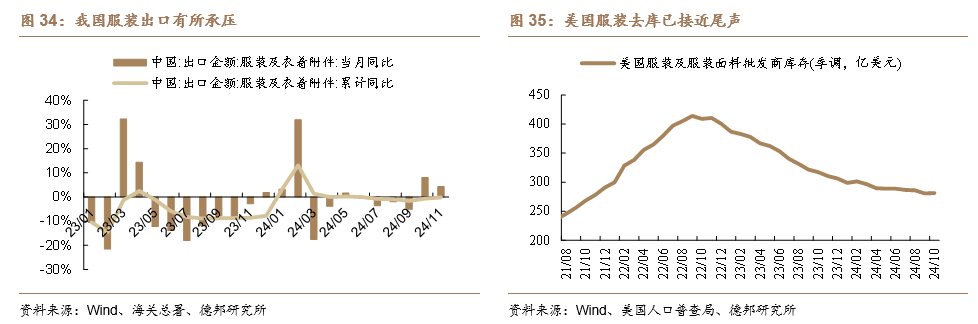

家纺业:政策刺激加速回暖。生产端看,2024年1-11月我国纺织业规模以上工业增加值同比+5.1%,较2023年同期提升5.9个百分点,生产增速同比加快。消费端看,在居民收入及消费信心趋稳、国家促消费政策逐步显效等因素的支撑下,我国纺服内销市场稳中有增,2024年1-11月限额以上服装鞋帽针纺织品类商品零售额同比增长0.4%。投资端看,纺织企业稳步扩大高端化、智能化、绿色化转型升级投入,2024年1-11月我国纺织业固定资产投资完成额同比+16.2%,较2023年同期提升17.1个百分点。企业端看,纺织企业效益水平持续改善,2024年1-11月我国规模以上纺织企业营业收入同比+4.0%,利润总额同比+4.6%。展望2025年,在地产市场企稳回升和大力刺激消费预期下,家纺需求有望持续回暖。

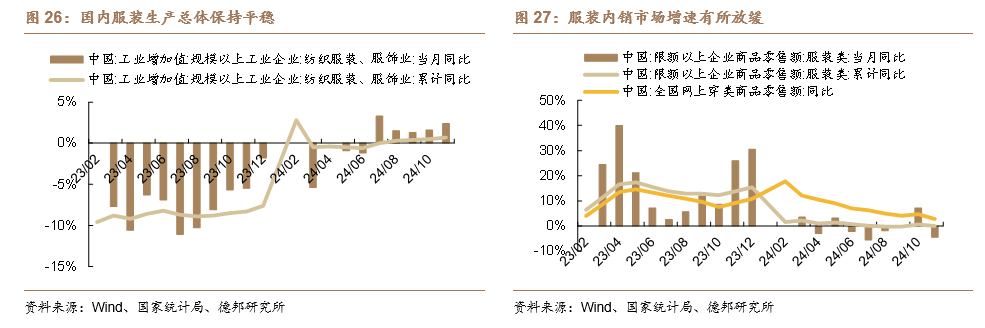

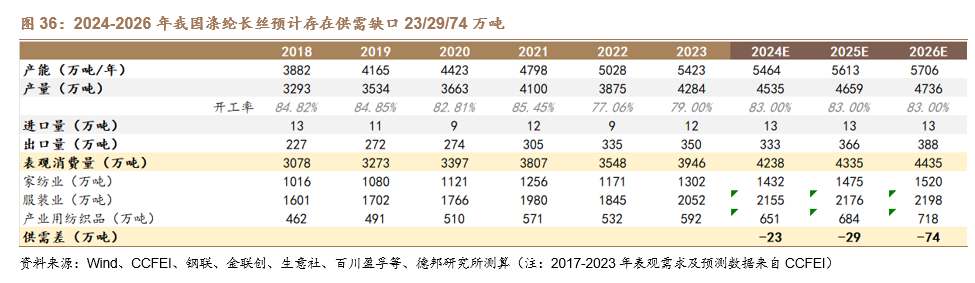

服装业:内需增速有所放缓。生产端看,在国际主要消费市场逐步复苏、国内运动服饰需求增加等积极因素带动下,我国服装行业生产整体保持平稳,2024年1-11月我国服装行业规模以上企业工业增加值同比+0.7%,较2023年同期提升9.0个百分点。消费端看,我国居民人均可支配收入稳健增长,2024年前三季度人均衣着消费支出同比+5.1%,为国内服装消费奠定了坚实基础。2024年1-11月我国限额以上服装类商品零售额同比持平,受高基数等原因较上年同期放缓13.8个百分点。结构上看,传统零售渠道面临较大的增长压力,而直播带货、即时零售等电商新模式持续激发线上消费潜力,2024年1-11月网上穿类商品零售额同比增长2.8%,同比下降6.4个百分点,尽管也呈放缓趋势,但在整体消费放缓的大背景下仍为行业注入动力。投资端看,伴随服装企业持续深化转型升级,积极扩大智能化生产、商业模式创新、品牌建设、渠道布局等领域投资,行业固定资产投资增速较快,2024年1-11月同比+18.2%,较2023年同期提升21.6个百分点。企业端看,企业效益整体呈现承压恢复态势,2024年1-11月我国规模以上服装企业营业收入同比+2.6%,利润总额同比+3.9%。

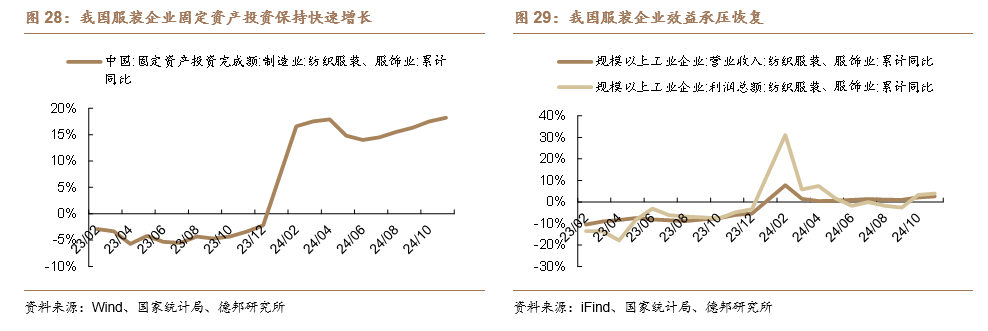

工业丝:汽车消费韧性十足。车用丝是涤纶工业丝最大的消费领域,其主要用于生产汽车安全气囊、汽车安全带、汽车轮胎帘子布等,其中轮胎帘子布占比最高,根据QYResearch,2022年约43%。近年来国产轮胎在国内需求增长与国外出海布局的双重提振下,生产规模快速扩张,2024年1-11月我国橡胶轮胎外胎产量同比+9.7%,有望助力工业丝需求增长。

海外补库渐趋渐近,长丝出口有望量增。①原料端看,长丝出口高位运行。根据钢联,2024年1-11月我国涤纶长丝累计出口量为352.09万吨,同比-5.1%,处于自2018年来的高位水平,同比下滑主要系2023年同期基数较高所致。②应用端看,纺服出口具有韧性。我国作为全球最大的纺织服装生产和出口国,在生产规模和产业链一体化程度上具备显著的竞争优势。2024年国内纺服出口总额同比+3.0%,展现出较强韧性。具体看,纺服表现略有分化,其中纺织产业链在竞争力的持续释放下,出口延续增长态势,2024年1-11月我国纺织纱线、织物及制成品出口额同比+6.0%;服装出口压力相对较大,2024年1-11月我国服装及衣着附件出口额同比-0.2%。向后展望,伴随海外补库周期渐趋渐进,叠加我国稳外贸政策的落地,国内出口订单有望稳步回升。

2.2.3. 供需有望持续偏紧,长丝格局长期向好。

供给方面,2024-2026年行业预计新增产能116/167/0万吨,按照各装置规划投产时间测算,预计有效新增产能+41/+74/0万吨,对供应端压力有限。需求方面,根据百川盈孚,涤纶长丝下游包括85%的民用丝和15%的工业丝。其中,民用丝又可细分为家纺用民用丝和服装用民用丝。受益于国内纺服链的修复以及国家稳增长政策的持续推进,国内纺服需求有望继续回暖升温。综上,2024-2026年我国涤纶长丝预计分别存在供需缺口23/29/74万吨,长周期格局向好。

3. 长丝市占国内第一,布局炼化成长广阔

3.1. 延伸布局上游炼化,打开未来成长空间

公司参股浙石化20%股权,稳定核心原料供给。浙石化拥有全球单体规模最大的炼化一体化装置(4000万吨/年),其中包括PX产能880万吨/年,是国内重要的PX供应商。公司通过全资子公司桐昆投资参股浙石化20%股权,进一步延伸产业链布局,稳定核心原料供应;同时也为公司带来丰厚的投资收益,2024Q1-3累计投资收益5.2亿元。此外,根据2024年12月28日公告,公司全资子公司桐昆投资收到浙石化现金分红10亿元,将有助于改善公司现金流。

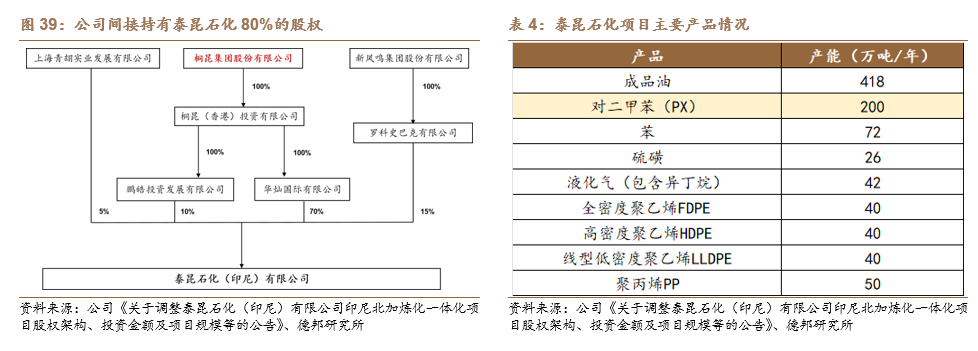

联合出海投建炼厂,打开未来成长空间。公司间接持有泰昆石化(印尼)有限公司80%的股权,并拟以其为主体在印度尼西亚北加里曼丹工业园区建设泰昆石化印尼北加炼化一体化项目,预计项目总投资59.48亿美元,建设内容包括1000万吨/年炼油、PX产能200万吨/年和乙烯120万吨/年。印尼炼化项目的布局有助于公司构建跨境产业链、价值链和供应链,提供有力原料支撑,同时有助于提高公司整体经济效益和市场综合竞争力,根据公司《关于调整泰昆石化(印尼)有限公司印尼北加炼化一体化项目股权架构、投资金额及项目规模等的公告》,项目建成后预计可实现年均营业收入74.02亿美元,年均税后利润5.21亿美元。

3.2. PTA后发优势显著,基本实现自给自足

稳步扩充自有产能,PTA基本自给自足。伴随嘉兴石化一期、嘉兴石化二期和嘉通能源项目的投产,截至2023年底,公司PTA合计产能1020万吨。以同期涤纶长丝产能1350万吨,单耗口径0.86测算,对应所需PTA为1161万吨,公司原料自给率达88%,考虑到新装置技术更先进、原料单耗更低,公司PTA或已基本实现自给自足。

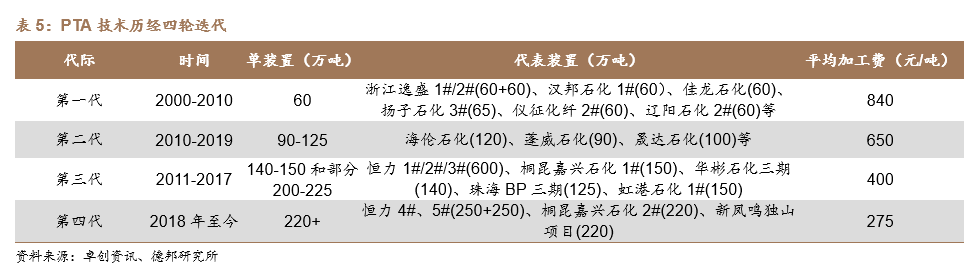

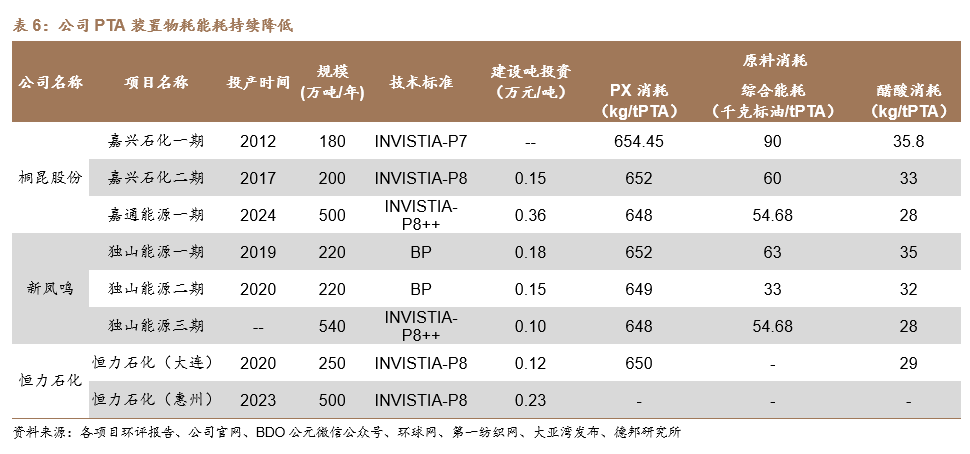

装置后发优势突出,成本曲线有望趋向左侧。国内PTA装置随着生产工艺代际提升历经四代变化,主要表现为装置的大型化。大型化后,PTA吨产能投资成本、能量综合利用,原料单耗、装置折旧维护费用等各方面均有很大改善,使得PTA装置呈现出显著的后发优势。根据卓创资讯,第一代至第四代技术平均加工费用分别为840、650、400、275元/吨。公司嘉兴石化和嘉通能源均采用国际上成熟稳定的INVISTIA技术,最新投产的嘉通能源两套PTA装置采用最先进的P8++技术,物耗能耗持续优化,有望推动公司向PTA成本曲线更左侧移动。

3.3. 长丝产能国内第一,看好POY盈利弹性

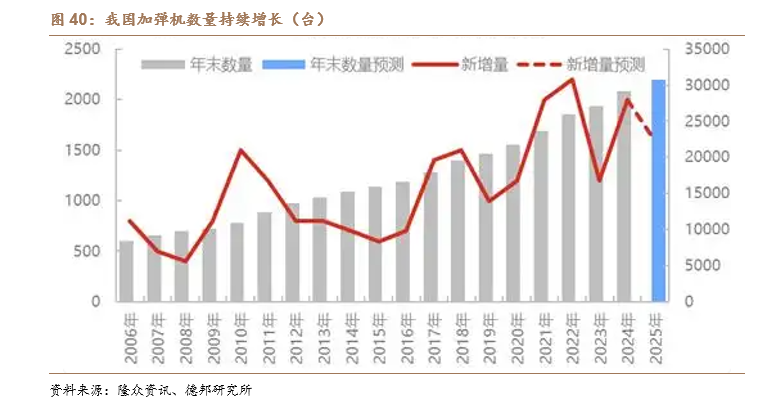

加弹设备规模扩增,POY市场表现或更优。根据隆众资讯,截至2024年底国内加弹机总量2.9万台,其中2024年新增约2000台,同比增长约7%,增速较快。织造方面,综合织机销量已经自2023年下半年起开始大幅回升。在加弹设备的持续增加和综合织机的销量回升下,涤纶长丝需求有望持续增长,同时从细分品类上看,得益于加弹机规模扩大,2025年POY市场表现或更优。

长丝产能国内第一,看好POY盈利弹性。公司是国内最大的涤纶长丝生产企业,截至2023年底拥有涤纶长丝产能1350万吨。涤纶长丝品种以POY为主,2023年公司POY产量798万吨,占涤纶丝总产量的76.2%;销量784万吨,占涤纶丝总销量的75.8%,有望充分受益于本轮POY盈利弹性。

3.4. 生产基地高效协同,公司区位优势突出

公司生产基地紧邻下游消费市场,协同效应显著。聚酯长丝对生产基地的选址要求较高,既要贴近原料和下游客户,也要配套船舶码头等公用工程设施。公司主要的长丝生产基地(桐乡总部基地、洲泉基地、嘉兴港区基地、湖州恒腾基地、江苏恒阳基地、嘉通能源基地)等均位于长三角地区,周边紧邻家纺基地和化纤市场,包括中国绍兴钱清轻纺原料市场、中国柯桥轻纺城、萧绍化纤市场、盛泽化纤市场、海宁马桥经编基地、诸暨袜业基地、许村家纺基地、长兴白坯布基地等,上述下游地区的涤纶长丝消费量占国内总量的80%。优越的地理位置有利于公司产品销售,提升市场影响,同时节约物流成本,增强客户粘性。此外,公司在嘉兴石化、嘉通能源PTA工厂附近布点长丝生产基地,极大地降低了PTA运输的物流成本、仓储成本、包装成本以及能耗损失,进一步提升公司聚酯产品成本优势。

4. 盈利预测与估值

假设:

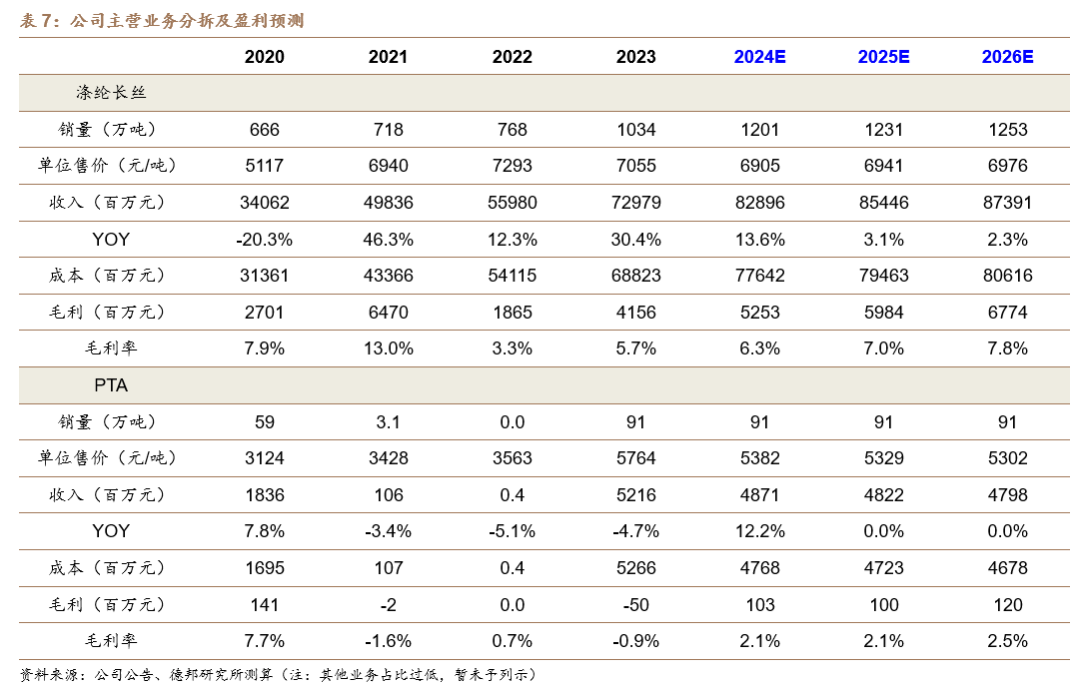

涤纶长丝:销量方面,2023年公司涤纶长丝新增投产较多(+390万吨),考虑到新产能存在爬坡阶段,部分新增产能在2024年贡献主要增量,同时嘉通能源30万吨涤纶长丝产能于2024年初投产,贡献全年产能;福建恒海30万吨和安徽佑顺30万吨涤纶长丝产能预计于2025年上半年投产,贡献2025年部分产能与2026年全年产能。由此我们预计2024-2026年公司涤纶长丝销量分别为1201、1231、1253万吨。价格方面,受原料价格下行和终端需求增长不足等因素影响,涤纶长丝2024年均价预计同比有所下行。展望后续,在更加积极的宏观调控政策和更大力度的消费政策预期下,国内纺服需求有望稳步复苏;同时涤纶长丝供给增速已显著放缓,供需格局向好下,产品价格将有所提升。我们预计2024-2026年公司涤纶长丝产品价格分别为6905、6941、6976元/吨,毛利率分别为6.3%、7.0%、7.8%。

PTA:销量方面,公司PTA主要为自用,受涤纶长丝和PTA产能扩产错配等因素影响,公司历史PTA外售量存在差异。截至2023年底,公司PTA产能1020万吨,未来暂无新增规划,由此我们预计2024-2026年PTA外售量与2023年保持一致,为91万吨。价格方面,目前PTA行业仍处于扩能期,供给端压力仍存,预计价格有所回落。我们预计2024-2026公司PTA价格分别为4871、4822、4798元/吨,毛利率分别为2.1%、2.1%、2.5%。

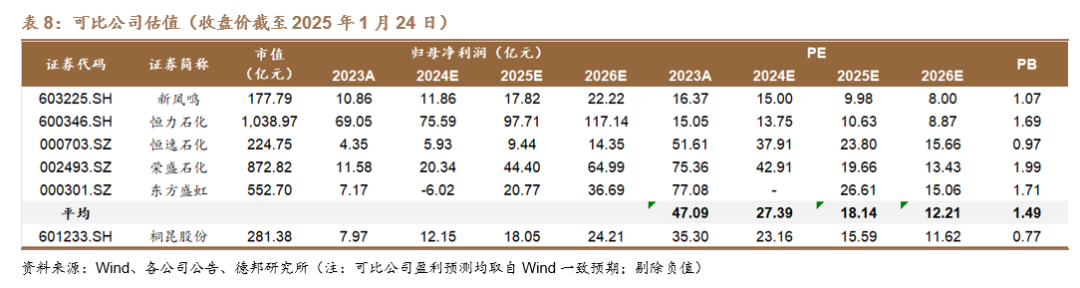

我们预计2024-2026年公司归母净利润分别为12.15、18.05、24.21亿元,同比+52.5%、+48.5%、+34.2%,对应EPS分别为0.51、0.75、1.01元。我们选取新凤鸣、恒力石化、恒逸石化、荣盛石化、东方盛虹作为可比公司,以2025/1/24收盘价计算,2024-2026年可比公司PE均值分别为27.39、18.14、12.21倍,公司PE分别为23.16、15.59、11.62倍,存在低估。

5. 风险提示

1)油价大幅波动风险。公司主要产品涤纶长丝处于聚酯链中游,上游原料PX、PTA等与原油相关性较高,若油价出现大幅波动,将会对公司经营及盈利的稳定性产生影响。

2)下游需求不及预期。涤纶长丝下游主要用于纺服领域,若国内市场和出口市场消费不及预期,将对涤纶长丝行业复苏带来不利影响,进而影响产品价格,压缩盈利空间。

3)产能投放进度不及预期。公司福建恒海、安徽佑顺等涤纶长丝项目推进过程中,若项目建设进度不及预期,将对公司业绩产生影响。

证券研究报告:《桐昆股份(601233.SH):静待桐花映日开,方得昆玉照朝晖》

对外发布时间:2025年1月27日

证券分析师:王华炳

资格编号:S0120524100001

邮箱:wanghb3@tebon.com.cn

报告发布机构:德邦证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

团队介绍

相关报告