业绩骤降超90%,营收排名垫底,红塔证券何去何从?

红塔证券2022年营收及净利润双双下滑的背后,与其自营业务拖累不无关系。同时,该公司二级市场股价在报告期内也出现较大震荡。

近日,42家A股上市券商(纯证券业务)全部披露2022年年报:中信证券2022年的营收与净利皆领跑,红塔证券2022年营收垫底,天风证券净利润最低。

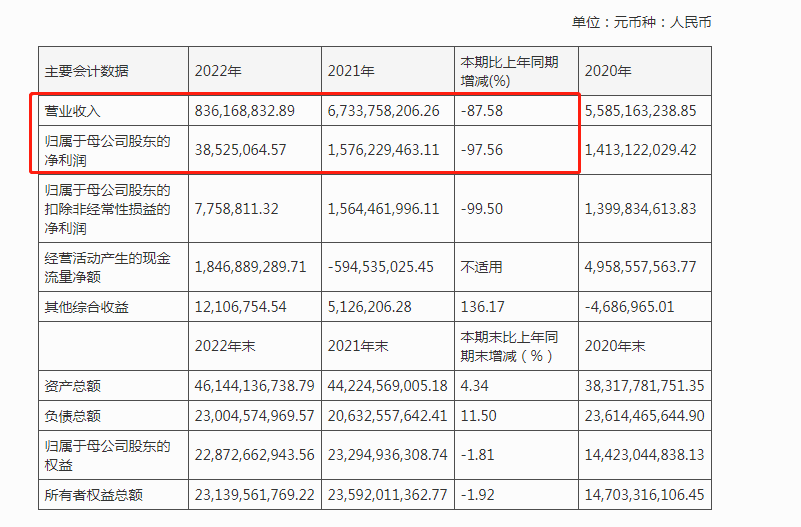

2022年,证券行业整体遭遇重挫,上市证券公司业绩承压。红塔证券发布的2022年度报告显示,公司实现营业收入8.36亿元,同比下降87.58%;归母净利润3852.51万元,同比下降97.56%。

红塔证券营收及净利润双双下滑的背后,与其自营业务拖累不无关系。该公司业绩遭受冲击的同时,二级市场股价在报告期内也出现较大震荡。另外,高管的频繁变动,也引发市场的广泛关注。

2023年一季度,证券行业迎来深蹲反弹,券商也制定多项规划,抢抓经营发展。针对公司2022年度业绩、经营状况,以及接下来的发展规划等问题,红塔证券方面向《国际金融报》记者逐一答复。

净利骤降逾九成

2022年,证券行业整体遭遇业绩滑坡。数据显示,42家券商2022年合计实现营业收入4888.64亿元,同比下降23.55%;合计实现归母净利润1266.94亿元,同比下降33.66%。

红塔证券发布的2022年度报告显示,公司2022年实现营业收入8.36亿元,同比下降87.58%;归母净利润3852.51万元,同比下降97.56%。

主营业务方面,2022年,红塔证券自营投资业务收入为-263.22万元,同比减少100.14%;财富管理业务收入为7.06亿元,同比减少85.21%;机构服务业务收入为3.42亿元,同比减少6.95%。

针对2022年营业收入同比减少的原因,红塔证券相关负责人对本报回复称,主要系公司期货风险管理子公司开展的基差交易、仓单服务、合作套保等业务规模压降,导致其他业务收入同比减少。

该负责人表示,“2022年,由于国际地缘政治冲突、欧美金融政策大幅调整等突发或超预期事件,引发投资者对全球范围内安全和经济前景的担忧,叠加国内需求收缩、供给冲击、预期转弱等三重压力对我国经济的影响,资本市场波动加剧,公司自营业务持有的金融资产受市场波动影响,投资收益和公允价值变动损益同比减少。”。

“面对不利的市场环境,公司积极应对,灵活、审慎地调整经营策略,持续对中长期资产配置进行动态优化调整并严控投资风险,提升应对市场波动能力,各项业务得以持续健康发展。”该负责人强调。

进入2023年,证券行业迎来转机。4月28日晚间,红塔证券披露2023年一季报。报告期内,公司主营收入4.9亿元,同比上升172.78%;归母净利润2.25亿元,同比上升131.37%;扣非净利润2.21亿元,同比上升130.75%。

关于业绩变动的原因,红塔证券表示,报告期内,公司交易性金融资产公允价值变动收益较去年同期大幅增加,其他债权投资规模增加导致利息净收入增加。

自营波动拖累业绩

2022年,受多重超预期因素冲击,证券行业经营业绩短期承压。红塔证券在公告中,将2022年度净利润的变化,归因于宏观环境影响,其自营业务出现波动。2022年,红塔证券自营投资业务收入亏损263.22万元,同比降幅超100%。

整体来看,红塔证券出现较大下滑幅度,与其倚重证券投资不无关系。2019年7月5日,红塔证券在上交所主板成功上市。2021年,上市两年后红塔证券成功完成配股,两次共计募集资金92亿元。在两次融资过程中,红塔证券均提到加大对证券投资业务的投入。

数据显示,2019年、2020年,证券投资业务在红塔证券收入占比较高。以“公允价值变动损益+投资收益”/当年营业收入这一指标估算,2019年红塔证券证券投资业务占收入比重达到超88%,2020年有所下降至约45%;2021年进一步下降至33%左右。

对于如何提升经营业绩韧性,红塔证券相关负责人回复本报称,公司自营投资业务的核心经营思路是追求绝对收益、降低业绩波动、朝非方向性投资转型。

“2023年,公司在资产配置方面将提升各类资产配置的平衡性,降低业绩波动,促进投资业绩稳健增长,并积极申请新业务资格、推进新业务能力建设。”该负责人强调,在不断丰富公司自营投资标的类型和手段的同时,还将推动财富管理业务发展,提升分支机构产能;着力推进融资融券业务发展,进一步提升融资融券服务质量和增值服务水平等。

此外,除了自营投资业务,红塔证券2022年财富管理业务收入也出现严重下滑,同比减少85.21%。2021年,红塔证券财务管理业务收入占总营收的比例约为71%。

管理层频繁变更

红塔证券业绩下滑的同时,二级市场股价也出现下跌。2022年报告期间,该公司股价跌幅近40%,振幅近50%,跑输大盘与行业。

对此,红塔证券相关负责人回复本报称,二级市场股价受宏观经济、市场环境、投资偏好等多重因素影响。公司在持续聚焦的基础上,进一步完善差异化发展的理念和路径,持续塑造各业务条线差异化竞争优势,不断提升核心竞争力;公司坚持每年分红,重视对投资者的回报;坚持长期稳健经营的理念,统筹兼顾股东、债权人、客户、员工的切身利益,以更好的经营业绩回报投资者。

根据年度利润分配议案,该公司2022年度利润分配采用现金分红方式,每10股派发现金红利0.50元(含税),派发现金红利总额2.36亿元(含税),占2022年合并报表归属于母公司股东的净利润比例为612.17%。

高管的频繁变动,也引发市场的广泛关注。2022年报告期间,红塔证券高管层发生7条离任信息,涉及1名董事长、2名董事、1名监事会主席、2名监事、1名董秘。

2022年7月,红塔证券宣布4名高管离职,董事长李石山因工作变动辞去董事长及董事等职务,自8月18日起正式履行该公司监事、监事会主席职责;董事邓康也由于工作原因,辞去董事及董事会发展战略委员会委员职务;董事钱正鑫因个人原因,辞去董事等职务,邓康、钱正鑫均不再担任公司及控股子公司任何职务;红塔证券监事方泽亮因工作原因辞去监事职务,不再担任公司及控股子公司任何职务。此外,自2022年8月30日起,沈春晖不再担任公司董事会秘书。

频繁的人事变更,对公司经营层面有无影响?针对这一投资者较为关心的问题,红塔证券相关负责人表示,“公司高管人员变动属于正常人事变动,有的是因为股东单位的工作安排,有的是因为其在所在股东单位的工作发生变动,有的是因为到退休年龄。这些正常变动不会对公司发展产生重大不利影响。”

该负责人进一步表示,2022年以来,公司管理层多措并举,对公司长期高质量发展进行全方位的梳理和布局,完善选育管用相关制度,建设一支恪守职业道德和行为准则,遵纪守法、诚实守信、勤勉尽责、专业过硬的人才队伍。公司领导班子求真务实、团结进取,金融行业从业年限较长,不仅经历过金融行业的周期起伏,对金融行业的本质和规律有着深刻的认识,而且熟悉和认可公司的核心价值观、适应公司的企业文化。

聚焦深耕区域和行业

全面注册制为证券行业的发展带来新机遇,包括投行在内的券商多条业务线均有受益。

2022年,红塔证券投行业务完成1个北交所IPO保荐项目和1个再融资保荐项目,同时完成16支债券主承销,其中公司承销了22云化EB、22湘01EB、22康01EB、22泽EB01、22泽EB02等多支可交债项目,合计承销数量9支。

红塔证券方面表示,投行业务坚持走差异化、特色化、专业化发展道路,继续深耕西南等部分区域,聚焦新能源等部分行业,聚焦EB(可交换债券)等产品。

红塔证券相关负责人介绍称,注册制的全面推行有望给我国产业结构和A股市场带来深刻的转变,公司也将进一步深化聚焦领域的协同和资源整合,围绕“以客户为中心”,加强对客户需求的深度挖掘和全生命周期服务的能力,并借助公司的资源禀赋、业务协同机制不断积累和拓展客户群体,形成客户生态圈;结合业务能力建设,优化内部流程、提高业务效率、提升客户服务体验,逐步提升在产品端、渠道端、人才队伍、业务联动、综合金融服务方面的能力,争取机构业务在聚焦领域实现进一步突破和全面发展。

红塔证券是烟草行业唯一控股的证券公司,也是经营总部唯一在云南的国有上市券商。下一步如何发展?

上述相关负责人称,公司目前已形成清晰且务实的战略方向,正努力从组织架构和机制等方面多位一体推进公司战略执行。同时,公司还将基于自身实际和证券行业发展规律,通过强化“强协同”“优服务”两个显著的经营特色,遵循客户导向驱动,向“综合金融服务”模式升级转型。通过证券公司内部,实现多业务协同链接。通过聚焦核心行业和产品、以重资产业务拉动轻资产业务发展等举措,夯实人才和金融科技两个基石建设,持续推进战略转型,致力于打造具有较强竞争力的特色券商。