中国平安(02318):大金融板块投资主线下的首选

近期国家层面一直强调“活跃资本市场,提振投资者信心”,发挥资本市场资源优化配置功能,在政策指引下,A股及港股大金融板块出现异动,尤其是证券板块,A股部分个股涨幅已翻倍。而港股作为价值投资的估值洼地,将迎来增量资金的价值挖掘机会。

中长期来看,“大金融”板块将是活跃资本市场的投资主线,而估值低、业绩好同时又是行业龙头的标的将受到追捧。中国平安(02318)是国内综合金融龙头,同时在保险行业引领全球,近期在2023年《财富》世界500强中,位列全球第33位,保险行业第一位,且自2019年起连续5年蝉联全球保险企业第一,稳坐行业宝座。

《财富》世界500强是衡量全球大型上市公司最权威榜单之一,主要依据公司年度营收数据进行排名。今年《财富》世界500强排行榜企业的营业收入约为41万亿美元,进入排行榜的门槛(最低销售收入)从286亿美元跃升至309亿美元,而进入榜单的中国企业有142家,总营收金额11.7万亿美元,占比高达28.54%,位居各国之首。

中国险企共有7家入选,中国平安引领国内保险行业,以1815.66亿美元的营业收入位列全球第33位,险企第一位,中国人寿以1514.87亿美元排第54位,险企排名第二位,中国人保为第三位。中国平安已连续第14年入选《财富》世界500强,连续五年蝉联全球保险企业第一,在行业的龙头地位稳固。

2023年上半年,该公司保费总收入4598.48亿元,同比增长7.18%,其中平安人寿保费为2862.48亿元,占比总保费62.25%。在资本市场,该公司港股市值接近一万亿港元,是中国人寿(港股)的2.55倍,然而中国平安的股息率超过5%的水平,仍是行业的NO.1。在业绩驱动下,该公司或成为价值投资者的首选。

构建以“寿险”为核心的综合金融版图

智通财经APP了解到,中国平安国内金融牌照最齐全、业务范围最广泛、控股关系最紧密的综合金融集团之一,业务覆盖金融、保险、证券以及基金等多种业态,以“一个客户、多种产品、一站式服务”经营模式,持续深化“综合金融+医疗健康”双轮并行,不断扩张业务版图。

中国平安规模稳健扩张,得益于以寿险为核心的综合金融商业版图,客户存在庞大的交叉需求。该公司综合金融战略持续深化,客户交叉渗透程度不断提高,2022年集团核心金融公司之间客户迁徙超2496万人次,有近9020万的个人客户同时持有多家子公司的合同,在整体个人客户中占比39.8%。今年保费收入增长,交叉需求占有很大的比重。

值得注意的是,个人业务贡献公司核心业绩,其中归母净利润占比接近九成。在多元金融的分布及交叉需求下,该公司业务资产的创收能力稳健,2010-2023年收入规模从1958亿元增长至1.22万亿元,盈利能力保持在行业前列,2022年股东净利率以及运营ROE等指标,均高于同行水平。

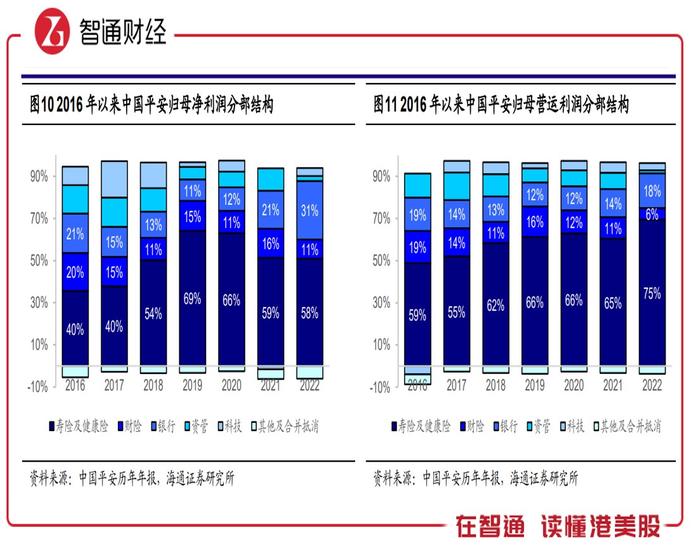

从业务构成看,中国平安主要经营有五大业务,分别是寿险及健康险、财险、银行、资管以及科技,从业绩构成看,前三大业务贡献超过90%的收入及利润,其中寿险及健康险贡献最大,均超过60%。寿险是该公司核心产品,自2019年底正式开展改革以来,走过三个完整年度,已形成了以“四大渠道+三大产品”双轮驱动格局。

四大渠道分别为代理人渠道、社区渠道、银行渠道以及下沉网络渠道,而三大产品分别为保险+健康管理、保险+居家养老以及保险+高端养老。渠道和产品的改革成效显著,寿险及健康险盈利贡献逐年提升,其中归母运营利润贡献于2022年提升至75%,营运ROE为32.7%,而代理人人均新业务价值同比增长22.1%,享有"保险+"服务权益的客户贡献的新业务价值占比达到55%,同比提升24%。

多家券商研报认为,公司储蓄型产品需求旺盛,或是推动公司今年寿险新业务保费大幅增长的原因。实际上,除了需求端,核心原因在于供给端的创造。疫情三年,人们对健康需求迫切,而为满足人们的健康需求,金融行业持续加大与健康相关的金融产品及金融服务的供给。以中国平安为例,从“健康中国”等国家战略出发,积极推进“医疗健康生态圈战略”深化落地,通过健康、医疗及养老三大核心场景,撬动消费需求。数据上看,在平安近2.27亿的个人客户中,有近64%的客户同时使用了医疗健康生态圈提供的服务。

值得注意的是,除了寿险及健康险,中国平安还有产险、银行、投资以及科技等,每项业务在行业中都具有举足轻重的地位,比如产险,平安产险是国内产险市场份额(20%)第二的险企,仅次于人保财险。银行业务表现稳健,归母净利润保持双位数增速。各大业务形成协同效应,存在庞大的交叉需求,而该公司拥有多个渠道精准触达需求者,驱动综合金融版图稳定发展。

股息率高市值低估或迎来重塑

中国平安业绩确定性的增长:一是寿险改革继续凸显成效,储蓄型产品需求旺盛,带动新业务季度持续增长,盈利能力大幅提升;二是公司综合金融版图下交叉需求旺盛,2023年一季度末,平安个人客户数近2.29亿人,个人业务贡献核心业绩,带动各项业务增长;三是创造供给,推进医疗健康生态圈战略,医疗+健康+养老打开成长空间。

从今年业绩预期看,上半年保费出炉,今年收入高增长无忧,下半年宏观环境较好,寿险及健康险等长期险种仍具有旺盛的需求预期,而利润方面,作为核心贡献的寿险健康险于Q1翻倍,Q2预计不差于Q1,保障上半年盈利能力。此外房地产业务出清,投资业务对利润影响减弱,其他业务包括产险及银行保持稳定的贡献水平,全年预计利润率同比将翻倍。

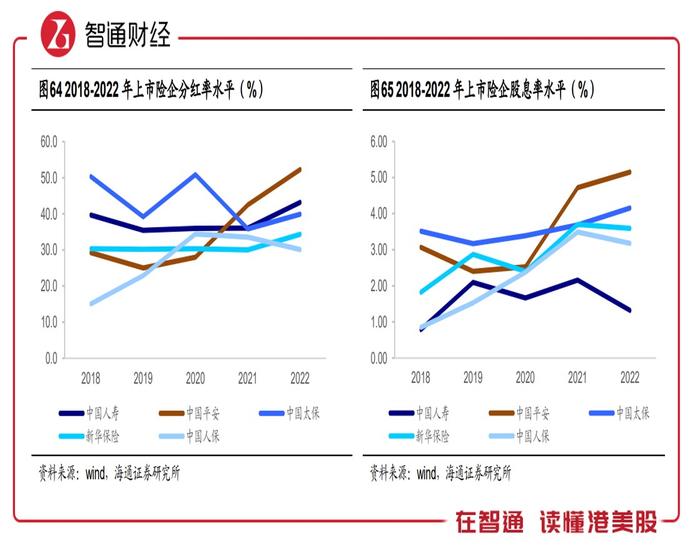

实际上,《财富》榜单排名虽然是外界认可,但对于投资者来说,能给到回报的为分红以及市值提升。在分红上,2021年开始保持分红比例在行业第一,而股息率也随着分红提升超过了同行,股息率达到5%以上。也正因为分红和股息诱人,小摩才持续追发研报,多次在研报谈及股息率高,并通过“增持”实际行动证明观点。

海通证券研报显示,2022年中国平安市值,以EV(内含价值)算每股为78.18元,是中国人寿的1.79倍,是中国太保的1.45倍,而P/EV低于人寿,但略高于太保;而以EPS(每股价值)算,2022年为4.6元,在同行中最高,分别高于人寿及太保3.04倍及79.7%,P/E(PE)值处于行业低位,均低于人寿及太保;以PB算,目前仍低于1倍,处于行业中值。而动态而言,该公司今年具盈利大幅提升预期,2023年EPS将提升至6.8元,而PE将降至7.4倍,而股息率将达到10%。

近期在政策驱动下,大金融板块爆发,银行、证券及保险成为市场投资热点。中国平安作为综合金融龙头业绩稳健增长,每年分红、派息率和股息率均高于同行,值得配置。该公司积极通过投资者活动方式提升公司价值曝光度,以及通过回购及注销方式,提升股份价值。随着业绩持续释放,相信中国平安也将迎来估值重塑。