寿险单月同比增速超38%,中国平安(601318.SH/2318.HK)价值引擎动能持续释放

近日,延迟退休政策的热议引发了公众对养老问题的广泛关注,这一政策显然将推动居民更加重视个人养老规划,并催生对商业养老保险的更大需求。

基于此,平安作为在医疗养老服领域有深度布局的头部险企,也正迎来更大的历史性机遇。

近期,平安前八月保费数据出炉,保费数据显示出其稳健的增长态势,那么这背后传递出哪些值得关注到讯号?该如何看待公司长期发展面临的机会?

1・透视前八月保费数据:拐点确立,解锁新成长机遇

首先,来看平安此次总保费收入情况。

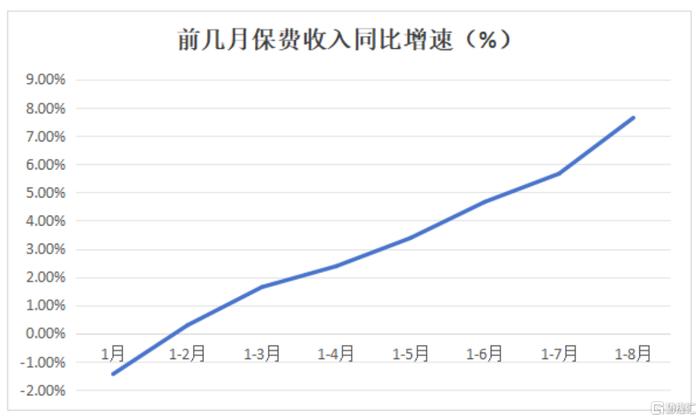

1-8月,平安实现总保费收入为6207.06亿元,同比增7.64%,创历史同期新高。

从今年来前几月保费收入的同比增速情况来看,不难发现平安持续保持增速扩张的态势。

尽管在年初1月出现了同比增速为负,保费收入有所下降,但从2月开始,累计保费同比增速转为正数,并持续稳步提升,已经从前2月的0.29%扩张到前8月的7.64%。

(数据来源:公司公告)

(数据来源:公司公告)可见,平安的保费收入呈现出积极的增长态势,且增长速度逐月加快,整体业绩实现了强劲的复苏和增长。

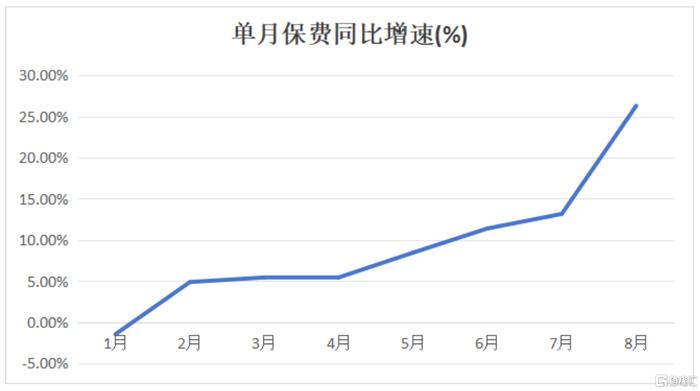

进一步看单月数据。

今年来,平安单月保费收入增速同样呈现明显加快的趋势,特别是是进入下半年,6月份和7月份的单月同比增速分别达到11.40%和13.17%,而8月份更是显著提升至26.29%,增长动能可谓强劲。

(数据来源:公司公告)

(数据来源:公司公告)进一步分析各险种的收入情况,可以看到平安的财产险和寿险及健康险业务均表现出了积极的增长态势,特别是寿险对整体保费收入的驱动效应明显。

前八月来看,财产险实现保费收入2110.00亿元,同比增长5.32%;寿险实现保费收入3846.29亿左右,同比增长9.15%;养老险实现保费收入128.12亿左右,同比下降2.43%;健康险实现保费收入122.65亿左右,同比增长13.70%。

单月数据方面,8月份,财产险同比增长12.48%,人寿险表现最为突出,同比增长38.04%,此外养老险同比微降0.39%;健康险同比则增长14.35%。

整体来看,8月保费收入大增尤其是人身险的亮眼表现,一定程度上是得益于市场上的抢停售因素,即客户在预定利率调整前加速购买保险产品。

值得注意的是,去年“731”也存在抢停售的因素,整体保费基数是处在高位的,而从今年6、7月数据来看,即便在过去的高基数下,平安仍然保持了较高的增速水平。

而今年8月,金融监管总局发布了《关于健全人身保险产品定价机制的通知》以及《关于平稳有序做好人身保险产品切换有关工作的通知》,自2024年9月1日起,新备案的普通型保险产品预定利率上限调整为2.5%,而自2024年10月1日起,新备案的分红型保险产品预定利率上限将进一步调整为2.0%。

因此,不难看到,包括平安等在内的各大寿险公司8月份的保费收入表现相当强劲。

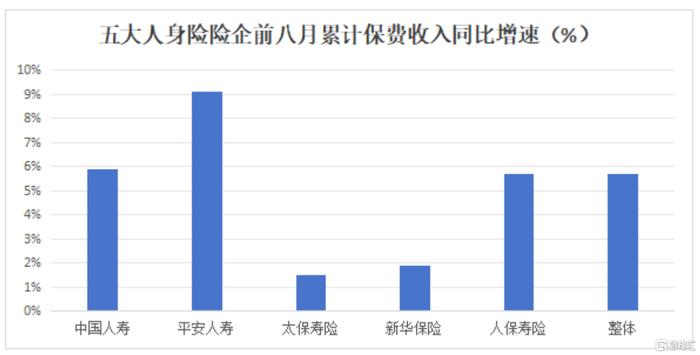

从行业整体数据来看,包括中国人寿、平安人寿、太保寿险、新华保险、人保寿险在内的前五大人身险公司8月单月合计保费收入达1305.15亿元,同比增速达到48%。此外,前八月来看,平安寿险保费收入增速大幅领先行业,可见其在行业景气阶段展现了更强劲的动能。

(数据来源:公司公告)

(数据来源:公司公告)展望后续,结合政策走向以及平安自身的“阿尔法”可以合理预期,平安在9月份的保费收入同比增速也有望继续保持在一个较好的水平,甚至也将可能因为市场对即将变化的预定利率的反应而表现得更好。

而更长远视角来看,在低利率环境下,伴随银行存款利率进入“1”时代,储蓄型保险产品有望满足市场对稳健理财的需求,分红险的价值也将持续凸显,这些都将有望推动保险产品的需求增长,从而为中国平安带来新的增长机遇。

总体而言,平安今年继续兑现保费收入的稳步增长将是大概率事件。而从公司今年来呈现的经营业绩表现来看,其保险业务的拐点已经得到反复的确认,这也表明此前的寿险改革已经从迈过阵痛期后进入到动能释放的新阶段。

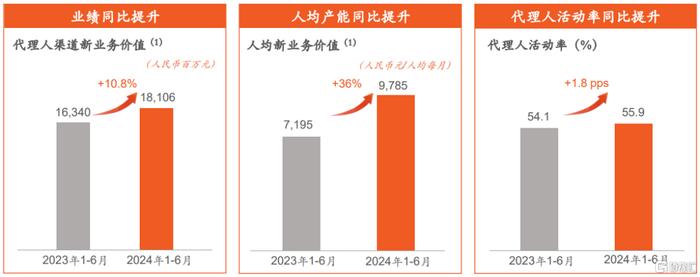

从决定险企未来利润的新业务价值率来看,也继续验证了其改革成果与后续的潜力。

此前中报数据显示,今年上半年,平安寿险及健康险业务的新业务价值达到223.20亿元,同比增长11.0%。其中,代理人渠道的新业务价值同比增长10.8%,人均新业务价值更是同比增长了36.0%。

(图片来源:公司资料)

(图片来源:公司资料)可以说,这些数据充分体现了平安代理人渠道的效率和产能得到了显著提升,反映其在代理人管理和激励机制上的改革取得了喜人的成果,而这些也都为平安未来兑现持续的增长奠定了坚实的基础。

2・“综合金融+医疗养老”战略优势持续释放成长潜能

业务上的持续稳健发展,某种程度也是战略定力与优越性的外延。

平安遵循的“综合金融+医疗养老”双轮驱动模式,可以覆盖客户从年轻到老年的全生命周期,是打造差异化竞争的核心所在。

一方面,依托保险、银行、资产管理、信托、证券等多元化的金融业务,平安打通了传统金融业务之间的界限,让客户的不同金融需求可以得到一站式解决方案。通过这种交叉销售、交叉服务方式,平安的不同金融业务能够实现更低获客成本,以及更高的客户忠诚度。

平安银行、健康险、证券在对内获客的成本,分别仅为对外成本的73%、55%、53%。同时,当客户持有合同数超过4个以上时,留存率将会达到97%以上。

另一方面,平安洞察到我国老龄化趋势带来的庞大医养需求,通过提供“保险+健康管理”和“保险+居家养老”等多层次医疗养老服务,实现业务触角的延伸。

根据2024年中报,截至今年6月,平安寿险的健康管理客户总数超过1600万;居家养老业务已经在全国64个城市落地,共计超12万名客户获得相关服务资格;高品质康养社区项目已在上海、杭州、深圳等5个城市启动,陆续已进入建设阶段,将于2025年起逐步开业。

这离不开平安长期培育的医疗健康生态资源。截至2024年上半年,平安已实现国内百强医院和三甲医院100%合作覆盖,内外部医生团队约5万人,合作药店数达23.3万家。

庞大的医疗健康资源对于保险主业的赋能成效显著。

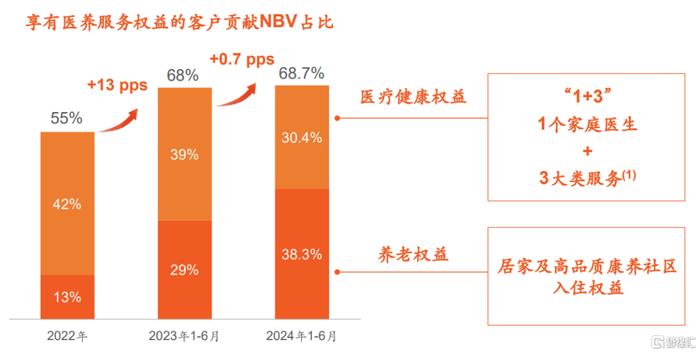

2024年上半年,28.6%的新增客户来自医疗养老生态圈,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比超68%。其中,医疗健康权益客户贡献NBV占比30.4%,同比提升0.7个百分点;养老权益客户贡献NBV占比38.3%,同比提升9.3个百分点。

(图片来源:公司资料)

(图片来源:公司资料)可以看到,平安的独特模式不仅提升了客户的获得感和体验感,也为公司带来了实实在在的业绩增长。通过不断优化服务、拓展合作、强化科技应用,平安通过综合金融和医疗养老两条腿走路的方式,能够为公司的长远发展提供更加强大的动力,也将为整个保险行业的转型升级提供宝贵的经验和启示。

3・从宏观到微观,审视平安估值潜力的三大切面

除了业务层面的长期向好发展,估值层面的提升潜力也是市场上多数长线资金对平安持积极态度的关键。

首先,保险行业本身具有较为明显的顺周期特征,随着宏观经济稳步复苏,保险产品消费需求也会随之提升。

尤其在储蓄险的供需两旺背景下,即使在2023年上半年高基数影响,今年上半年头部上市险企NBV仍旧普遍实现了快速增长。浙商证券研报指出,自2024年9月起,传统险预定利率下调至2.5%,但长期保本保息的储蓄型保险稀缺性仍在。

考虑到当前市场“资产荒”的情况短期内难以彻底反转,储蓄型保险的稀缺性或在较长时间内都会是拥抱确定性的资金首选,有利于头部险企今年全年NBV保持两位数增长。

此外,代理人渠道改革也是险企业绩提升的关键,以平安为例,上半年,代理人渠道新业务价值181.06亿元,同比增长10.8%,人均新业务价值同比增长36%。

除了负债端改善预期,保险行业资产端修复也是带动险企估值提升的重要催化。

一方面,以10年期国债收益率为代表的长期利率尽管处于低位,但阶段性企稳,新增固收投资压力有所缓解。其新“国十条”等政策明确提及,要防范险企利差损风险,推动保险业高质量发展,预定利率调低等政策有助于缓解市场对于保险公司投资端的负面预期。

另一方面,随着刺激消费、稳定楼市的一揽子稳增长政策出台,强化了市场对于资产端修复的信心。广发证券研报认为,财政政策的发力将推动经济增长和资产定价回暖,随着广义财政进度的逐步加速、“收缩去库存”等,预计名义GDP将温和好转,有利于价格中枢和权益市场的回升。

资产和负债端的共振修复,为保险业整体估值修复带来了宽松环境。同时,保险板块的估值和持仓均处于历史区间低位,也为后续表现提供了低基数环境。

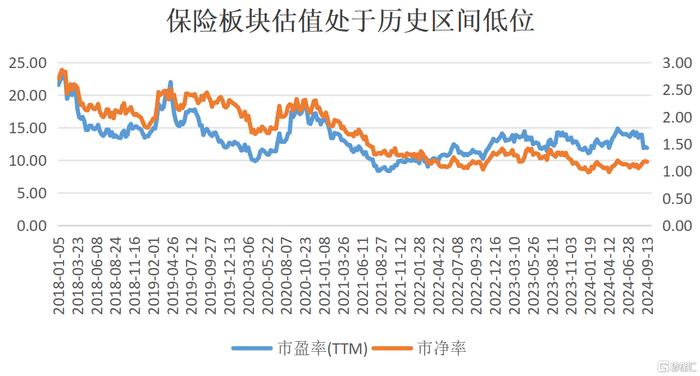

尽管上半年保险板块整体走势良好,但仍然具备长足发展潜力。根据wind数据显示,保险板块整体的市盈率和市净率处于历史区间低位震荡。

(来源:wind)

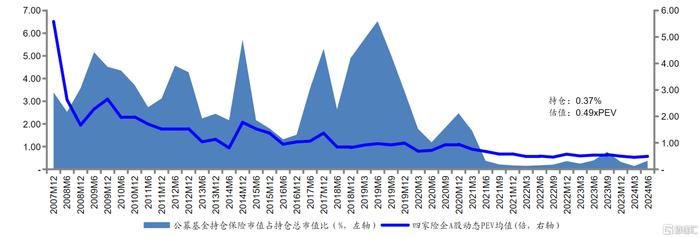

(来源:wind)与此同时,尽管在高股息策略刺激下,公募基金对于保险股有所增持,但截至2024年上半年,公募基金的保险板块持仓仍仅为0.37%,同样处于历史低位。

(来源:wind,海通证券研究所)

(来源:wind,海通证券研究所)考虑到保险行业基本面改善,叠加险企普遍具有的高股息特征,相对更高的确定性预计会持续吸引长线资金增加对保险股的配置。

平安作为市场公认的龙头险企,无疑会是保险估值提升的核心受益者,更重要的是,其打造的“综合金融+医疗养老”发展模式极大提升了自身发展天花板。

正如中国平安董事会秘书兼品牌总监盛瑞生所言,平安的模式类似于“富国银行+联合健康”的升级版。富国银行是业内公认的综合金融践行者,联合健康则是把健康险和药品福利管理做到顶尖的企业。其中,联合健康的利润与平安整体相当,但市值却是平安的4.8倍。

背靠中国庞大市场,平安完全有机会发挥出“综合金融+医疗养老”蕴藏的巨大增长潜力,依托自身的品牌、资源、技术优势,为自身带来持久成长动能。

4・结语

从此次前八月保费数据不难看到,整保险行业正延续着恢复的态势,同时也能窥见,各家公司在寿险业务保费端的表现依旧呈现了较为明显的分化。保险行业内部的竞争格局正在演绎新的变化,不同公司的策略和市场定位正不断呈现出不同的效果。

对于平安而言,其在寿险业务上的稳健增长,特别是在代理人渠道和人均新业务价值上的显著提升,表明公司在提高效率和优化业务结构方面取得了积极进展,更深刻显示了其“综合金融+医疗养老”模式的独特竞争优势,通过这一前瞻性、差异化的战略布局,平安不断推进自身高质量发展,也获得了行业的认可。

值得一提的是,就在近日,“2024年BrandZ最具价值中国品牌”榜单出炉,平安位居榜单第9位,较上年上升2位,品牌价值增长至205.14亿美元,这已经是其第十次蝉联中国保险行业品牌价值第一。

不难预期的是,随着公司“综合金融+居家养老”战略布局持续深化,平安还将不断兑现稳健经营的韧性和持续向上增长的动能,不断驱动价值创造与升级,在未来的市场竞争中占据核心优势地位。