中国平安的一纸财报,两套剧本丨读财报

丨吕行编辑丨百进

(本文约为2400字)

【正经社“保险之道”观察之25】

翻开2025年财报,中国平安的业绩单可谓亮眼:营业收入突破10505亿元,同比增长2.1%;归母净利润高达1347.78亿元,增长6.5%;归母营运利润高达1344.15亿元,跃升10.3%;归母股东权益首次冲破万亿元大关,站上10004亿元的高峰。

然而,当市场关注营运利润重回两位数增长、新业务价值猛增29.3%时,一个小细节却被忽略了。

归母营运利润1344亿元,归母净利润1348亿元,这俩数字仅仅相差不到4亿元,但它们的增速却大不相同,一个是10.3%的双位数,一个是6.5%的个位数。

图源:中国平安2025年财报

图源:中国平安2025年财报正经社分析师注意到,同一家公司、同一个报告期,两个最核心的利润指标居然讲出了南辕北辙的故事。这到底是会计处理上演的技术魔术,还是中国平安在悄悄用两个“平行宇宙”来诠释自己的业绩?

1

两个利润,两种节奏,一份财报能讲出两个故事?

要解开这个谜团,先得搞懂“营运利润”代表着什么。

从2017年开始,中国平安把“归母营运利润”作为更能体现真实营运水准的指标。它能过滤掉短期投资波动和一次性重大项目的干扰,展示核心业务的常态化赚钱能力。归母净利润则是按照会计准则,把所有波动和一次性项目统统计入当期损益。

2025年,中国平安这两个指标之所以大相径庭,主要有两大原因。

一个是短期投资波动。2025年第四季度,资本市场快速回调,短期投资波动相比去年同期锐减94.8亿元。这意味着,权益市场的调整让净利润端严重亏损,但在营运利润端却被过滤掉了。

另一个是一次性重大项目调整。2025年,中国平安把平安健康、平安医保科技、金融壹账通合并报表,同时出售了汽车之家。这些并表和出售操作带来的一次性损益,加上美元、港元可转换债券转股权价值重估的损益,合计贡献了-86.19亿元。

图源:中国平安2025年财报

图源:中国平安2025年财报这些项目在归母净利润里全部都会体现出来,但在营运利润中却是隐身状态。

于是,戏剧性的一幕出现了,2025年,归母营运利润1344亿元和归母净利润1348亿元几乎肩并肩,但第四季度单季,营运利润同比增长35.3%,净利润却同比暴跌74.1%。

这透露了什么?意味着中国平安2025年的利润增长具有很大的波动性,前三季度,净利润还算稳健,第四季度,资本市场稍有风吹草动,就足以把净利润打回原形。

营运利润指标则通过“过滤”波动,勾勒出一幅平稳上行、持续向好的发展图景。

这并不是会计上的技术操作,而是基于不同核算逻辑形成的两套发展叙事。营运利润所传递的信息是,剔除各类干扰因素后,核心业务始终保持向好的增长态势;净利润则严格遵循会计准则要求核算,如实反映出当季确实产生了大幅度的净亏损。

正经社分析师认为,两种叙事都是真实可信的,只是二者采用了不同的时间尺度与波动过滤标准,分别呈现出了不同的叙事结果。

2

被“过滤”掉的是什么?权益敞口与并表魔术

从事实上来说,营运利润与净利润的差异背后,藏着中国平安2025年两大关键战略动作,大举加仓权益资产和复杂的并表操作,而这些正是其业务战略中最深刻的转型印记。

先来看权益投资情况。截至2025年末,中国平安保险资金投资组合规模约6.49万亿元,较年初增长13.2%。其中,股票资产账面价值飙到9580.89亿元,较2024年末暴增119.05%;股票资产占投资资产总额比例从7.6%一跃升至14.8%。债券占比则从61.7%下滑到55%,下降了6.7个百分点。

图源:中国平安2026年一季度财报

图源:中国平安2026年一季度财报权益上的大规模投资是中国平安的重大战略转向。

中国平安副首席投资官路昊阳曾在业绩发布会上宣称,中国平安确立了“固收筑牢底、权益提收益”的核心策略。在低利率时代,增配权益资产成了保险资金缓解利差损压力的必由之路。

但权益资产具有很大的波动性。2025年,中国平安保险资金投资组合实现综合投资收益率6.3%,创近五年新高。然而,四季度的市场调整却也让中国平安的净利润遭受了重大亏损。

2026年一季报,延续了亏损态势,在A股,中国平安公允价值损益达-499.52亿元,综合投资收益率仅0.2%,同比下降1.1个百分点。

图源:中国平安2026年一季度财报

图源:中国平安2026年一季度财报营运利润指标把短期投资波动“过滤”掉了,可真实的投资损益并不会凭空消失,这部分损益只是没有被纳入营运利润的核算范围。

再看并表操作。2025年,中国平安将平安健康、平安医保科技、金融壹账通纳入合并报表,同时出售汽车之家。这些操作在净利润端产生了-86.19亿元的一次性影响。

这些并表行为本身是公司战略,把科技子公司并入总公司的报表里,有助于中国平安在财报里展现更加完整的“综合金融+医疗养老”生态图景。但并表带来的会计影响错综复杂:被并表子公司的历史业绩如何追溯?公允价值怎么重估?

这些技术细节带来的影响,最终都体现在了净利润的波动当中,而在营运利润中被悄悄“过滤”掉了。

3

“过滤”的代价:当两个指标背道而驰,市场该信谁?

中国平安并不是唯一使用“营运利润”指标的保险公司。在保险行业,营运利润是广受认可的“管理层视角”指标,旨在帮助投资者明晰核心业务的常态化盈利能力。

但中国平安的情况格外特别。当营运利润同比增长10.3%、净利润仅增长6.5%,且第四季度单季净利润暴跌74%时,两个指标之间的差距已从一个“技术细节”膨胀成一道“叙事鸿沟”。

这道鸿沟埋着三个问题。

首先是分红的锚定之谜。2025年,中国平安每股股息2.70元,同比增长5.9%,基于归母营运利润计算的现金分红比例为36.4%,分红是和营运利润挂钩的,而非净利润。

这意味着,即便净利润在某个季度大幅下滑,只要营运利润保持增长,分红就能继续攀升。这在一定程度上保持了股东的现金回报,但也暗示分红的增长并不能反映公司的真实盈利状况。

其次是业绩的可比性迷雾。三个利润指标,归母净利润+6.5%、扣非净利润+22.5%、归母营运利润+10.3%,给出了不同的增长叙事。

最后是未来的不确定性问题。2025年末,中国平安的权益资产占比已从7.6%跃至14.8%。在权益投资大幅扩张的背景下,短期投资波动对净利润的影响只会越来越强烈。

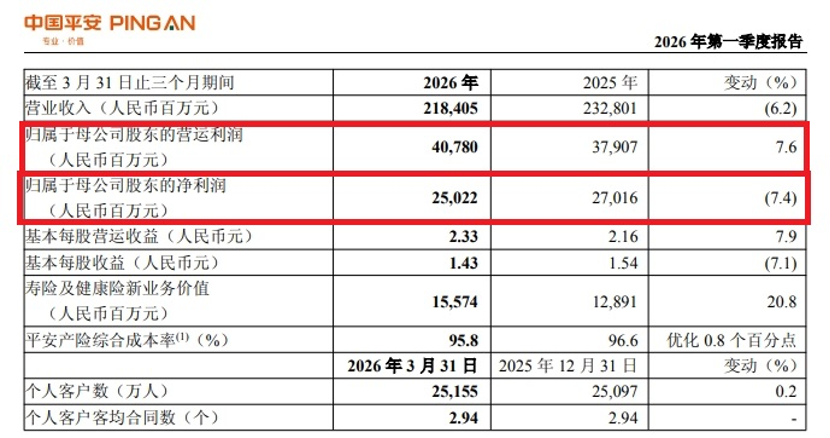

2026年一季度,归母净利润250.22亿元,同比下降7.4%;归母营运利润407.80亿元,同比增长7.6%,两个指标再次上演方向性背离。

图源:中国2026年一季度财报

图源:中国2026年一季度财报正经社分析师认为,1344亿元的营运利润与1348亿元的净利润,如同一枚硬币的正反两面:一面是管理层精心打磨、希望市场看到的亮眼业绩,一面是会计准则严格约束下如实呈现的真实情况。

两者之间的那道缝隙,恰恰是这家万亿金融巨头的业绩里值得细品的所在。【《正经社》出品】

CEO・首席研究员|曹甲清・责编|唐卫平・编辑|杜海・百进・编务|安安・校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎