【浙商交运李丹丨广深铁路】Q2业绩同比增加34%,过港直通车业务亮眼

公司公告2024年中报:24H1营业收入129.25亿元,同比增加4.4%,实现归母净利润9.12亿元,同比增加35%,其中24Q2,营业收入63.24亿元,同比增加1.4%,实现归母净利润3.65亿元,同比增加34%。

客运:过港直通车客流数据亮眼,贡献主要业绩增量

24H1客运收入54.65亿元,同比+3%,同比19年+34%,旅客发送量3469万人次,同比+31%,恢复到19年的79%。公司不断增加广深城际列车、过港直通车开行对数,带来旅客发送量和整体客运收入的增加。

其中:

广深城际收入16.26亿元/同比+8%,旅客发送量1311万人次/同比+26%,恢复到19年同期的64%;单位客票收入124元,同比-14%,同比19年+65%。

过港直通车收入10.54亿元/同比+100%,旅客发送量48万人次/同比+46%,恢复到19年同期的40%;单位客票收入2199元,同比+37%,同比19年+1464%。

长途车收入24.62亿元/同比-18%,旅客发送量2109万人次/同比+35%,恢复到19年同期的95%;单位客票收入117元,同比-39%,同比19年+24%。由于公司组织开行的京广-广深港跨线动车对数同比减少,导致长途车收入有所下降,我们预计同时公司增开导致长途车业务出现“量增价跌”。

货运:市场需求持续回落,业绩同比下滑

24H1货运业务7.9亿元,同比下降15%,其中运费收入7亿元,同比下降16%,货运其他收入8850万元,同比下降9%。

路网服务:铁路客运市场需求持续回升,业绩同比提升

24H1路网服务收入60亿元,同比+10%,其中路网清算收入23亿元,同比+10%,其他运输服务收入37亿元,同比+10%。

成本管控提升

24H1主营业务成本109.5亿元/同比+1%,尽管因政策性工资调整、社会保险缴费基数和缴费比例提高,工资及福利支出录得41亿元,同比+7%,以及随业务量增多导致旅客服务费同比提升55%至3.9亿元。

在公司成本管控下,其他主营业务成本同比下降47%至2亿元,此外公司货物装卸费同比下降54%至0.95亿元。

投资建议

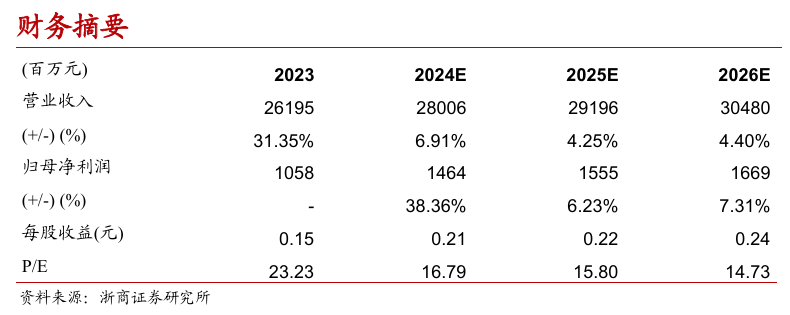

预计公司 2024-2026 年归母净利润 14.6、15.6、16.7 亿元,对应 EPS 分别为0.21、0.22、0.24 元。未来随着广州站和广州东站或改建为高铁站,公司有望完全进入高铁运营领域,带来业绩、估值双升,维持“增持”评级。

风险提示

新开通高铁车次数量不及预期、其他高铁线路分流、成本大幅提升等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。