【浙商交运李丹丨广深铁路】Q3归母净利润同比下降13%,成本端拖累业绩

(来源:市场投研资讯)

公司公告2024年三季报:Q3营收71.05亿元,同比增加4.5%,实现归母净利润2.97亿元,同比下降13%,扣非归母净利润2.93亿元,同比下降13%。

前三季度合计营收200.3亿元,同比增加4.4%,归母净利润12.09亿元,同比增加18.7%,扣非归母净利润11.94亿元,同比增加19.5%。

经营数据:需求增速放缓,叠加23Q3高基数

24Q3 客运量合计 1950万人次,同比+4%,恢复到 19 年的 82%。

其中,广深城际客运量 674 万人次,同比-1%,恢复到 19 年的 64%。

过港直通车客运量 27 万人次,同比+16%,恢复到 19 年的 65%。

长途车客运量 1249 万人次,同比+7%,恢复到 19 年的 97%。

货运业务:24Q3货运量 2092万吨,同比增加 7%,较 19Q3 增加 42%。

过港直通车业务曾在 2021-2022 年期间暂停运营,2023 年起直通车业务改为高铁动车组列车、线路改为广深港高铁香港段。(根据公司披露,公司目前承运有广州、肇庆、湛江、潮汕、汕头、厦门、昆明、重庆、长沙、北京往返香港西九龙的过港高铁车次。)

成本增速高于收入

24Q3营业成本66.3亿元,同比增加5.5%,预计公司高铁开行列次增加,导致高铁设备租赁及服务费、物料及水电消耗同比大幅提升导致。

十一黄金周广铁集团客运量火爆,Q4业绩可期

2024年国庆黄金周7天,广铁集团共发送旅客1867万人次,日均发送旅客267万人次,同比增长2.9%,同比19年增长36.4%,有望驱动公司Q4业绩提升。

盈利预测与估值

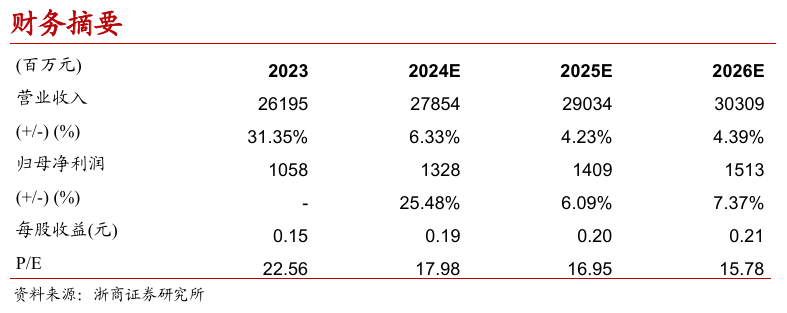

预计公司 2024-2026 年归母净利润 13.3、14.1、15.1 亿元,对应 EPS 分别为0.19、0.20、0.21 元。

过去公司主要经营城际列车和绿皮车,未来随着赣深高铁和广汕高铁接入,以及广州站和广州东站或改建为高铁站,公司有望完全进入高铁运营领域,带来业绩、估值双升,维持“增持”评级。

风险提示

新开通高铁车次数量不及预期、其他高铁线路分流等。

固定布局

工具条上设置固定宽高

背景可以设置被包含

可以完美对齐背景图和文字

以及制作自己的模板

点击报告标题直达↓

法律声明及风险提示

本公众号为浙商证券交运免税团队设立。本公众号不是浙商证券交运免税团队研究报告的发布平台,所载的资料均摘自浙商证券研究所已发布的研究报告或对报告的后续解读,内容仅供浙商证券研究所客户参考使用,其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,使用本公众号内容应当寻求专业投资顾问的指导和解读,浙商证券不因任何订阅本公众号的行为而视其为浙商证券的客户。

本公众号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,浙商证券及相关研究团队不就本公众号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本公众号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,浙商证券及相关研究团队不对任何人因使用本公众号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

廉洁从业申明:我司及业务合作方在开展证券业务及相关活动中,应恪守国家法律法规和廉洁自律的规定,遵守相关行业准则,遵守社会公德、商业道德、职业道德和行为规范,公平竞争,合规经营,忠实勤勉,诚实守信,不直接或者间接向他人输送不正当利益或者谋取不正当利益。