三六零,调整!

【导读】三六零上半年营收同比下降18.02%,智能硬件业务产品策略性调整

中国基金报记者 邱德坤

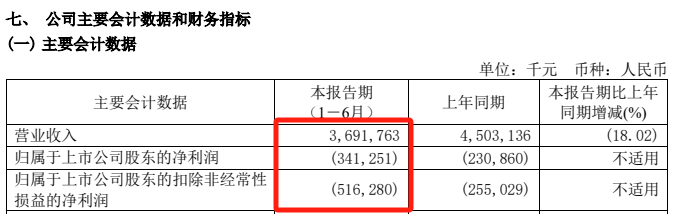

8月30日晚间,三六零发布2024年半年报显示,上半年营业收入同比下降18.02%,归母净利润亏损额同比加大。

对此,三六零将营业收入下滑的原因,指向了智能硬件业务产品的策略性调整,以及安全业务项目验收减少,而归母净利润亏损额加大系主营业务毛利减少。

不过,三六零通过上述变化,正借力AI助力其业务转型。2024年上半年,公司主营业务毛利率同比增长3.86个百分点至62.96%。

截至8月30日收盘,三六零总市值为500.2亿元。

业务调整聚焦核心业务场景

2024年上半年,三六零实现营业收入36.92亿元,同比下降18.02%;归母净利润为-3.41亿元,同比亏损额度加大。

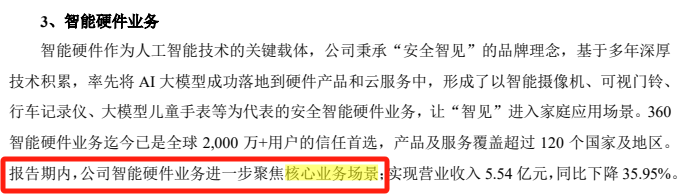

对此,三六零首先提及2024年上半年,其对智能硬件业务产品进行了策略性调整,聚焦带有视觉云及大模型的安全智能硬件产品,策略性降低非云业务占比。

三六零受到上述业务调整影响,2024年上半年的智能硬件业务实现营业收入5.54亿元,同比下降35.95%。

对此,三六零认为借助上述调整,可以进一步聚焦核心业务场景。

三六零在2024年半年报中表示:“公司致力于由硬件销售向硬件加云服务销售业务模式转型,以硬件销售为用户增长基础,以云业务等增值服务为增量盘。”

智能硬件是AI技术的关键载体,主要是指以平台性底层软硬件为基础,以智能传感互联、人机交互、新型显示及大数据处理等新一代信息技术为特征,以新设计、新材料、新工艺硬件为载体的新型智能终端产品及服务。

目前,三六零秉承“安全智见”的品牌理念,率先将AI大模型落地到硬件产品和云服务中,形成了以智能摄像机、可视门铃、行车记录仪、大模型儿童手表等为代表的安全智能硬件业务,让“智见”进入家庭应用场景。

多次强调AI带来发展前景

三六零2024年上半年营业收入同比下降,另一个原因是安全业务项目验收减少。

三六零的主营业务包含互联网业务、数字安全业务、智能硬件业务等。其中,公司的安全及其他相关业务,2024年上半年实现收入4.64亿元,同比下降48.95%。

对此,三六零强调其为了实现行业变革,宣布安全大模型免费,把保障国家核心基础设施的安全能力开放给所有企业客户。2024年上半年,得益于安全大模型赋能,公司的数字安全新签订单量同比增长29%。

三六零在半年报中表示,2024年初至今,AI的进步和发展呈现出前所未有的速度和深度,各种标杆性、跨越性AI应用的涌现,进一步催生了社会、生产、生活等各领域的数字化及数字安全需求。

三六零的联网业务快速发展,体现在以“360 AI搜索”“360 AI浏览器”为代表的AI应用,自2024年初以来访问量增长较快。

三六零半年报显示,7月份,360 AI搜索的月访问次数超过9000万次,成为全球最大的AI原生搜索引擎。后续公司整体的产品市占率及PC端流量,有望进一步提升。

三六零方面称,公司正以AI重塑PC互联网业务和数字安全业务,并基于“360安全卫士”在国内持续排名第一的桌面入口优势,逐步实现“有用户需求的地方就有AI”。

据悉,三六零当前已完成旗下所有浏览器的AI化改造,巩固国内浏览器市场第一的优势。同时,得益于混合大模型的加持,360 AI搜索在第三方排行榜中成为全球访问量最大的AI原生搜索引擎。

分析人士认为,AI对互联网产品的重塑,大幅提升了相关产品的用户体验,有效增强了用户付费意愿。

2024年上半年,三六零的互联网增值业务收入达5.89亿元,同比增长14.67%。其中,公司的订阅服务收入为1.48亿元,同比增长110.45%,已超过2023年全年。

编辑:舰长

审核:许闻