�����о� | ��ȣ��¹Ķ�����601369��: �߷ֺ�����ת���豸��ͷ��������+��Ӫ+����Эͬ��չ

����Դ�������о���

֤ȯ����ʦ��

�̼�ִҵ֤���ţ�S0630525060002

���䣺shangjian@longone.com.cn

// ����ժҪ //

�������ת���豸������ˮƽ�������ȡ��¹Ķ�����1999��������������ת���豸������ѹ����������ѹ���������ͻ��������60�꣬���������Ƚ�ˮƽ���ǹ����ش�װ��������ҵ����˾ѹ������㷺Ӧ���ڴ��ܡ�ʯ�ͻ�����ú������ұ����ɫ�����������ᡢ���͵ȹ���֧����ҵ��������������ع�ҵ�����ů����˾����ά�ָ��ֽ�ֺ죬2019-2024�����֧���ʳ�60%��2025Q3��˾�ֽ���109.69��Ԫ������״���Ƚ���ʵ��

ѹ���������ܹ�ģ��������˾�����ۺ�Ч�����ȡ��������ʹ���װ����ģ����������2024����ۼ�װ����7376��ǧ�ߡ�ѹ���������ܼ���ƾ��������ȫ�ߡ����������ͳɱ������Ƴ�Ϊ������������������ͳ�Ƶ�2025��20��ǩԼ�������бꡢ�����Ͳ����Ĺ���ѹ������������Ŀ���ܹ�ģ��8420MW����ģ��������������˾����ѹ�������ۺ�Ч�ʴ�88%���߱�10MW-660MWȫ�����豸����������2025�깫˾ǩ��ij100MWѹ������������Ŀ���б�200MW��3x350MWѹ������������Ŀ���������ѹ�����������г����ݡ�

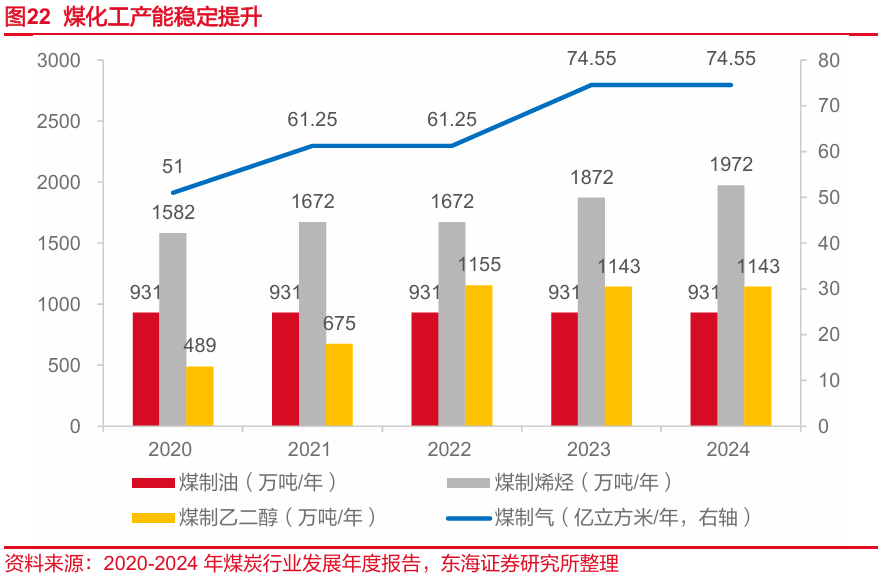

ú�������������ͷţ���˾�����豸������档�ҹ�����ú��ƶ�͡�����������Դ�ṹ����ú������ҵ��ս����Ҫ�ԡ��ҹ����ֵ���ú��Դú���ͣ�ú����Ȼ����ȴ�ͳ��ȡ��ʽ�нϴ�ɱ����ơ��ҹ�ú���������Ȳ�������2024��ú���͡�ú�������ֱܷ��931���/�ꡢ74.55 m3/�ꡣ2025���½�����ú����Ȼ����Ŀ����������ص�ú����Ȼ����Ŀ7���ܲ��ܴ�155��m3/�꣬������������ú�����ܲ��ܡ���˾��Ϊú���������豸��Ӧ�̣���Ʒ����ѹ�������շ��豸�ȹؼ�װ����2024��������˾ǩ��20��m3/��ú����Ȼ����360���/��״���ϩ���ȶ����̱���Ŀ������ʵ������ҵ�㷺�Ͽɣ��������ú����������

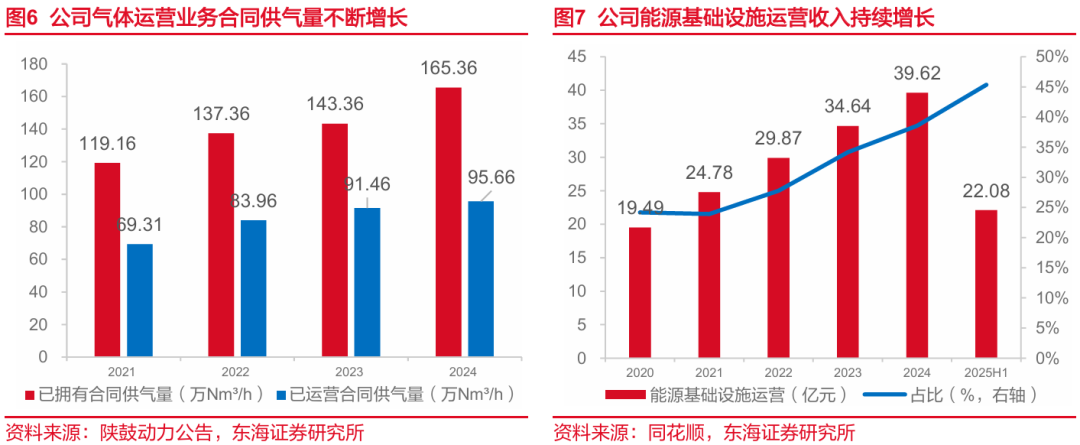

��ҵ������Ӫ���ȶ��������档��˾�������շ�ѹ�����г�ռ���ʳ�82%����˾�����ط�������Ӫ30������峧��2024����Դ������ʩ��Ӫ���Ӫ�մ�39.62��Ԫ��Ӫҵ����ռ�ȴ�38.55%��2024�깫˾��ͬ��������165.36��Nm3/h������Ӫ������95.66��Nm3/h��ҵ���ģ����������Чƽ������ṹ������������ҵ���ڲ���Ӱ�졣

Ͷ�ʽ��飺��˾�ǹ�������ת���豸������ͷ��ҵ���ڿ���ѹ�����ܡ�ú��������ҵ������Ӫ���������ͻ�ƣ�����˾δ���ȶ�����ע��֧�š�����Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ10.74��Ԫ��11.10��Ԫ��11.82��Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ17.41/16.84/15.82������˾����Դת���豸����Դ������ʩ��Ӫ�ͷ������ҵ�ھ߱��������ƣ����ù�˾δ��������+��Ӫ+���IJ��֡��״θ��Ǹ��衰���롱������

������ʾ��������ҵ�����Բ������գ����ߵ������գ����ʻ���Ӫ���ա�

// ���� //

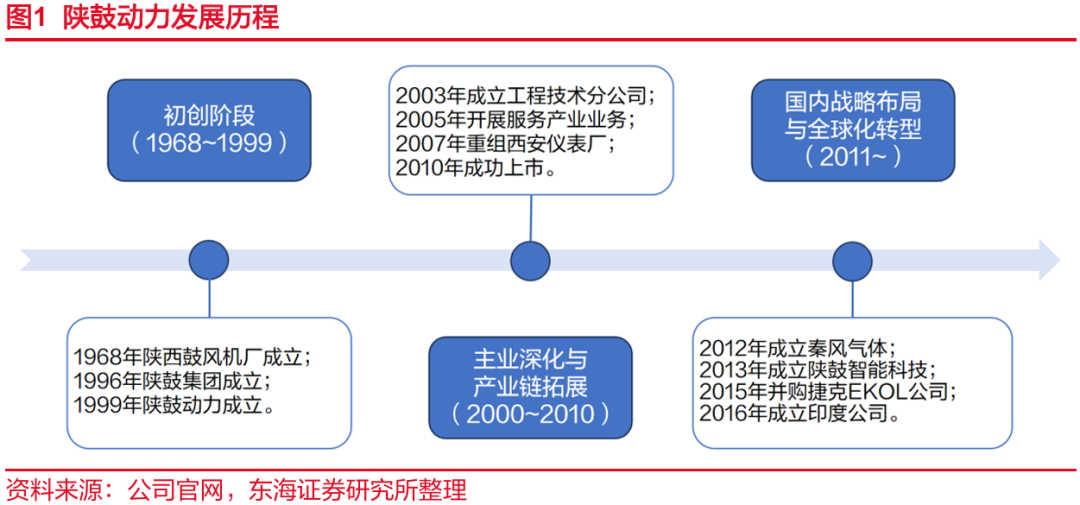

��1.�¹Ķ������������ת���豸��������������

1.1��˾ѹ���������������ʵ����Ϊ�����й���ί

�¹Ķ���������1999�꣬��һ����ѹ��������ͷ���Ϊ���Ĺ����ش�װ��������ҵ����Ҫ��Ӫҵ��Ϊ����ת���豸����������ط���˾���з�Ϊ�������������Է���ͻ�Ϊ��Ҫ��չ������������������ת�ͣ�Ϊ�ͻ��ṩ��רҵ��+һ�廯����ϵͳ���������Ŀǰ����˾������ѹ����������ѹ��������Ӫҵ�������г�������������Ѵﵽ�����Ƚ�ˮƽ��ͬʱ����ǿ����������ҵ���ƽ���˾��������ս�Բ��֣�������˾������������չ��

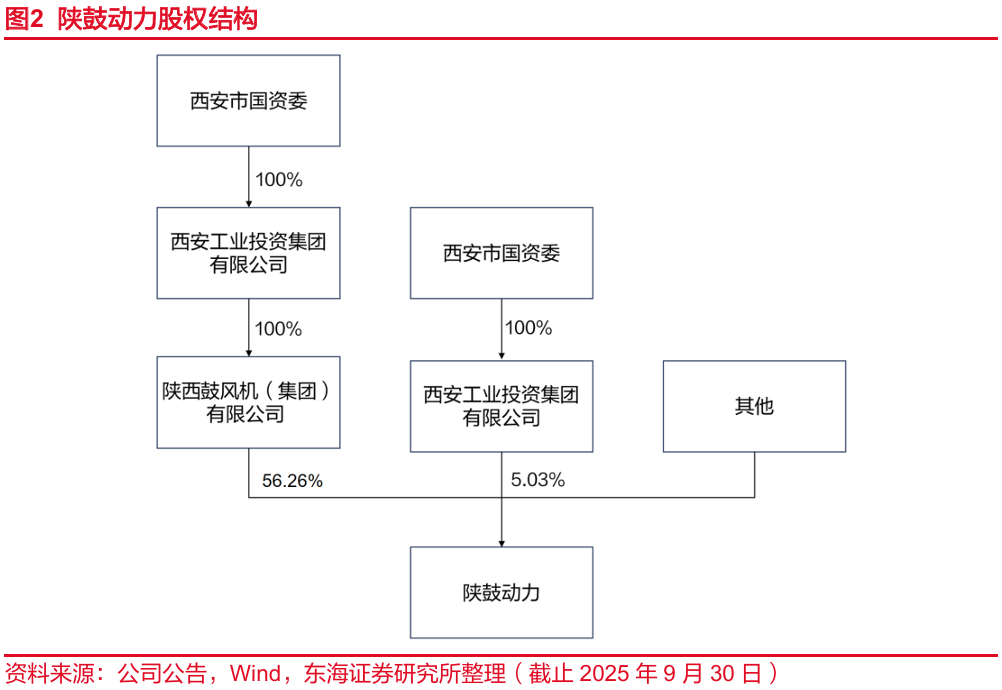

��˾ʵ�ʿ�����Ϊ�����й���ί������2025�������ȣ������й���ίͨ������100%�عɵ�������ҵͶ�ʼ�������˾�������ķ�������ţ�����˾�ļ��·�����ϼƳ����¹Ķ���61.29%�Ĺɷݣ����������ķ�������ţ�����˾�ֹ� 56.26%��������ҵͶ�ʼ�������˾ֱ�ӳֹ�5.03%����ʵ�ֶ��¹Ķ����ľ��Կعɣ�����ɷ��������ɶ����С�

1.2��˾ҵ�������ڶҵ����

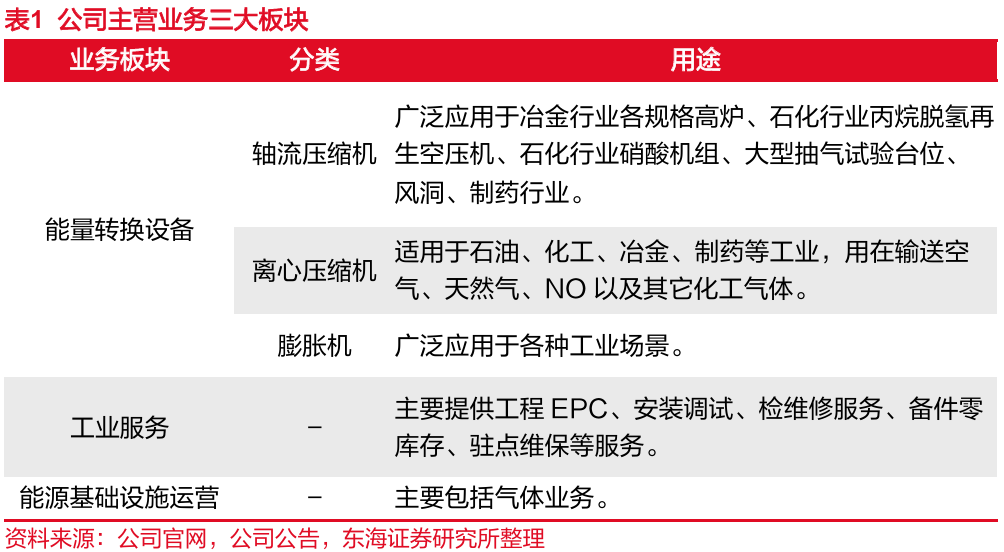

��˾ҵ��Χ���Ǵ��ܡ�ʯ�ͻ�����ú������ұ����ɫ�����������ᡢ���͵ȹ���֧����ҵ�Լ���һ��һ·�����ǻ۳��е����������Ҫ��Ϊ����ת���豸����ҵ������Դ������ʩ��Ӫ�����顣����ת���豸��������ѹ����������ѹ���������ͻ�������ͣ��㷺Ӧ���ڸ��ֹ�ҵ��������ҵ�������ǹ���EPC����װ���ԡ���ά���������桢פ��ά���ȶ�����̣�����ȫ��������ϵͳ������Դ������ʩ��Ӫ��Ҫ��������ҵ��

��˾���Ͽ������г���2025�깫˾�����г���������ƽ��¼������¹����ƹ�Ӧ�ã���ѹ���������ܡ�ұ��ȫ���̡�ʯ�ͻ�����ú��ϩ��������ʵ��ͻ�ƣ�ȡ����̱�ʽ��չ��ͬʱ���������г�����ȷ���з����ƣ���������г������������������ľ�����ΪĿ�꣬Χ�ƺ��ļ���ˮƽ�������ص��Ʒ�Ż�������չ�����з�������

������չ���Ⲽ�֡���˾����ڴ������Ժ�����̹�˾�Ⱥ������Эͬ��������չ�����г��������г�ռ���ʣ�ͬʱ���ڡ�һ��һ·�����������г�����˾���ڴ�ͻ���Դ����ǿ����������裬ǿ������ϵͳ����������2025�꣬��˾��RFCCʯ���Դ���װ�á��ӳٽ���װ�õȸ���ѹ�����鼰ѭ����ѹ������ȶ���г�����ʵ����̨��ҵ��ͻ�ƣ������˹����ں���ƽ̨����ѹ�������г���¢�ϣ���Ч�����˹�˾�ĺ���Ʒ��֪���ȡ�

����ѹ�����������������������˾ѹ������㷺Ӧ���ڻ��������������ܣ�������ұ�������2020��������˾����ѹ�����豸�������Ȳ����������������ʳ���15%������Fortune Business Insights�о�������2025��ȫ������ѹ�����г���ģΪ42.1����Ԫ��Ԥ��2034�꽫������94.1����Ԫ��Ԥ�ڸ�����������Ϊ9.88%�����ѹ�����г�ǰ������˾���ҵ��������������������

������Ӫҵ���ѳ�Ϊ��˾����ҵ����֮һ����˾������Ӫҵ����ָרҵ���������ͨ���ֳ����������۹�����ģʽ��Ϊ�ͻ��ṩ��ҵ�������������Ӧ�����估�ۺϹ�������Ŀǰ����˾�����ط�������ӹ�˾�ṩ������Ӫ������ȫ����Ͷ�ʡ����衢��Ӫ30������峧��Ϊ������ú���������ʡ���ɫұ������ҵ�ṩ���ҵ��������ط���Ŀǰ����˾����ͻ��ṩ��400̨�շ�ѹ�����飬�ڹ������շ�ѹ�����г�ռ���ʴ�82%���ϡ�

��˾������Ӫҵ���ģ��������ΪӪ�����������ȶ���������2024���걨����˾��������������ĿͶ�ʶ�6.16��Ԫ��ͬ������100.73%����ӵ�к�ͬ������165.36��Nm3/h������Ӫ��ͬ������95.66��Nm3/h����2021����нϴ�������������Ӫҵ���ƽ����ѳ�Ϊ��˾Ӫҵ������Ҫ������֮һ��������Դ������ʩ��Ӫ���Ӫ����ռ�ȳ���������Ӫ�մ�39.62��Ԫ��ռ�ȴ�38.55%����˾�ӹ�˾�ط�����2025������Ӫҵ���봴ͬ���¸ߡ�������Ӫҵ����ȶ����������ڹ�˾ƽ������ṹ���Ӷ���������������������������������ұ����ҵ�������д��������벨�����ա�

1.3ӯ�����������ȶ������걣�ָ��ֽ�ֺ�

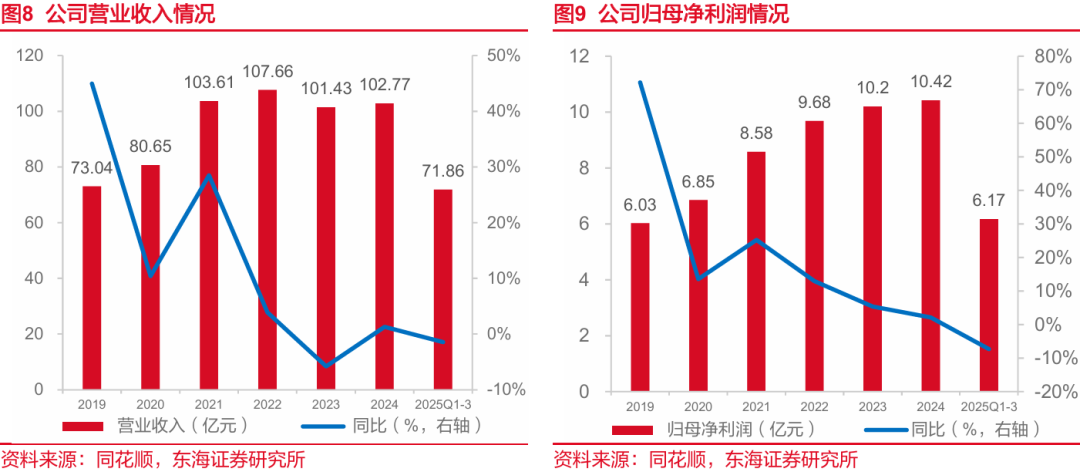

��˾ӯ�����������ȶ���2019-2021�깫˾Ӫ�մ�73.04��Ԫ������103.61��Ԫ��2021������˾Ӫ�ձ仯���Ƚ�С��ͬʱ����ĸ���������������2019-2024�깫˾��ĸ��������6.03��Ԫ������10.42��Ԫ������ʷ�¸ߡ�2025�ϰ���Ӫҵ���뼰��ĸ������ͬ�������»�����Ҫϵ���οͻ���ҵ�����������Ŀִ�н��Ȳ������¡�

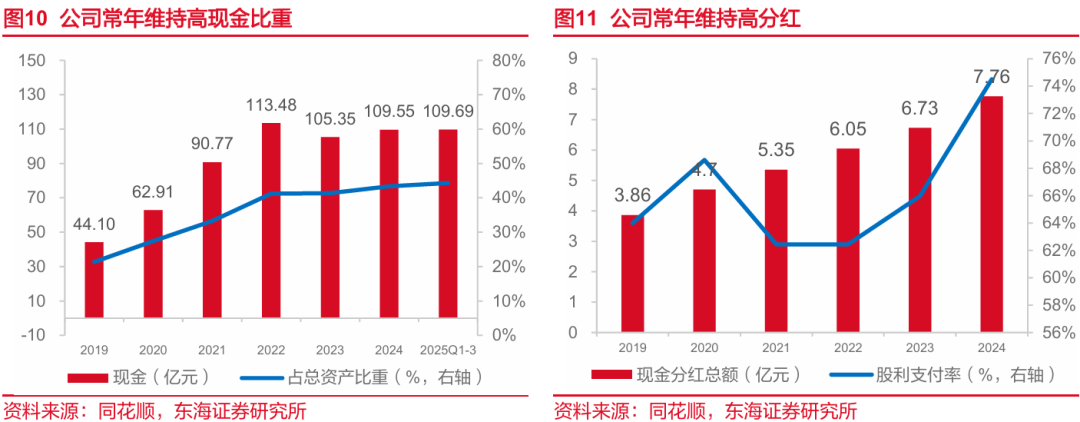

����ά�ָ��ֽ���ؼ����ֽ�ֺ졣��˾�ʲ����������ã��ֽ�ռ���ʲ����ز�����������ֹ2025��ǰ������ӵ���ֽ�109.69��Ԫ��ռ���ʲ�44.32%��ͬʱ����˾��ָ��ֽ�ֺ�������ߣ�2019-2024���ֽ�ֺ�ʼ��ռ��ĸ������60%���ϡ��߷ֺ�Ĺ���֧�������ܹ���Ч���ȶ�Ͷ�������ģ�Ҳ����ӡ֤�˹�˾��������ȶ����ֽ������ǿ�Ŀ�����������

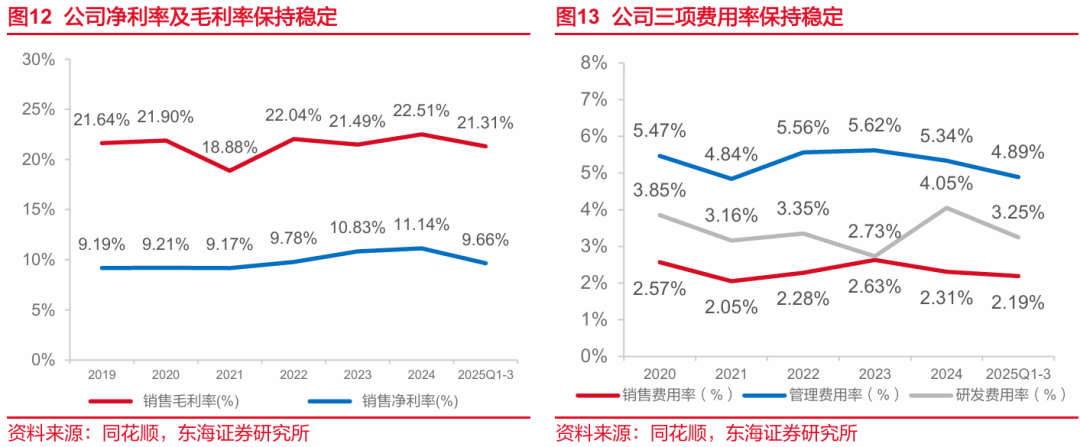

ë���ʼ������ʱ���ƽ�ȡ�2019-2025�������ȹ�˾ë����ά����20%���ң�������ά����10%���ҡ����У���˾��Ӫҵ��ӯ������������ǿ��2025��ǰ�����Ⱦ�Ӫ�������ﵽ�����ܶ�95.94%����Ӫҵ��ṹ���棬��˾ҵ��ṹ�����Ż�����Դ������ʩ��Ӫ��Ϊ�������������档ҵ��ṹ�ij����Ż������ڹ�˾��һ�����ë���ʼ������ʡ�

��������ʿ������á���˾2020-2025��������������������屣���ȶ���ά���˽ϵ͵ķ���ˮƽ�����������õijɱ���������������2024���з�����������ԭ��ϵ��˾���Ͻ�Ϸֲ�ʽ��Դ�г��ͻ����Ӵ��з�Ͷ�룬�������ľ��������¡��Ƚ��IJ�������ϵ͵ķ��������ֳ���˾���õ��ڿ���ϵ����ӳ����˾��ܲ�����յ�������Ϊ��˾δ����չ�ṩ��ʵ���ϡ�

��2.����ѹ���������ܹ�ģ����˾ǩԼ�����Ŀ

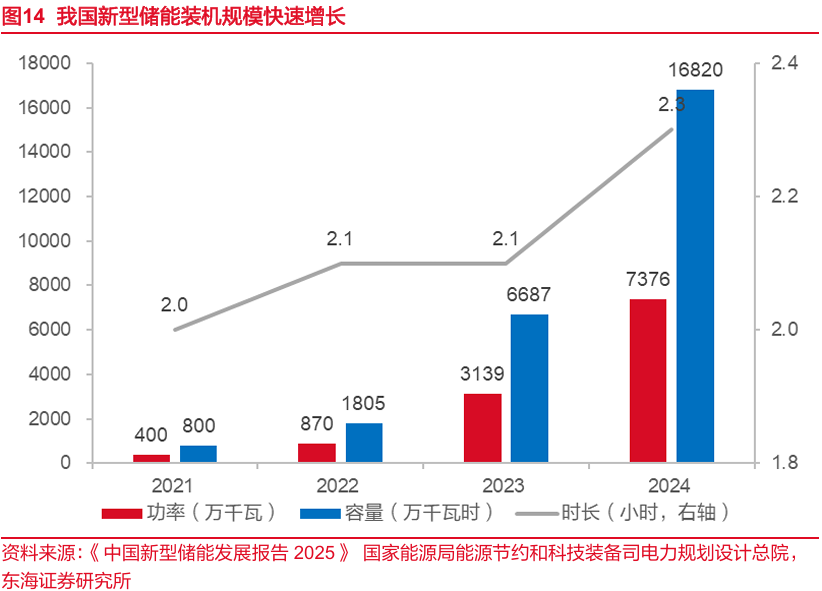

2.1�ҹ����ʹ���װ����ģ���ٷ�չ

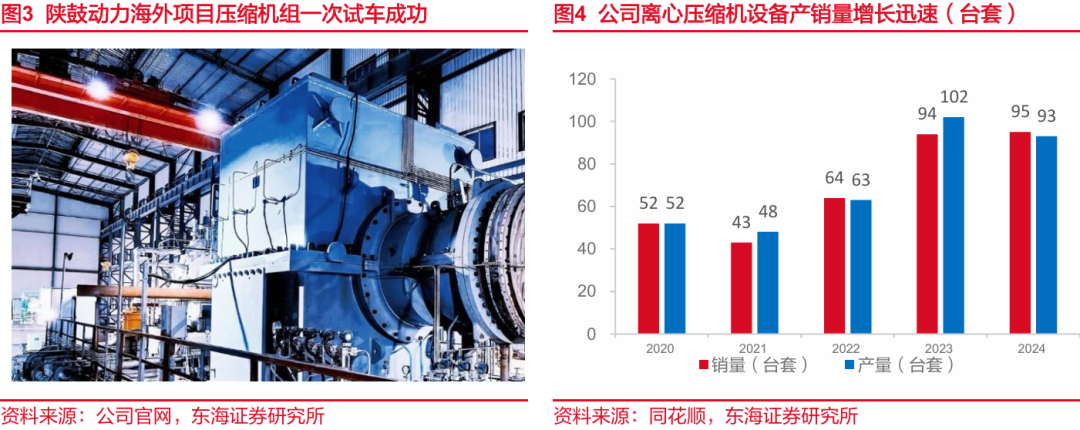

��ʮ���塱�����ҹ����ʹ���װ����ģ��������������2024��ף�ȫ���ѽ���Ͷ�����ʹ�����Ŀ�ۼ�װ����ģ��7376��ǧ��/1.68��ǧ��ʱ��ԼΪ2021���20������2023�����������130%��ȫ���������ʹ���װ��4237��ǧ��/1.01��ǧ��ʱ���Ӵ���ʱ��������ȫ�����ʹ���ƽ������ʱ��2.3Сʱ����2023�������Լ0.2Сʱ����ʮ���塱��������ʱ�����������ơ�

2.2ѹ���������ܼ����;������������ԣ���ҵǰ������

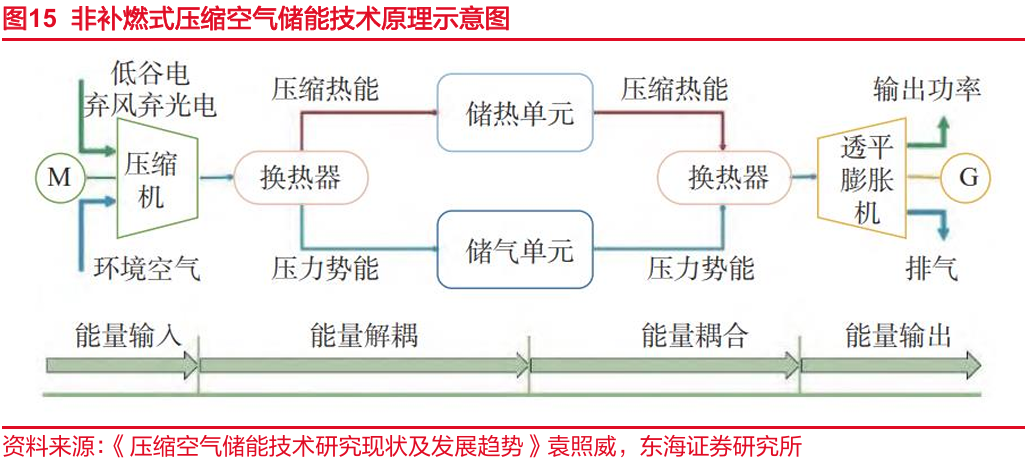

ѹ����������ƾ����ģ����ʱ�����߰�ȫ�͵ͳɱ��Ķ�������Ѹ������ѹ������������һ�������������ܼ������ԷDz�ȼʽΪ���������ԭ��Ϊ�����õ�������ѹ����������ѹ��Ϊ���¸�ѹ״̬�������ɴ�ת��Ϊ������ѹ�����������ܣ�ѹ�������ĸ��¸�ѹ����ͨ�������������Ƚ��ʽ����Ƚ��������º�ĸ�ѹ�����������ڵ�����Ѩ�������С����õ�߷�ʱ������ĸ�ѹ�����ͷţ�����֮ǰ���������������ϣ��γɸ��¸�ѹ��������ƽ���ͻ����硣�ü������Ժܺõ�ƽ���õ��ȣ���Ч�ر��ֵ�����Ӧ���ȶ���

ѹ���������ܾ��д���������ȫ�Ըߡ������������û��������ơ������˹����Ҽ����IJ��Ϸ�չ��δ��ѹ������������Ŀ������ѡַ�����ϸ������ڳ�ˮ�������ø��㡣

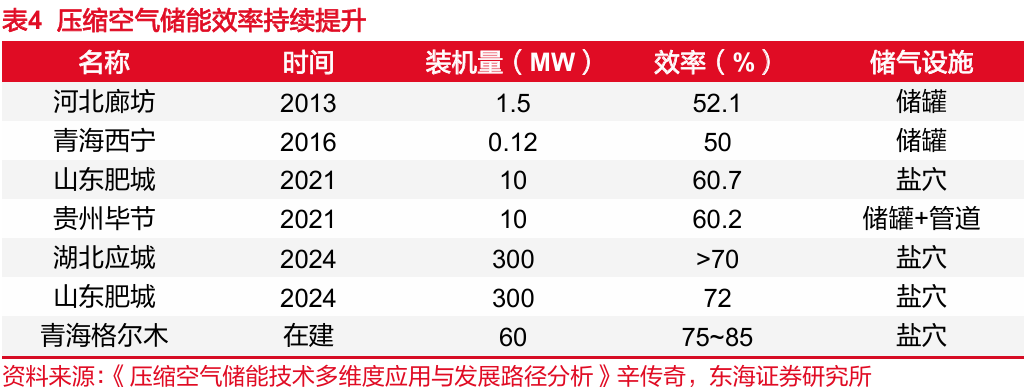

ѹ����������Ч�ʳ�����������ҵǰ��������2013��ӱ��ȷ�����1.5MWʾ����ĿЧ��Ϊ52.1%���ڹ�ģ��Ч���Ͼ����ˮ�������в�С��ࡣ����ѹ�������봢�������IJ��ϸ��ƣ�Ŀǰ����Ӧ�ǵȴ��ģѹ������������Ŀ����Ч���Ѵﵽ70%���ң�δ������Ч����������ѹ������������ҵ��ǰ��������

2.3����ѹ������������Ŀ��ģ��������

������Դ���ƶ����ʹ��ܶ�Ԫ����չ�������Ե���Ŀʾ���������á�2024��1�£�������Դ���Թ�����ʽ����56�����ʹ����Ե���Ŀ������ѹ������������Ŀ11����2024���̨�ġ�����������ѹ����������ϵͳ����Ҫ��GB/T 43687-2024���Ե���������ѹ���������ܵ�ϵͳ���ɡ�����ָ�ꡢ���ܲ����Լ����ܲ��Եȷ�������������ȷ�涨��Ϊѹ���������ܵ�վӦ���ṩ�˿������ļ������ݡ�

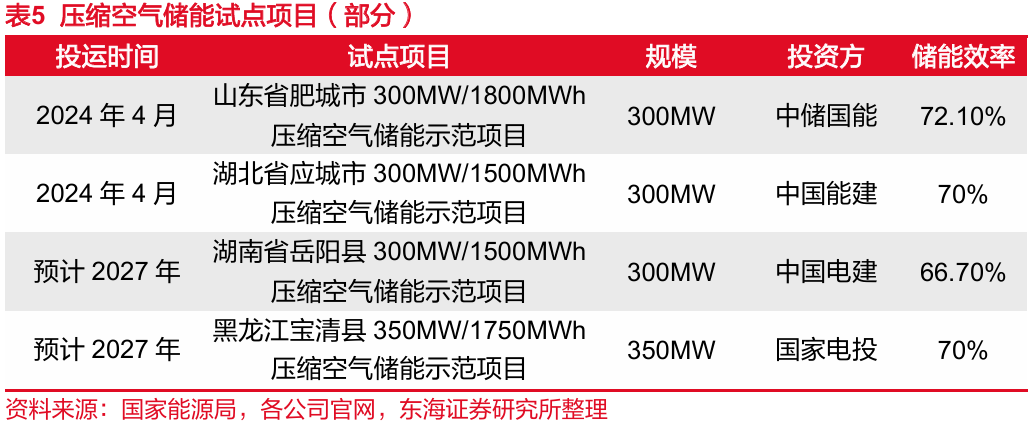

����ѹ������������Ŀ��ģ�����������������ݡ�2024�й�ѹ���������ܲ�ҵ��չ��Ƥ�顷ͳ�ƣ���ֹ2023�������Ͷ�˵�ѹ������������Ŀ��7�����ۼ�װ��Լ182.5MW��2024�����ѹ�����������ۼƴ���װ����ģ�ﵽ8,797MW�����д���Ŀ����2027��ǰ���Ͷ�ˡ�Ԥ��2027�����Ͷ�˵�ѹ�����������ۼ�װ���������ﵽ5.8GW����2025��ͳ�Ƶ��������2025��ѹ������������Ŀ��2023����Ŀ��ģ������������������������豸�뼼���IJ���������δ�������и���ij�������Ŀ½����ʼ���裬������������ѹ�����豸�������豸�������档

2.4��˾ѹ�������ۺ�Ч�����ȣ�ǩԼ���ѹ������������Ŀ

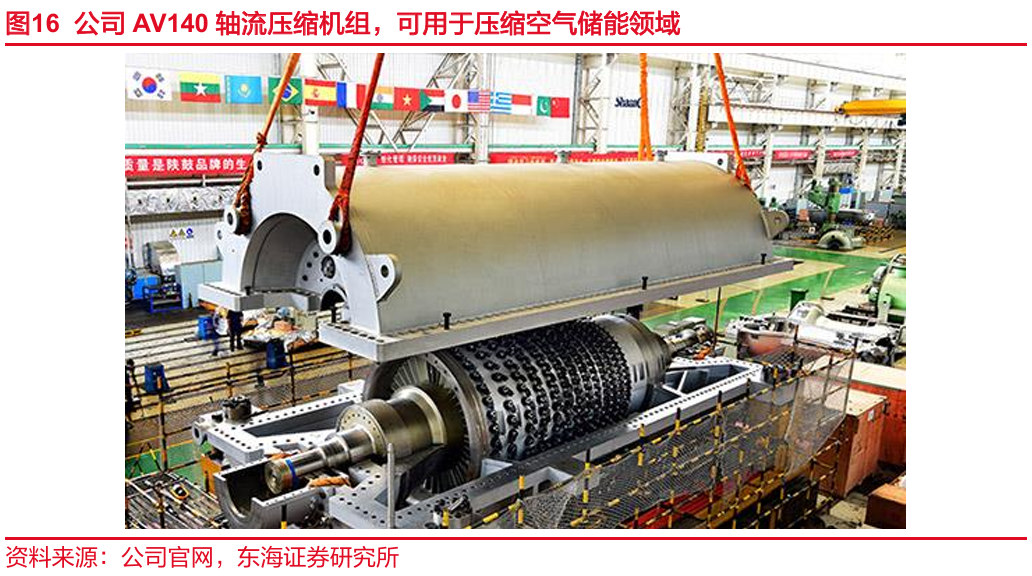

��˾�Ѿ��߱��˴����µ����¡���С��10MW ������660MW��ͬ����Ҫ��ѹ�����ܺ����豸�������������ʵ���˴���С��ģѹ�����������ȫ���ǡ�ѹ������������Ŀ�ĺ����豸��ѹ������ƽ���ͻ����������ȣ�����Ҫ����ѹ���������ܵȼ�������֧�֡���˾δ��������������ڿ���������Ŀ�����ӡ�

��˾ѹ�������ۺ�Ч�����ȡ�2025��12��15�գ���˾�����з��ġ����ģѹ����������ƽѹ�����鼼�����ü�����������ʽѹ����������ʽѹ����������ѹ������ϣ���̨ѹ�����������������ӳ�ѹ��ѹ����ѹ״̬��ע�봢��װ�ã�ͬʱ��ѹ�������в���������ͨ������ϵͳ���棬�ڵ�������߷�ʱ�ͷŴ���װ���еĸ�ѹ������������ϵͳ�������ͻ�������������磬ѹ�������ۺ�Ч�ʴ�88%���߱���ǿ���г���������

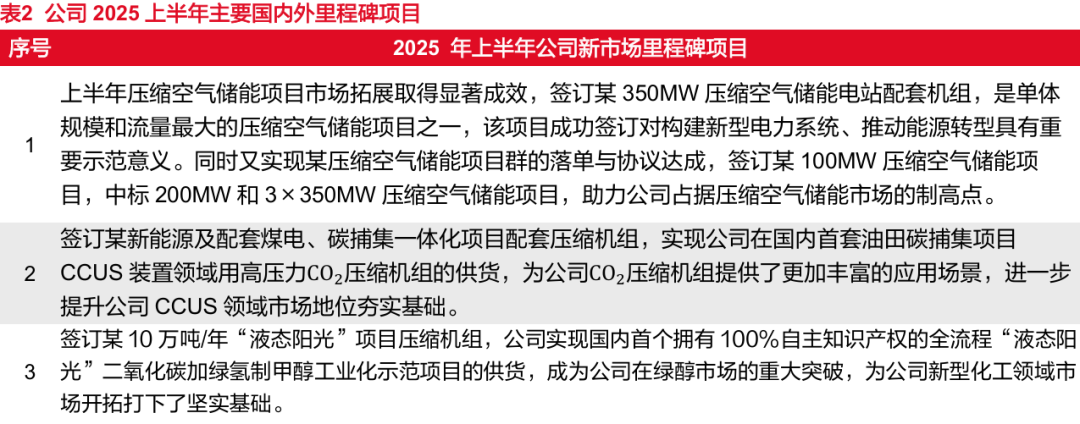

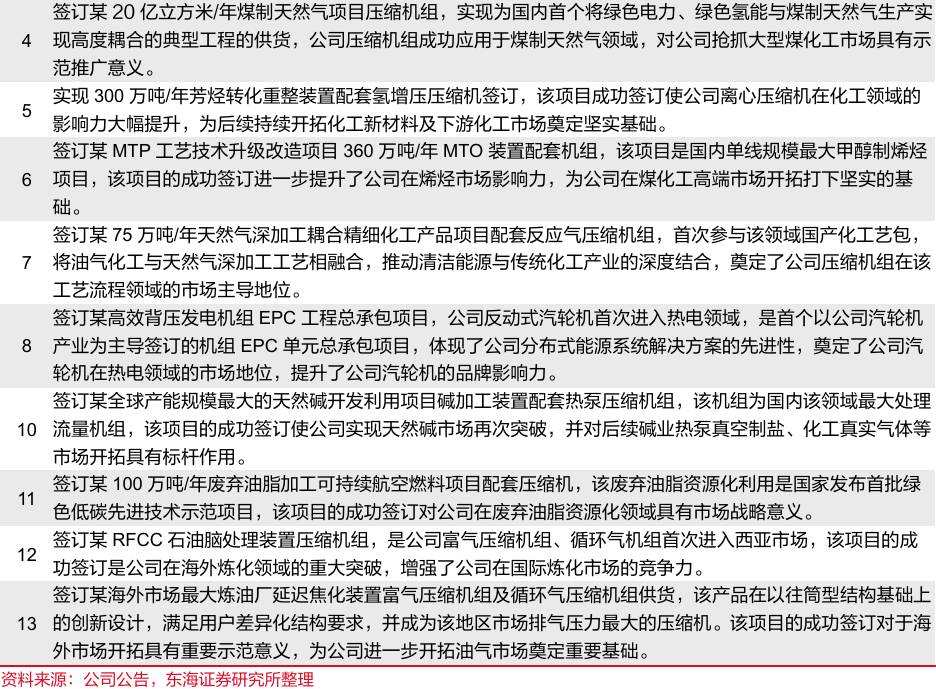

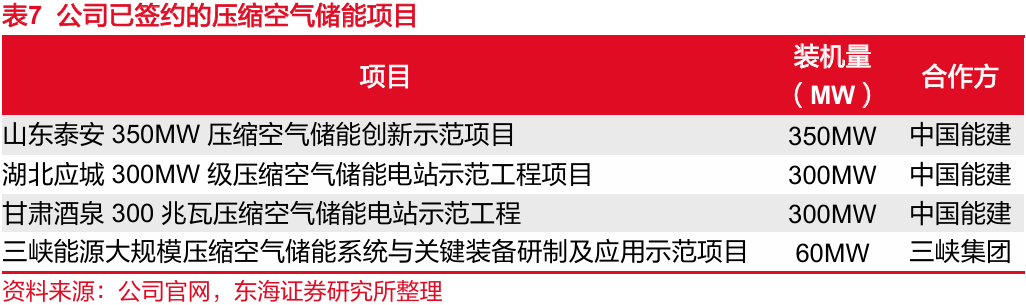

��˾ǩԼ���ѹ������������Ŀ��������˾ҵ����������˾�ں���Ӧ����Ŀ���ṩ��˫���Ķΰ��״���ѹ������ȫ��һ���Գ��ɹ���˳�������������˹�˾��ѹ���������������רҵʵ�������ݹ�˾��Ͷ������ƽ̨��Ϣ��2025�깫˾ѹ������������Ŀ�г���չȡ��������Ч��ǩ��ij350MWѹ���������ܵ�վ�����飬�ǵ����ģ����������ѹ������������Ŀ֮һ������Ŀ�ɹ�ǩ���Թ������͵���ϵͳ���ƶ���Դת�;�����Ҫʾ�����塣ͬʱ����˾ʵ��ijѹ������������ĿȺ���䵥��Э���ɣ�ǩ��ij100MWѹ������������Ŀ���б�200MW��3��350MWѹ������������Ŀ������˾δ��ҵ��ע�붯����

��3.����ú���������������˾��������̱���Ŀ

3.1�ɱ�����+��Դս�Լ�ֵ��ú������ҵǰ������

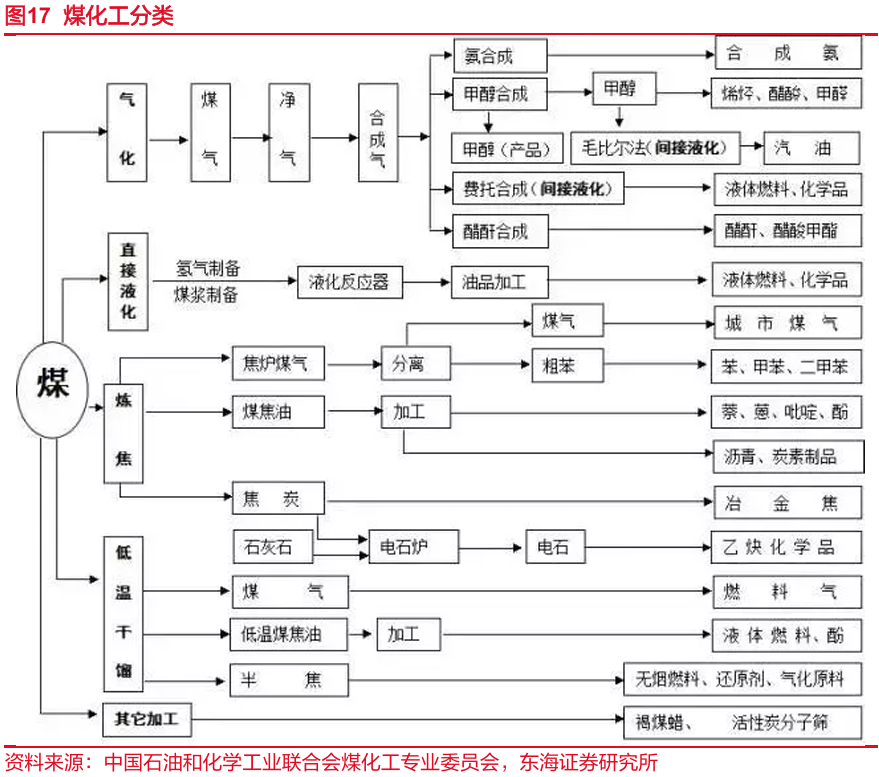

ú������ָ��úΪԭ�ϣ�������ѧ�ӹ�ʹúת��Ϊ���壬Һ�壬����ȼ���Լ���ѧƷ�Ĺ��̣����������ֻ�����Ʒ�Ĺ�ҵ��ú��������ú��һ�λ�ѧ�ӹ������λ�ѧ�ӹ�����Ȼ�ѧ�ӹ���ú�Ľ�����������Һ����ú�ĺϳ������������ͻ����͵�ʯ��Ȳ�����ȣ�������ú�����ķ�Χ��Ŀǰ���ҹ�ú������Ҫ������ú���ͣ�ú����Ȼ����ú��ϩ����ú���Ҷ����ȡ�

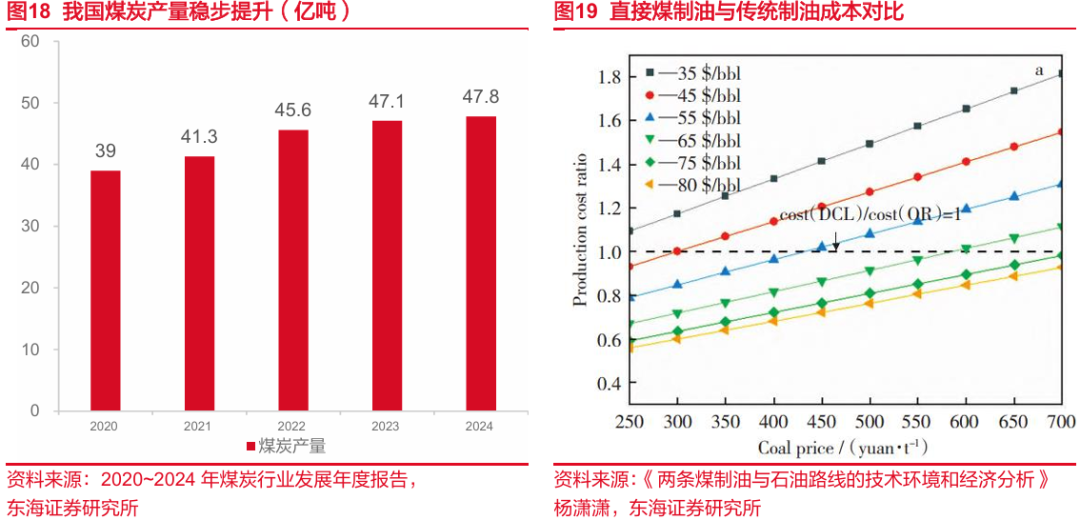

�ҹ�ú̿��Դ�ḻ������������ת�ơ���ֹ2023��ĩ��ȫ��ú̿�������ӵ�2185.7�ڶ֣�ú̿����Ծ����47.8�ڶ֣���������������ͬʱ��ú̿�������ļӿ���������ת�ơ���������ԭú����������30.4�ڶ֣�����������ʡ������ԭú����39�ڶ֣�ռȫ����81.6%�����У��½�ú̿�����״�ͻ��5�ڶ֣���Ϊȫ��ú̿�����¸ߵأ�ɽ�����������ɶ����±����½����ú̿��Ӧ���ϻ��ؽ���ӿ��ƽ���

����ú��Դ�ḻ������ú���ͣ�ú����Ȼ����ȴ�ͳ��ȡ��ʽ�нϴ�ɱ����ơ����ݡ�����ú������ʯ��·�ߵļ��������;��÷������IJ��㣬�ͼ���55-80��Ԫ/Ͱ�������ڣ�ú̿�۸����400Ԫ/��ʱ��ֱ��ú���ͣ�DCL������ڴ�ͳ���ͣ�OR���нϺþ�����������2026��1��27�գ�������ԭ�ͼ۸�ԼΪ68��Ԫ/Ͱ�����½����ܵ����ӿڼ۶���úԼΪ350Ԫ/�����ң�������½����ع����������ͣ�������ֱ�����ͻ��Ǽ�����ͣ���ȴ�ͳ���;��������ijɱ����ơ�

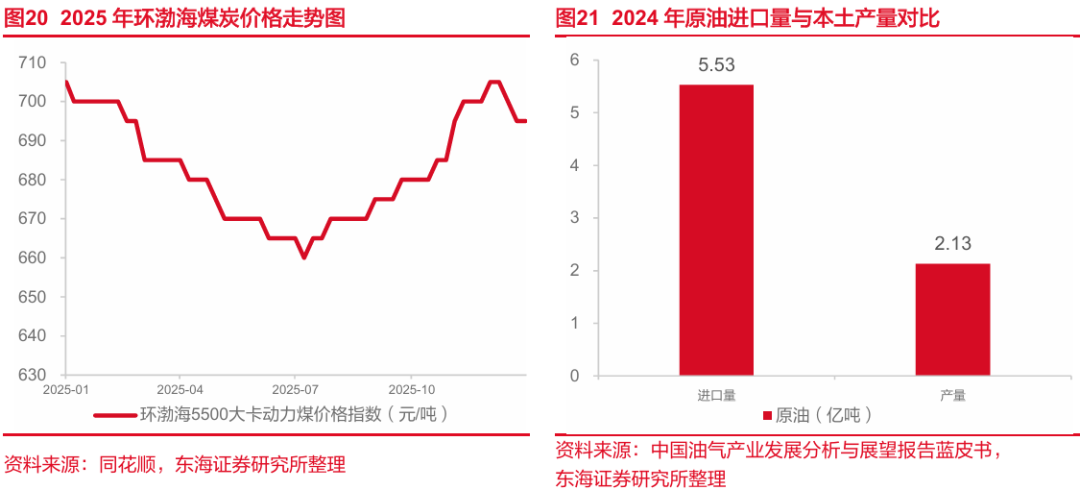

ú̿�۸������ȶ�����������ú������ҵ��չ��2025��7�¹�����Դ���ۺ�˾������������֯��չú����������˲�ٽ�ú̿��Ӧƽ�������֪ͨ����Ҫ�����ԭú�������ó���������ܣ��¶�ԭú�������ó���������ܵ�10%����Ч������ú̿�Ĺ���ͼ۸����й���Դ��������2025�껷��������5500����ú�۸�����ȶ���600~800Ԫ/�ֵ������ڣ���δ������ǧԪ��ú�۷�ֵ�����ع�ʣ��������ȶ���ú̿�۸��ܹ�ʹ����ú������ҵ���߾������ƣ��ٽ�ú������ҵת��������

ú������ҵ��չ�Թ�����Դ��ȫ����Ҫս�Լ�ֵ������ú��ƶ�ͣ����������ҹ���Դ�������ԣ��ҹ��͡�����Դ����Ϊ�������ڡ�2024��ʯ�ͽ�����5.53�ڶ֣���������ȴ�72.19%����Ȼ����������ԼΪ1841�������ף���������ȴ�42.53%���Խ��������Խϸߡ����Ź����������渴�ӣ�������Դ�ĵ�Ե���η��ա��������յȷ�����һ���Ӿ�Ŀ����ԡ������з������Ժã���������ȵ͵�ú����Դ�ܹ���Ч�ص����������գ������ҹ���Դ��ȫ����Ҫս�Լ�ֵ��

3.2�½�����ú������ҵ�������

�ҹ�ú���������ȶ���������ֹ2024�꣬ú���ͣ�ú������ú��ϩ����ú���Ҷ������ֱܷ�չ��931���/�ꡢ74.55��������/�ꡢ1972���/�ꡢ1143���/�꣬����ú���Ҷ�����������Ѹ�٣���ʮ���塱ʱ�������������23%��

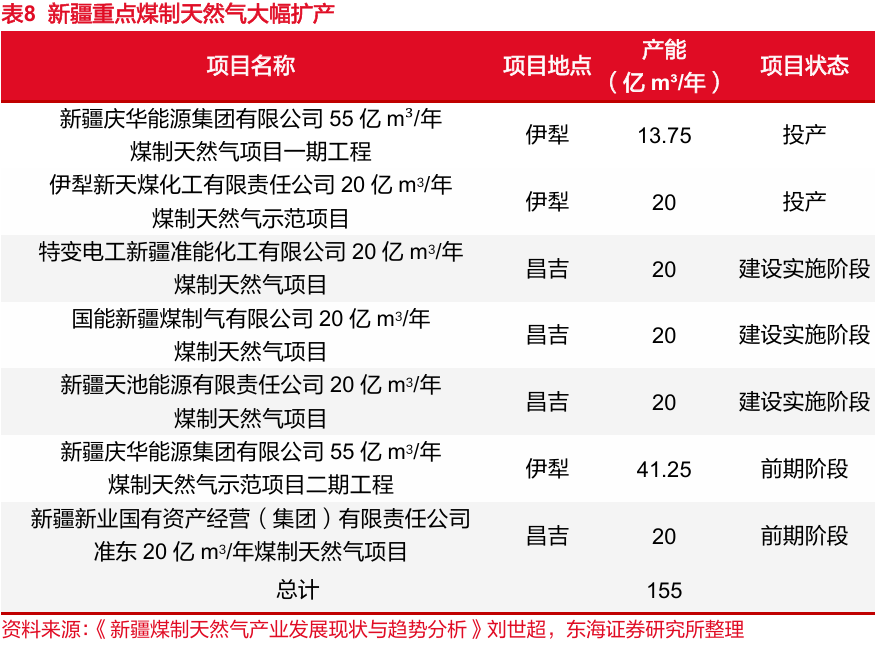

�½�2025��ú����Ȼ����Ŀ�������ӡ�2025���½��ص�ú������Ȼ����Ŀ7�����ܲ���155��m3/�ꣻ��Ͷ����Ŀ�������ܲ���33.75��m3/�ꡣ����Ͷ�����ڽ�ú������Ŀ����Ҳ������ӡ���Щ��Ŀ�����������ʹú������Ȼ�����ܴ����ߣ�������������ú�����ܲ��ܡ�

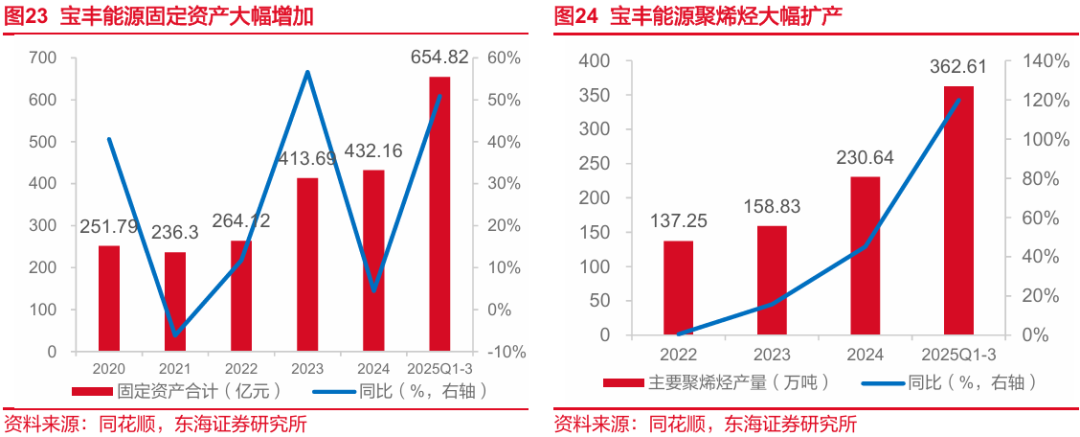

��ҵ��ͷ���������ú������ҵ��չ״�����á�2025��ǰ������������Դ����ϩ����Ŀת�̣���̶��ʲ�654.82��Ԫ�����2024��������50.90%��ռ���ʲ�72.53%������ϩ���۱�ϩ����Ҫ��Ʒ����ƽ�⣬ǰ�����Ȳ���ͬ������������100%��ͬʱ��ú̿��ԭ�͵�ԭ���ϼ۸��ߵ�ʹ����ҵӯ��������ů��2026��1�±�����Դ����ҵ��Ԥ����Ԥ��2025���ĸ������110��Ԫ-120��Ԫ��ͬ������80%���ҡ�

3.3��˾����豸��ҵ���ȣ�������ú������Ŀ

�豸��˾����ú����������ú�����豸����࣬��Ҫ�������ⷴӦ��������¯����ԭ¯����������ʢ��������ѹ�������ܵ������ŵȾ�װ�����Լ��á������ѹ�������շ�װ���ȶ�װ����һ����Ϊú�����豸�ɱ�ռ�ܳɱ�50%�����У�ѹ��������Ͷ��ռ��Ϊ45%��������ռ20%������ռ15%����ϵռ5%���շ��豸ռ5%������װ��ռ10%����˾�������豸�����ܸ��Ǵ�ѹ�����ü��շ��豸������������������ҵ���������ṩ�����������������ܹ�ƾ����������豸��ú������Ŀ��

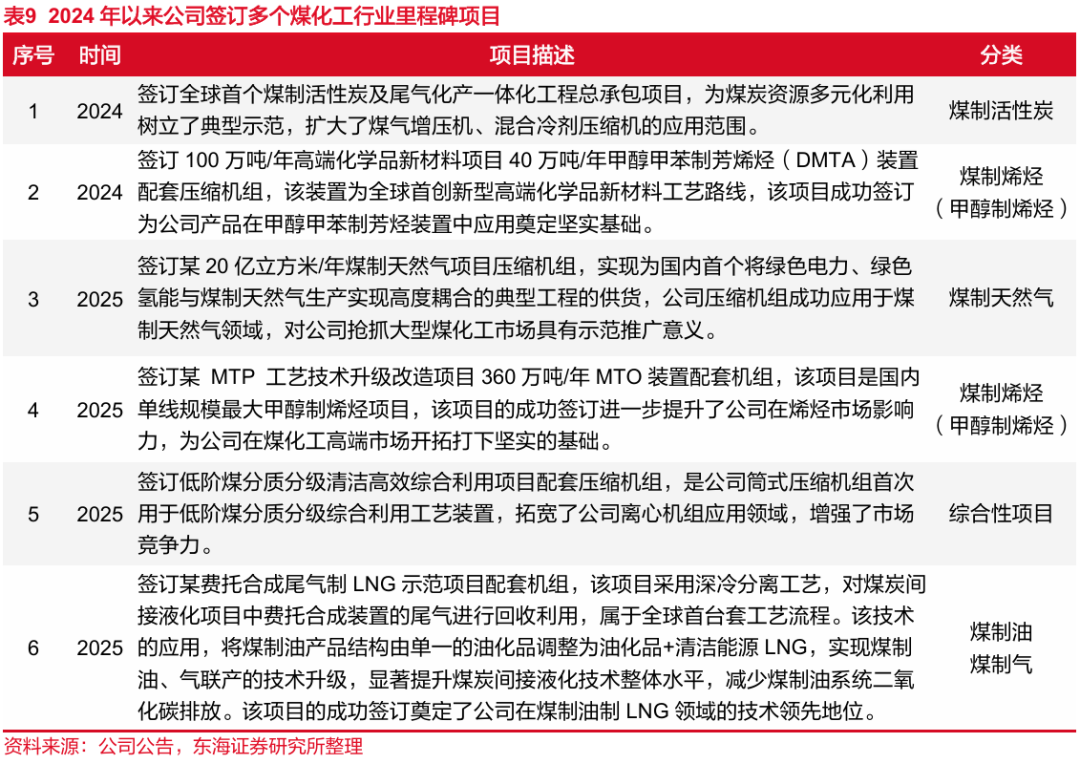

��˾��ؼ������豸��ҵ���ȣ�ǩ�����ú������Ŀ����˾�����豸�ܵ���ҵ�㷺�Ͽɣ��а���ú����ú���Ҷ�����Ŀ����ͷú��ϩ����Ŀ�ȶ����Ŀ�ĺ���ѹ�����豸���죬��������ú������Ŀ���ṩ20̨������ѹ�������רҵ������ת���豸���ֲ�ʽ��Դϵͳ�����������������Ŀ��ǰ�����������ҵ�¼�¼��2024��������˾ú����ҵ���һ����չ��ǩ����������̱�������ú������Ŀ��ʵ���˶��ú��������ļ���������ʵ�ֶ�������̨/��ͻ�ƣ�Ϊú�����߶��г����ص춨����������˾ҵ���ṩǿ��֧�š�

��4.ӯ��Ԥ��

4.1������輰ӯ��Ԥ��

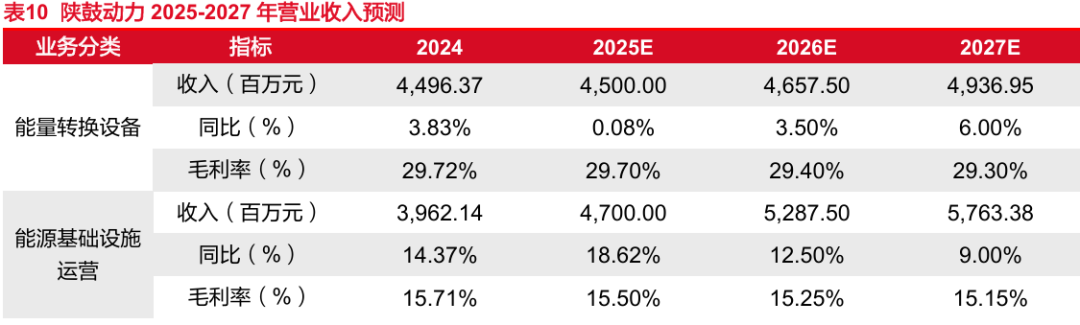

����ת���豸����ҵ�����ǹ�˾���İ�飬��Ҫ������ѹ����������ѹ���������ͻ��Ȳ�Ʒ��������ұ��ʯ������������ҵ��������Чת�������ó�����2024��ʵ��Ӫҵ����44.96��Ԫ��ͬ������3.83%��ë����Ϊ29.72%���������θ�����ʯ��������ѹ�����ܡ���ҵ��ú��������ҵ���ܸ��������ͷţ�˫̼Ŀ���¸�Чװ���Ľ���������٣��߶�ƽ�豸�ں����г��������������������İ���������������Ƚ�����������Ԥ��2025-2027��ð������ֱ�Ϊ45.00��Ԫ��46.58��Ԫ��49.37��Ԫ��ͬ�����ٷֱ�Ϊ 0.08%��3.50%��6.00%���ð��ë���ʳ���ƽ��̬�ƣ�2025-2027��ֱ�� 29.70%��29.40%��29.30%��

��Դ������ʩ��Ӫ���ð����ҪΪ������Ӫҵ��2024��ʵ��Ӫҵ����39.62��Ԫ��ͬ������14.37%��ë����Ϊ15.71%�����Ź��ڹ�ҵ������Ӫ�����������ð�����������Ȳ�����������Ԥ��2025-2027 ��ð������ֱ�Ϊ47.00��Ԫ��52.88��Ԫ��57.63��Ԫ��ͬ�����ٷֱ�Ϊ18.62%��12.50%��9.00%���ð��ë����Ԥ�Ʊ������ƽ�ȣ�2025-2027��ֱ�Ϊ15.50%��15.25%��15.15%��

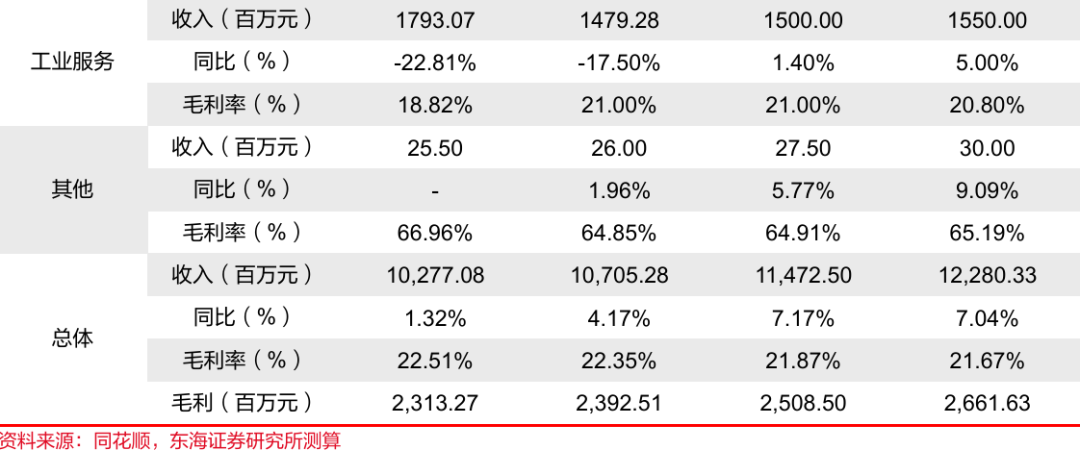

��ҵ�����ð����Ҫ�����ֲ�ʽ��ԴEPC�����ܰ���ҵ����Ϊ�ͻ��ṩ����ת���豸��ȫ�������ڷ������豸��Ч�ȶ����С�2024��ʵ��Ӫҵ����17.93��Ԫ��ͬ���»�22.81%��ë����Ϊ18.82%��δ�������豸��ά��������ͷţ��ͻ����豸Ч��������������ǿ��������������ָ�����������Ԥ�� 2025-2027��ð������ֱ�Ϊ14.79��Ԫ��15.00��Ԫ��15.50��Ԫ��ͬ�����ٷֱ�Ϊ-17.50%��1.40%��5.00%���ð��ë����Ԥ�������������ȶ���2025-2027��ֱ�Ϊ21.00%��21.00%��20.80%��

����ҵ����ҵ����Ҫ�Բ������ۡ�����ҵ�������ҵ��Ϊ����Ϊ�����豸ҵ���ṩ��������֧�֡�2024��ʵ��Ӫҵ����0.26��Ԫ��ë����Ϊ66.96%�����к����豸���۵Ĵ���ЧӦ�������㲿����С�����豸���г����������Ȳ���������ë����Ʒ�ij�����Ӧ��֧�Ű����֡�����Ԥ��2025-2027��ð������ֱ�Ϊ0.26��Ԫ��0.28��Ԫ��0.30��Ԫ��ͬ�����ٷֱ�Ϊ1.96%��5.77%��9.09%���ð��ë����Ԥ�Ʊ��ָ�λ�ȶ���2025-2027 ��ֱ�Ϊ64.85%��64.91%��65.19%��

����2025 ��ǰ�����ȹ�˾�����Ԥ�ƹ�˾2025/2026/2027�����������ά��ƽ��״̬���ֱ�Ϊ5.00%/4.95%/4.90%����˾���۷��ó����ȶ���Ԥ��2025/2026/2027�����۷����ʷֱ�Ϊ 2.30%/2.30%/2.30%���з�����Ԥ�����Ź�ģЧӦ���½������������ֵ�Ա���������Ԥ��2025/2026/2027��ֱ�Ϊ3.60%/3.55%/3.53%������Ԥ�ƹ�˾2025-2027������107.05��Ԫ��114.73��Ԫ��122.80��Ԫ��ͬ�����ٷֱ�Ϊ4.17%��7.17%��7.04%��Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ10.74��Ԫ��11.10��Ԫ��11.82��Ԫ��

4.2Ͷ�ʽ���

��˾��Ӫҵ��������ת���豸����Դ������ʩ��Ӫ��������ѡȡ�շ��豸�빤ҵ������ҵ�������ɷ���ѹ������������Ӿ�������ɽ�ɷ�����Ϊ�ɱȹ�˾����Ӧ2025-2027��ɱȹ�˾PEƽ��ֵΪ30.88/23.93/19.04�����ǿ��ù�˾������ת���豸Ϊ���ĵĶ�Ԫ��ҵ��չ�����ڹ�˾�ڿ���ѹ�����ܡ�ú��������ҵ������Ӫ���������ͻ�ƣ�����˾δ��ҵ������ע�붯��������Ԥ��2025-2027�깫˾��ĸ������ֱ�Ϊ10.74��Ԫ��11.10��Ԫ��11.82��Ԫ����ǰ�ɼ۶�ӦPE�ֱ�Ϊ17.41/16.84/15.82������Կɱȹ�˾������˾�ǹ�������ת���豸������ͷ��ҵ����Դ������ʩ��Ӫ������ת��ϵͳ�����ҵ������ҵ�ھ߱��������ƣ����ù�˾δ��������+��Ӫ+���IJ��ֳ�������״θ��Ǹ��衰���롱������

��5.������ʾ

������ҵ�����Բ������ա���˾����ҵ��۽�ұ�𡢻�������ҵ�������ȹ���֧����ҵ��������ҵ����ǿ�������������ܺ�۾������ơ���ҵ���ߵ��ء��г�����仯Ӱ��ϴ���������ҵ�������»�����ҵ����Ӧ�������ܸ��졢װ������������Դ��Ŀ���ʱ�֧�������¶�ƽ��е����������װ�á�ѹ����������ϵͳ�Ȳ�Ʒ��������������������ǩ������Լ���ȿ����ӳ١���������ҵ�������������Ƴ�������ֱ��Ӱ�칫˾��Ӫҵ���ȶ��ԡ�

���ߵ������ա���˾ҵ��չ�߶���������Դ��ɫ��̼ת�͡����͵���ϵͳ����ȹ�������֧�֡���δ��˫̼���ߡ����ܽ�̼���ߡ�����Դ��ҵ���߳��ֵ���������ҵ���������淶�����仯������Ӱ�칫˾ҵ������Ŀ���档

���ʻ���Ӫ���ա���˾��Ʒ������Ѹ���100������Һ͵����������г�������Эͬ����������һ��һ·�����߲��֡���ȫ���Ե��ͻ��ó�ױ�������̧ͷ�����ʲ������������߷���仯������Ӱ�죬�����г����ؽ��ȡ���Ŀ��Լ������������ٲ�ȷ���ԣ����ֺ��������г����ھ��ò�����֧��������������⣬���ܵ���Ӧ���˿���շ��ա�

// ������Ϣ //

֤ȯ�о����棺���¹Ķ�����601369��: �߷ֺ�����ת���豸��ͷ��������+��Ӫ+����Эͬ��չ������˾��ȱ��桷

���ⷢ��ʱ�䣺2026��02��10��

���淢������������֤ȯ�ɷ�����˾

// ���� //

һ������˵����

1.�г�ָ��������

2.��ҵָ��������

3.��˾��Ʊ������

��������ʦ������

��������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���߱�רҵʤ����������֤��רҵ�Ͻ����о������ͷ����������úϷ��Ϲ��������Ϣ����������о����ۣ��������۵س��߱����档

���������������֤ȯ�ɷ�����˾���ͻ���Ա����������˾���ɵĻ���������Ķ��Ͳο������κ�����£��������е���Ϣ������������ɶ��κλ������˵�Ͷ�ʽ��飬�κ���ʽ�ı�֤֤ȯͶ��������߷ֵ�֤ȯͶ����ʧ��������ͷ��ŵ��Ϊ��Ч������˾����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Ρ�����˾�ͻ������κ�����Ӧ����ѯ����������ʲ����Խ���Ͷ���жϡ�

�ġ�����������

����֤ȯ�ɷ�����˾�Ǿ��й�֤�����ĺϷ�֤ȯ��Ӫ�������Ѿ��߱�֤ȯͶ����ѯҵ���ʸ����ǻ�ӭ���ල�����ѹ��Ͷ���ߣ�����֤ȯ��ػӦ������ѡ������൱���ʵ�֤ȯ��Ӫ������ע������Ƿ�֤ȯ���