【合规透视】新海宜财务造假:保荐人兴业证券是否勤勉尽责?

编者按:《证券发行上市保荐业务管理办法》规定,保荐机构及其保荐代表人、其他从事保荐业务的人员应当遵守法律、行政法规和中国证监会、证券交易所、中国证券业协会的相关规定,恪守业务规则和行业规范,诚实守信,勤勉尽责,廉洁从业,尽职推荐发行人证券发行上市,持续督导发行人履行规范运作、信守承诺、信息披露等义务。

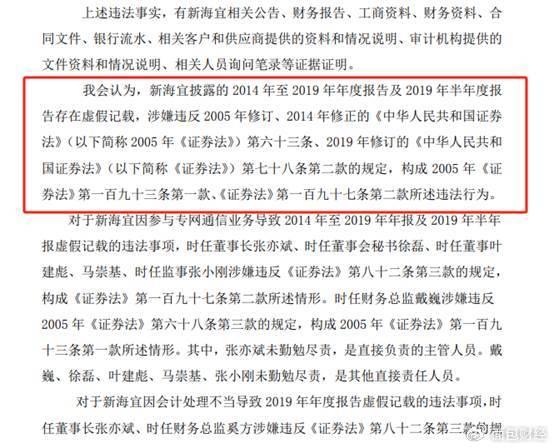

12月28日,新海宜(*ST新海)发布《关于公司股票可能被实施重大违法强制退市的风险提示公告》。根据公司2023年1月收到的《行政处罚及市场禁入事先告知书》,新海宜2014-2019年年报及2019年半年报存在虚假记载。

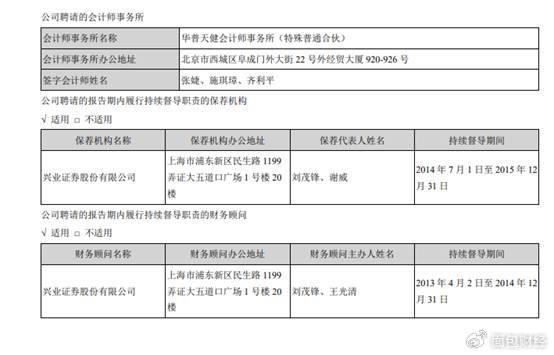

新海宜配股的保荐人为兴业证券,持续督导的期间为2014年7月1日至2015年12月31日。

保荐、督导阶段项目出现问题,兴业证券是否做到了勤勉尽责?

新海宜:连续六年财务造假

根据《告知书》,新海宜通过参与专网通信虚假自循环业务虚增销售收入、利润,导致2014年至2019年年度报告及2019年半年度报告虚假记载。

经测算,公司2016年至2018年实际归母净利润均为负值,2019年虚增利润总额64,951,056.26元。公司2019年扣除非经常性损益后的归母净利润为负值,2019年度财务报表被出具保留意见的审计报告,可能触及《深圳证券交易所上市公司重大违法强制退市实施办法》第四条第(三)项规定的重大违法强制退市情形。

此外,新海宜会计差错更正处理错误、审计调整错误、确认预计负债不完整,导致2019年年度报告存在虚假记载。

兴业证券是否尽督导责任?

新海宜配股的保荐人为兴业证券,持续督导的期间为2014年7月1日至2015年12月31日。

根据兴业证券出具的2014年、2015年年度保荐工作报告,兴业证券并未在公司信息披露方面发现问题。

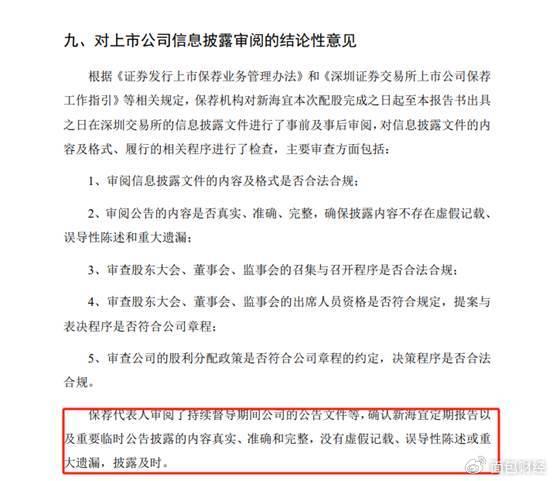

2016年4月,《兴业证券股份有限公司关于苏州新海宜通信科技股份有限公司配股持续督导之保荐工作总结报告书》显示,“保荐代表人审阅了持续督导期间公司的公告文件等,确认新海宜定期报告以及重要临时公告披露的内容真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏,披露及时。”

保荐、督导阶段项目出现问题,兴业证券的风控合规团队是否做到了勤勉尽责,公司内控是否合规?董事长、总经理、合规负责人等高管该如何堵住风控漏洞?

(文章序列号:1740613594426511360)

免责声明:本文不构成对任何人的任何投资建议。知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。