中国人四年存了58.24万亿元 兴业证券:居民存款用途改变了,而非少消费【附银行业存款利率变化】

(图片来源:摄图网)

(图片来源:摄图网)据晚点财经报道,中国家庭在过去几年中持续向银行账户存款,从2020年初到2024年1月,净存款金额达到了58.24万亿元,其中82%为定期存款。这四年新增存款总额相当于2009年到2019年的总和,可看出中国家庭对于储蓄的持续热情。

特别是在2022年和2023年,中国家庭的存款增长更为显著,分别贡献了17.84万亿元和16.67万亿元,创下了有统计数字以来的增长最高纪录。

然而,尽管工商银行、农业银行、中国银行、建设银行和交通银行等银行在2023年12月22日宣布下调定期存款利率,不少银行3年定期存款挂牌利率降为1.95%,这并没有阻止住户存款的热情。

对于居民存款高增长的态势,兴业证券测算后认为,这种趋势并非单纯因为居民少消费,而是由于存款用途的改变。报告指出,截至2023年三季度,居民部门购房减少增加了5.7万亿元的存款,而少买理财增加了4.5万亿元存款。

兴业证券认为,中国住户部门的行为变化意味着全社会的资金循环模式也在发生变化。过去,以地产为驱动力的经济中,全社会资金循环模式为“居民买房-地产开发商拿地-地方政府基建-企业盈利增加居民收入”。而未来来看,地产部门以及地方政府融资平台的扩表能力下降,全社会的资金循环模式可能会转向“居民储蓄-银行买国债-政府部门加杠杆,并在资源配置中起到更为重要的作用”。

――银行存款规模持续上升

从存贷款规模来看,我国中资背景的全国性大型银行的存款规模持续增长。据中国人民银行数据显示,自2017年至2022年,这些银行的各项存款规模从79.31万亿元增长至119.24万亿元,五年复合增长率达8.50%,2022年同比增速为13.30%。在存款项目的细分方面,个人境内存款规模占各项存款比例最大,且占比持续提升,从2017年的47.45%增至2022年的53.05%。截至2023年1月,我国各项存款总规模为123.42万亿元,其中个人存款规模达66.79万亿元,占各项存款总额的54.12%。

注:该图表数据更新至2023年1月

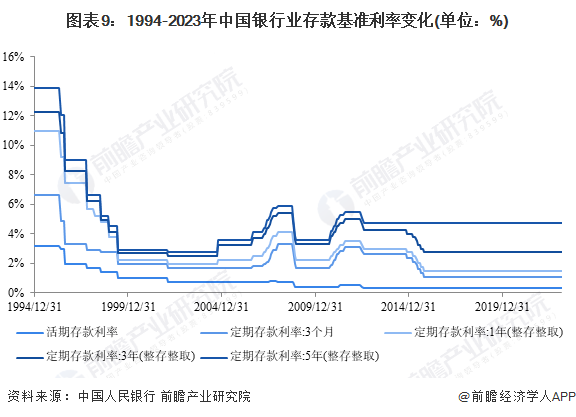

――银行业基准利率变化情况

从存款利率来看,1994年至今,我国存款基准利率经历了高位回归,目前正处于历史地位点,已超7年处于稳定不变的水平。根据中国人民银行数据,2023年2月我国存款基准利率各项指标分别为:活期存款利率0.35%、3个月定期存款利率1.1%、1年期定期存款利率1.5%、3年期定期存款利率2.75%、5年期定期存款利率4.75%。这样的利率稳定有助于市场平稳发展,更加适合中国经济发展模式和金融市场情况。

中国家庭的持续储蓄热情和存款增长趋势对中国银行业提出了新的挑战和机遇。随着家庭存款的持续增加,银行的存款基础得到了显著扩大,为银行业提供了更为充足的资金来源。这将有助于银行业提供更多的贷款和融资支持,推动经济的发展。

然而,随着存款规模的不断扩大,银行也面临着管理这些资金的挑战。银行需要寻找更有效的方式来投放这些资金,以实现合理的资产配置和资金利用。同时,银行也需要审慎评估风险,确保资金的安全性和流动性。

粤开证券首席经济学家、研究院院长罗志恒对此持乐观态度。他认为,居民消费有望继续向疫情前水平靠拢,超额储蓄现象可能会逐渐扭转。罗志恒指出,疫情后居民消费正在持续恢复,2024年社零消费与潜在趋势水平之间的差距有望重新缩小。随着经济名义增速的加快,居民收入也将增长,居民平均消费倾向有望继续恢复,提高了消费的收入弹性。此外,线下服务业等供给约束持续放松,为居民提供更多消费场景,而保交楼、促消费等政策也将对耐用品消费产生支持和刺激作用。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《中国银行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。