兴业证券:3月资金面的六个重要变化

引言:资金是影响股市的重要因素之一,边际上的增量资金对市场走势与风格常常有着较强的指引。因此,判断资金多寡、拆分资金性质、研究资金偏好至关重要。近期市场情绪整体延续回暖态势,但增量资金整体流入放缓、结构上分化明显。我们系统性梳理了3月资金面的六个重要变化,并跟踪统计了各类资金近期最新变化,供各位投资者参考。

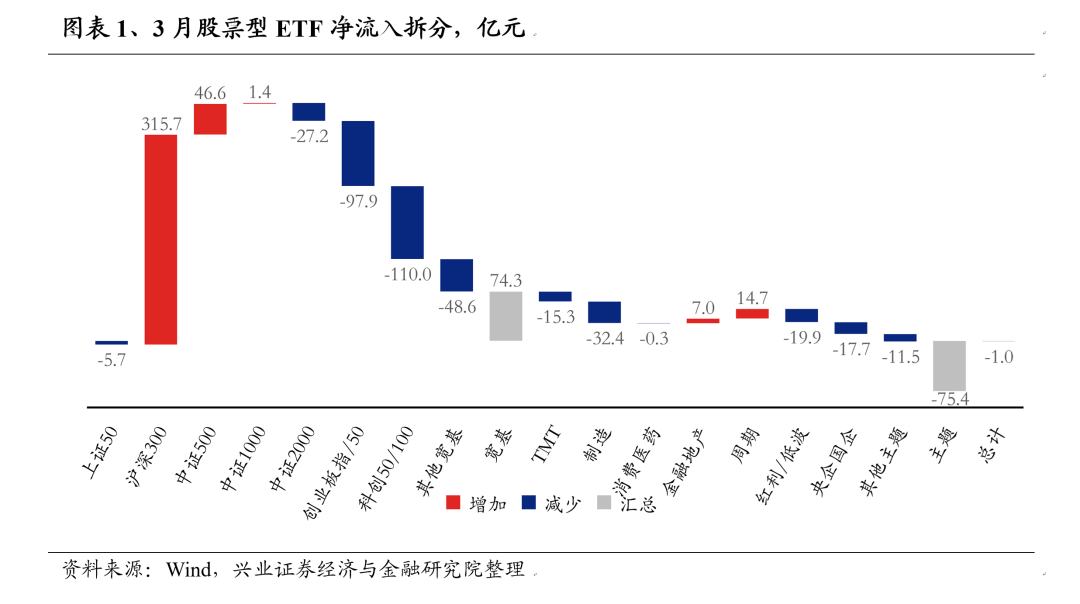

1. ETF流入明显放缓,多数品种遭小幅流出

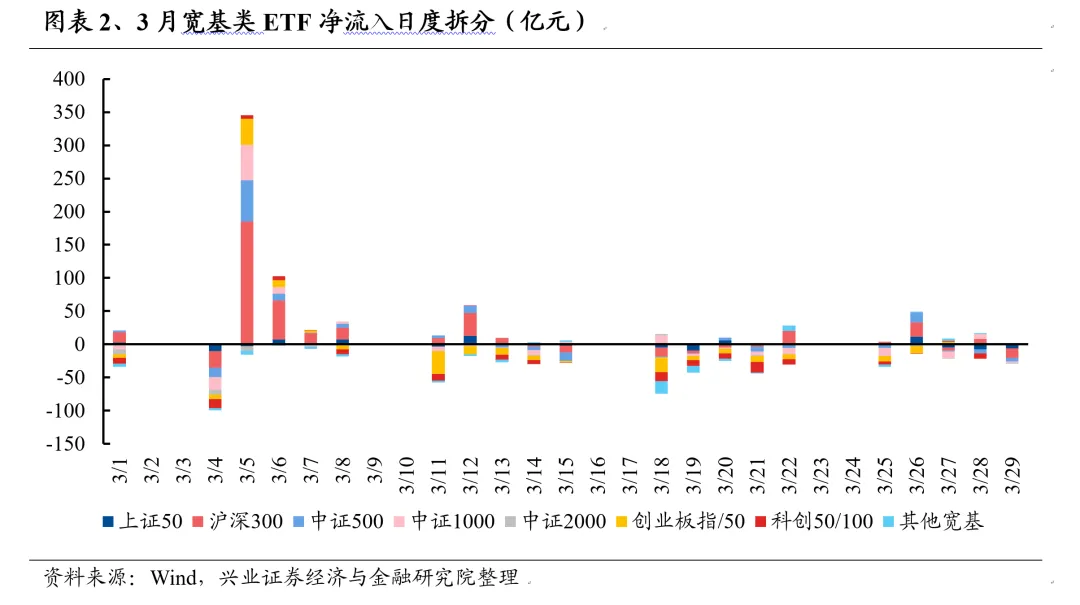

3月股票ETF小幅净流出1亿元,较1、2月显著放缓。随着市场情绪整体修复,政策性资金入市托底的力度较春节前已经显著减弱,同时各类资金借道宽基指数类ETF的意愿也有所降低,3月股票型ETF整体小幅流出1亿元,较1月(+1530.5亿元)、2月(+1733.6亿元)明显放缓。

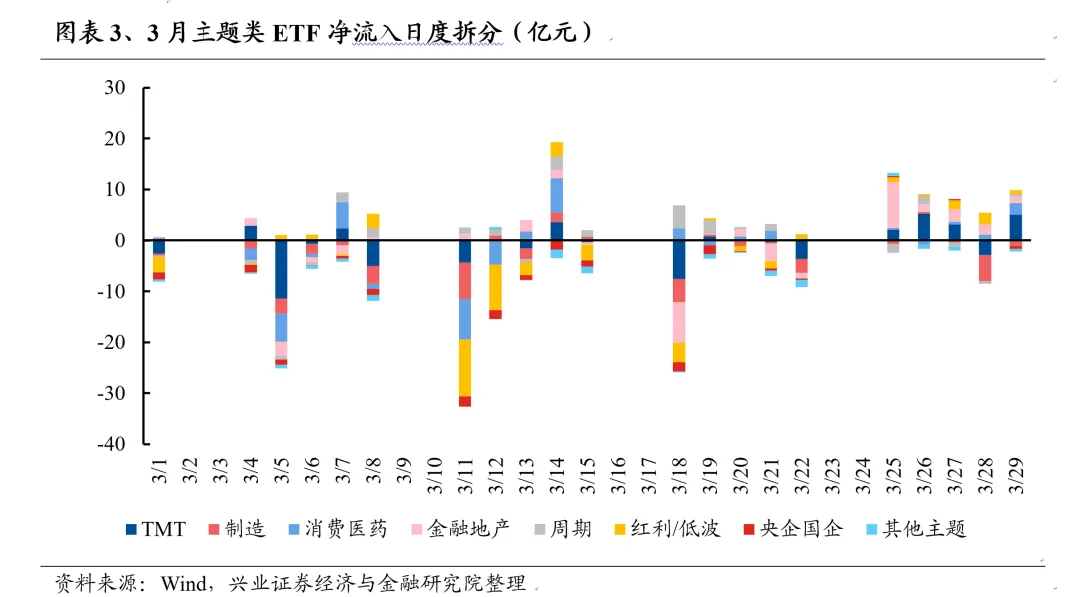

拆分来看,3月宽基类ETF获净申购74.3亿元,其中沪深300(+315.7亿元)、中证500(+46.6亿元)类ETF获申购居多,而科创50/100(-110亿元)、创业板指/50(-97.9亿元)类ETF赎回较多。各主题类ETF则整体遭赎回75.4亿元,其中周期(+14.7亿元)、金融地产(+7亿元)类获小幅申购,而制造(-32.4亿元)、红利/低波(-19.9亿元)类遭赎回居多。

另外,从新发角度来看,3月共有17只股票型ETF成立,发行份额共计196亿份。其中,共有10只跟踪中证A50指数的ETF成立,共计募集资金达165亿元,为A股市场中市值最大的50家公司贡献了重要的资金增量。

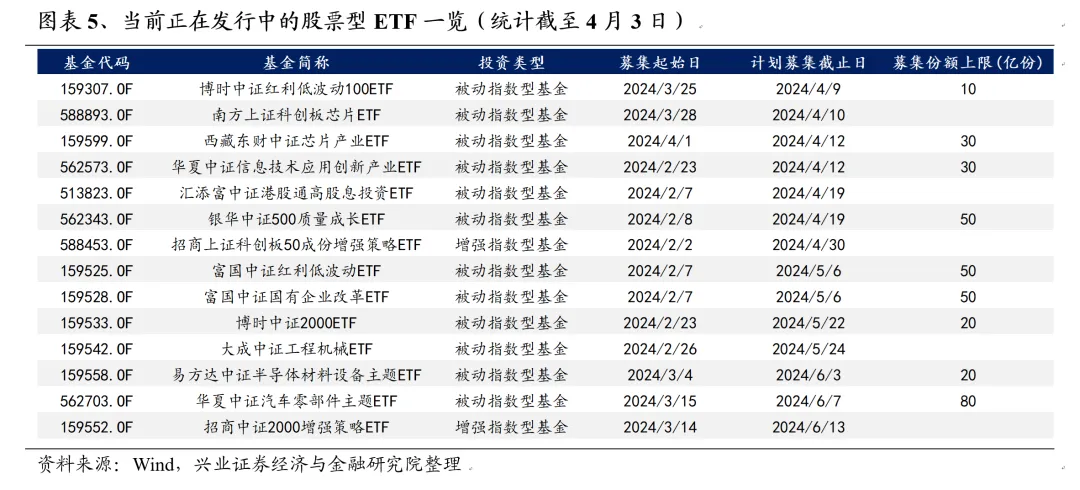

当前仍有多只跟踪红利、科技、国企等相关风格的ETF正在募集,并将在未来的2-3个月内上市。另外,从ETF行政审批的记录来看,数十只ETF产品已经处于申请流程中受理的状态、未来半年内有望发行,相关ETF产品主要跟踪央企、红利低波、双创指数、TMT(芯片、光通信等)、高端制造(电网设备)等。

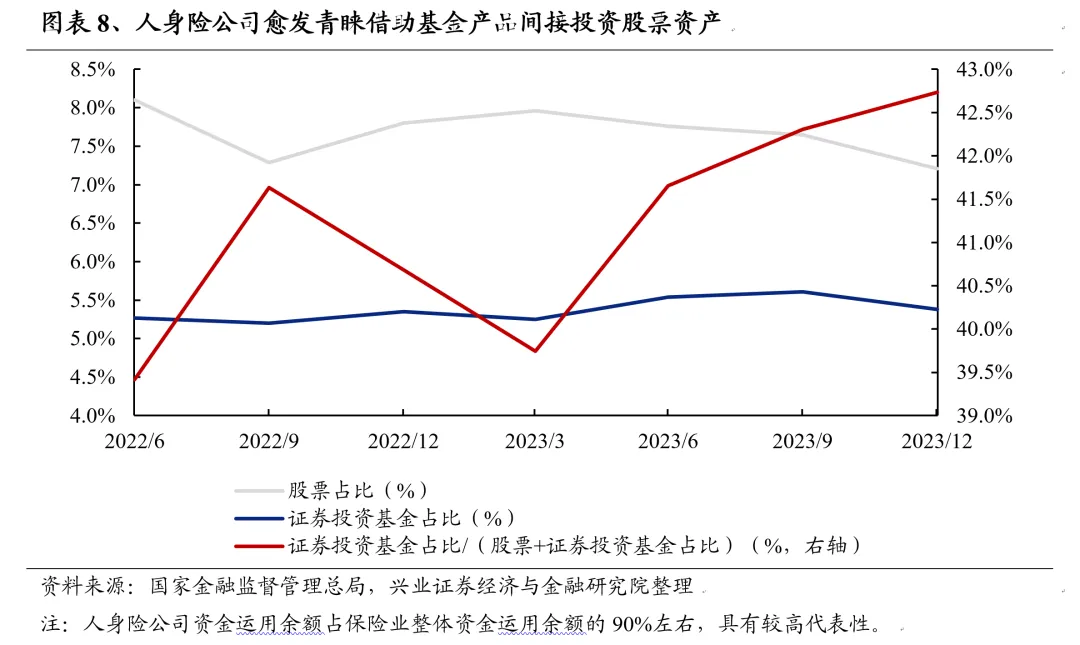

作为现阶段A股市场最重要的低位托底资金,ETF的背后主要是政策性资金和中长期配置型资金两大主体。一方面,以汇金为代表的政策性资金自去年下半年以来持续低位增持股票型ETF,以维稳市场环境。2月6日,中央汇金投资有限责任公司公告称,“近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行”。另一方面,以险资为代表的各类中长期资金也正在更多借助ETF布局A股资产。以险资为例,人身险公司在2023年Q2-Q4期间股票投资占比整体回落,而证券投资基金比例较为稳健,显示险资更多借助基金布局权益资产。从各大蓝筹ETF披露的持有人情况中,也能看出险资增持的趋势。

随着2023年基金年报披露完毕,从股票型ETF的持有人数据变化中可以明显看出汇金和险资等中长期资金加仓的迹象。2023年下半年,汇金增持股票型ETF产品131.39亿份,此外中国人寿、友邦保险、百年人寿等多家险资也显示出积极增持股票型ETF的态势。汇金方面,上证50ETF和沪深300ETF成为其加仓的重点。

展望未来一段时间, ETF仍有望成为重要的增量来源之一。一方面,以汇金为代表的政策性资金或仍将低位托底宽基类ETF。当前监管层持续展现出提振投资者信心、保障资本市场稳定运行的强烈决心,汇金等政策性资金出手托底市场仍然值得期待。另一方面,以保险为代表的各类中长期资金仍有望通过增配ETF的方式布局A股资产。加大力度引入中长期资金也是当前资本市场工作的重心之一,另外险资也展露出借助ETF工具低位布局权益资产的意愿,相关趋势仍有望延续。

2. 保险资金有望成为今年市场的重要增量

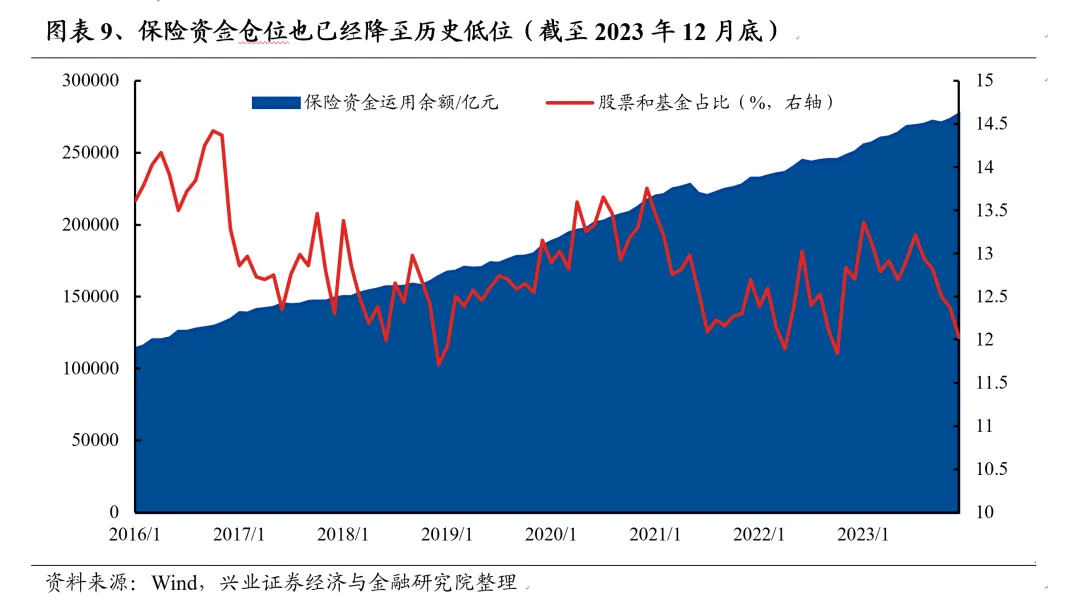

险资权益仓位已降至历史底部水平。截至2023年12月底,险资运用余额达到27.67万亿,其中股票和基金投资规模为3.33万亿元,占比为12.02%,已经连续五个月回落,仓位处于2016年以来5.2%分位的底部水平。

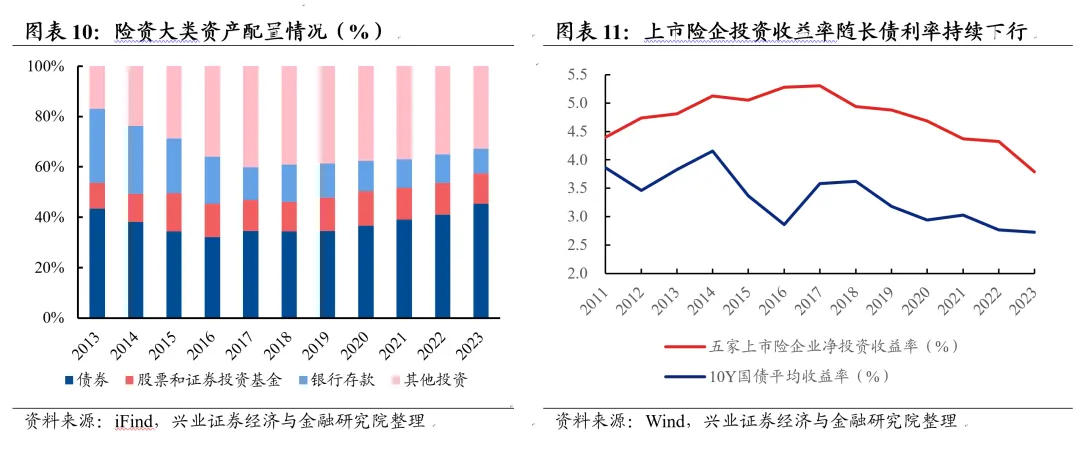

近几年险资持续增配债券资产,但债券收益率下行或将对资产负债两端平衡构成挑战。保险公司过去大量配置收益率较高的非标资产,但近几年非标资产供给收缩明显,优质非标资产的收益率也普遍降低至4%以下,整体投资难度和性价比都明显回落。基于此变化,险资的债券配置比例2020年以来逐年提升,截至2023年底该比例已经升至45.41%,较2019年末约提升了11个百分点。然而,债券收益率去年以来也加速下行,10年期国债收益率当前已经降至2.3%以下(截至2024年4月3日),借助债券资产平衡负债端压力的难度也在加大,或对险资平衡资产负债两端构成挑战。

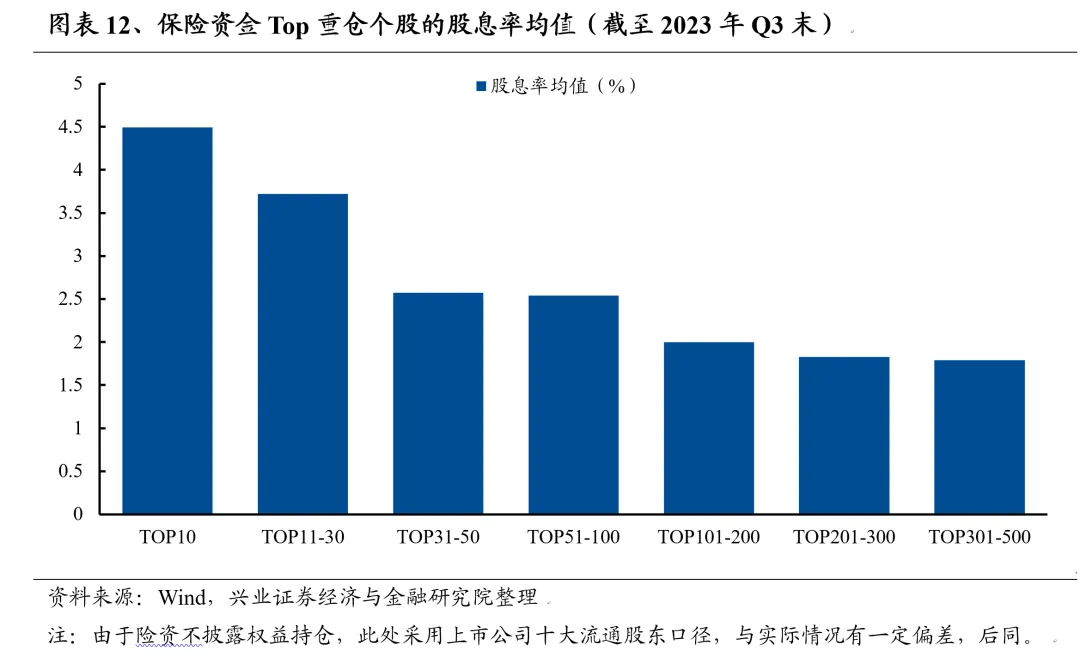

权益资产或将成为险资增厚收益的重要增配方向,且投资重心预计聚焦于高股息板块。为应对负债端压力,股票资产预计将成为险资增厚收益的重要途经。考虑到债券收益率下行、非标压降等因素,通过潜在回报率较高的股票资产增厚收益显得更有必要。当前国内险企的权益配置比例仍然偏低,股票和基金仓位仅12%左右,较政策上限仍有较大空间。同时,考虑到在新会计准则下降低利润波动、资产回报尽量匹配负债端等诉求,高股息板块未来有望更加受到险资偏爱。

规模方面,中性假设下,预计全年保险资金将为A股市场贡献4250亿左右增量资金。假设2024年险资运用余额增速等于过去三年均值(即8.5%)、权益投资比例主动抬升至12.5%(即0.48pct,同时忽略市值波动造成的被动仓位变化),则全年保险资金有望为A股市场贡献4253.74亿元。结构上来看,险资预计将持续偏好确定性强的高胜率资产,尤其是高股息方向。

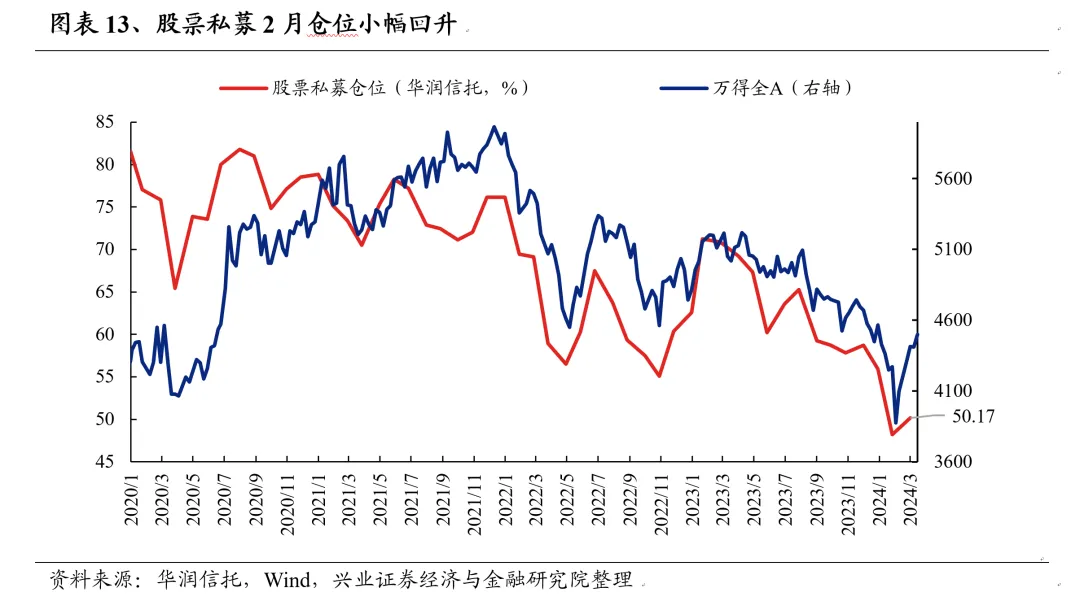

3.私募基金仓位小幅回升,后续仓位潜在抬升幅度较大

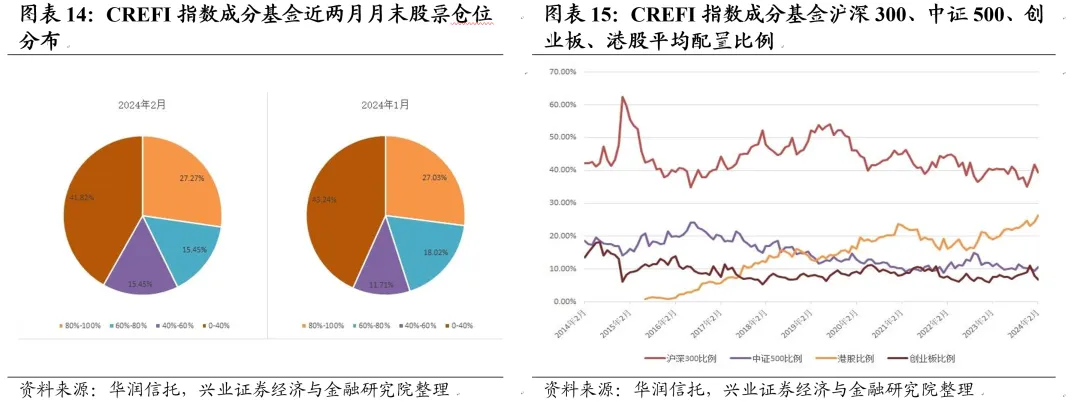

私募基金方面,前期仓位出清较为彻底,2月仓位小幅回升。华润信托口径来看,股票私募1月加速出清,仓位回落至48.2%,2月仓位小幅回暖至50.2%。考虑到很多私募产品前期净值面临一定压力,一季度前后加仓意愿预计偏谨慎。从净值分布来看,仍有40%出头的私募产品权益仓位处于4成以下,且6成以上中高仓位运行的产品2月反倒是进一步减少,也能体现出私募管理人较为谨慎克制的态度。大类板块方面,2月私募产品体现出市值下沉至中盘、继续加仓港股的特点,配置中证500、港股的比例上升,而沪深300、创业板的比例下降。

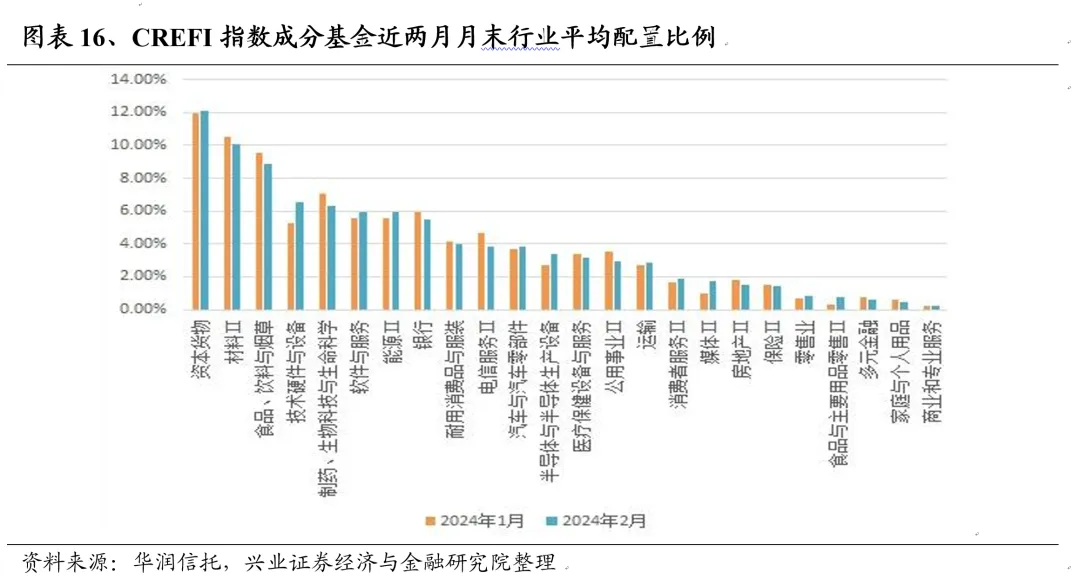

一级行业来看,2月私募加仓TMT方向的硬件、半导体、传媒方向较多,减仓电信运营商、医药、食品饮料较多。2月CREFI指数成分基金持仓增幅最大的三个行业为“技术硬件与设备”(6.50%,+1.21pct)、“媒体Ⅱ”(1.71%,+0.71 pct)、“半导体与半导体生产设备”(3.39%,+0.68 pct),减幅最大的三个行业为“电信服务Ⅱ”(3.87%,-0.76 pct)、“制药、生物科技与生命科学”(6.34%,-0.75 pct)、“食品、饮料与烟草”(8.86%,-0.71 pct)。在一月份出于净值压力大幅加仓红利方向后,2月私募仓位配置上更加激进。

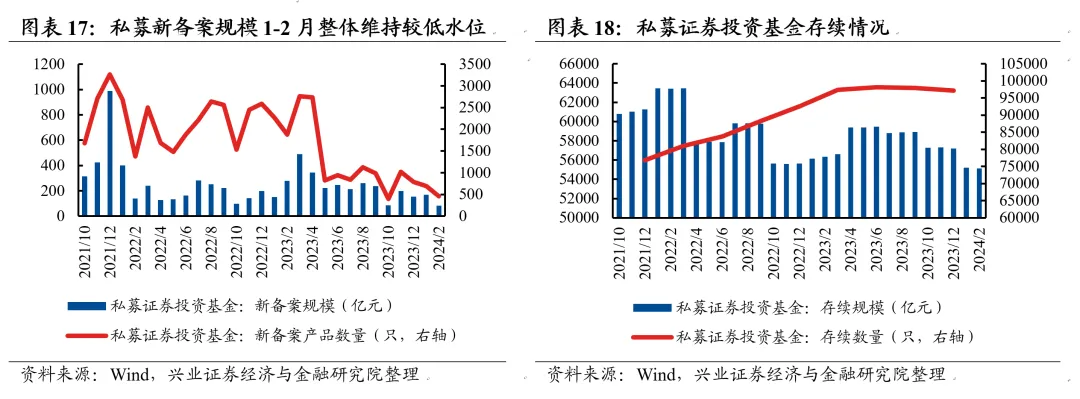

新发方面,私募新发端整体仍然处于低位徘徊,后续有望随市场回暖而修复。从证券投资基金业协会披露的私募新备案情况来看,今年1、2月私募新发端整体维持较低水位,分别新备案169亿元(695只)、84.45亿元(457只)。一方面,过去两年权益回报承压对于私募发行热度持续压制;另一方面,《私募证券投资基金运作指引》去年5月正式落地,对于私募产品的登记门槛和清退规则都更加严苛,也对私募新备案统计规模产生影响。后续来看,若市场赚钱效应持续,私募积极发行端有望回暖,存续产品净申购也有望提速,从负债端加快私募入市步伐。

整体来看,私募的权益仓位和存量规模都具有较大的潜在抬升空间,不过考虑到净值压力导致的“疤痕效应”仍存,预计二季度整体流入节奏偏缓。考虑到私募当前仓位仍然较低,后续减仓避险的空间也比较有限,更多的是仓位方向调整带来资金波动。另外由于过去半年市场波动较大,私募自身净值压力虽有缓解,但是尚未形成显著的赚钱效应,后续发行回暖预计偏缓。

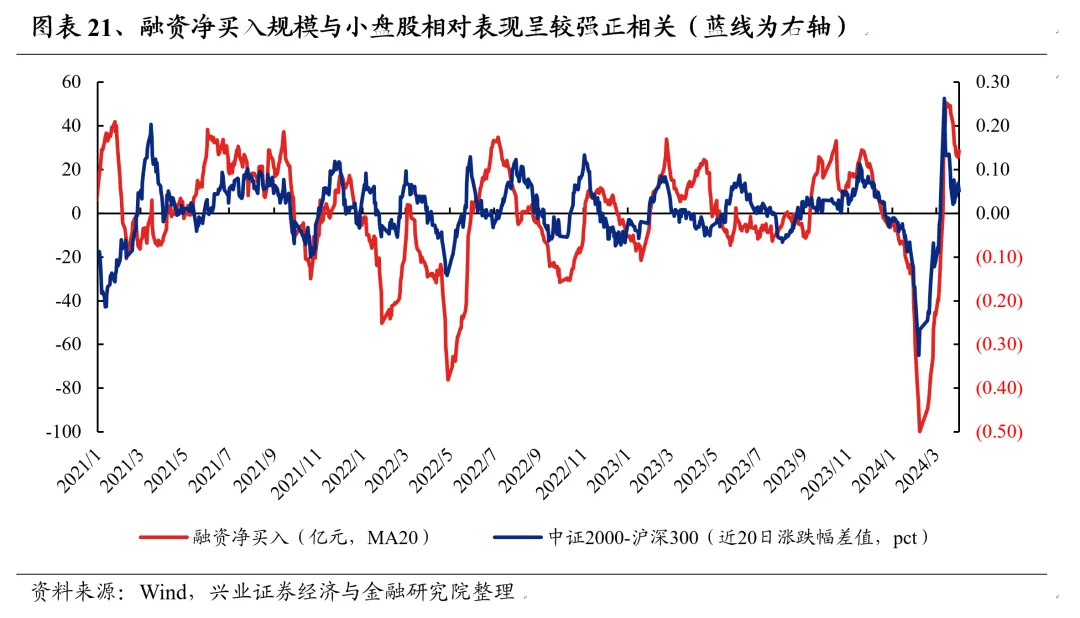

4. 两融资金快速回流,活跃度显著抬升

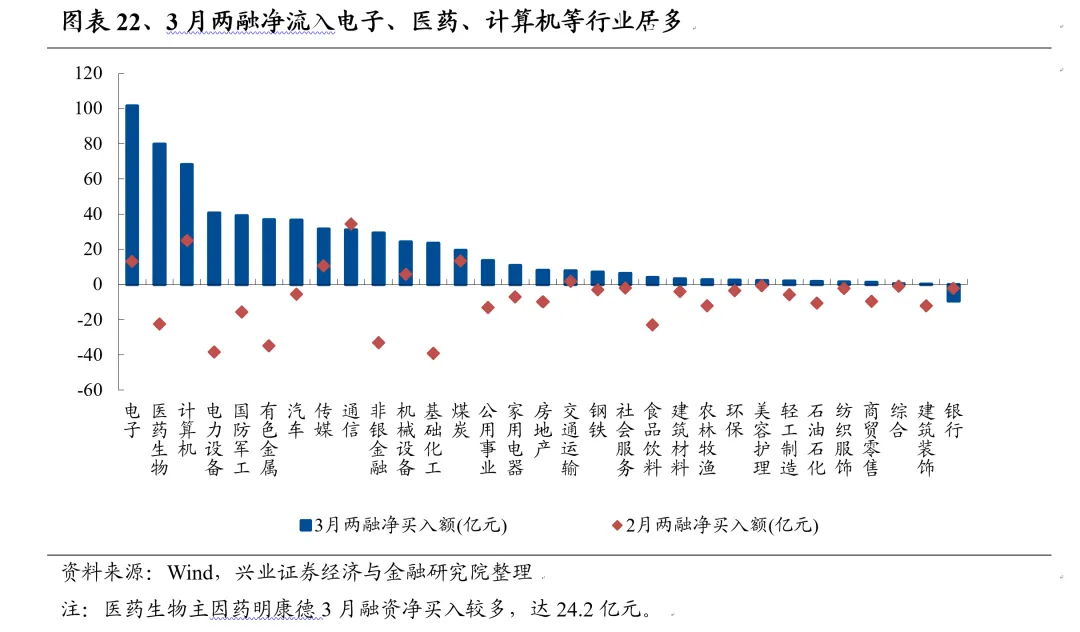

活跃资金风险偏好显著回升,3月两融回流近600亿。春节后市场风险偏好整体回暖,叠加AI、低空经济等主题方向赚钱效应向好,以两融为代表的活跃资金参与热情也随之抬升。流入规模上,两融资金3月整体延续春节后的回流态势,净流入570亿元,成交占全A比例也大幅回升至9.24%,升至近三年高位。

以两融为代表的活跃资金相对参与中小市值的弹性标的较多,历史上看,融资买入规模与小盘股的相对表现呈较强的正相关性。春节后两融买入规模大幅回升,对于以中证2000为代表的小盘方向相对沪深300表现走强。

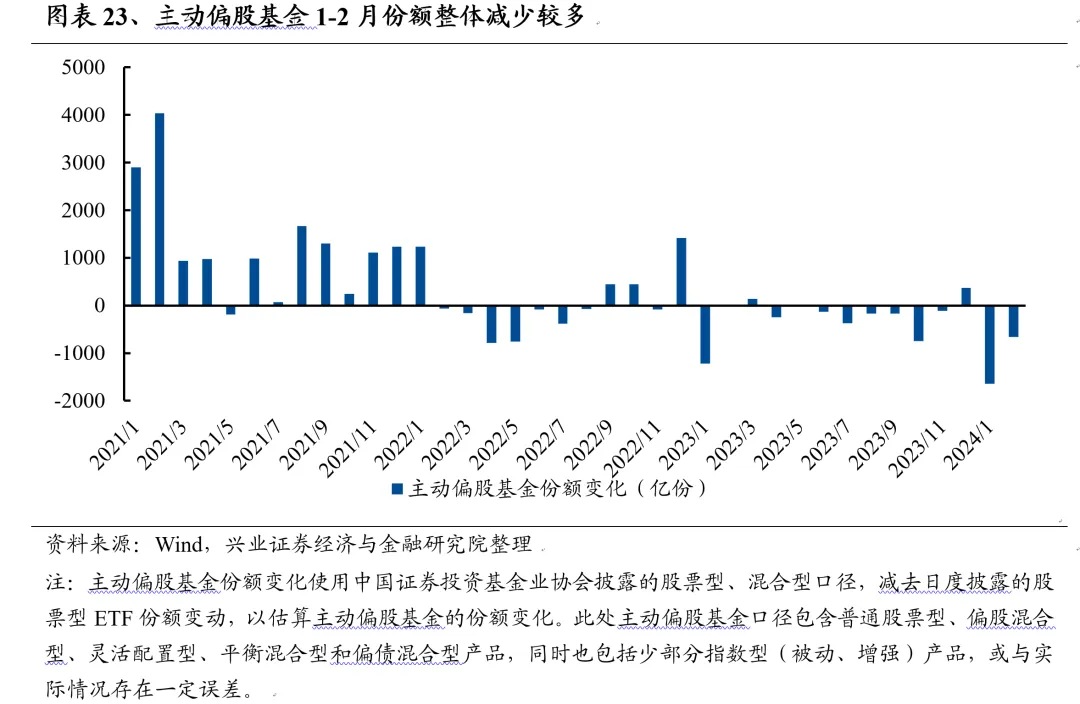

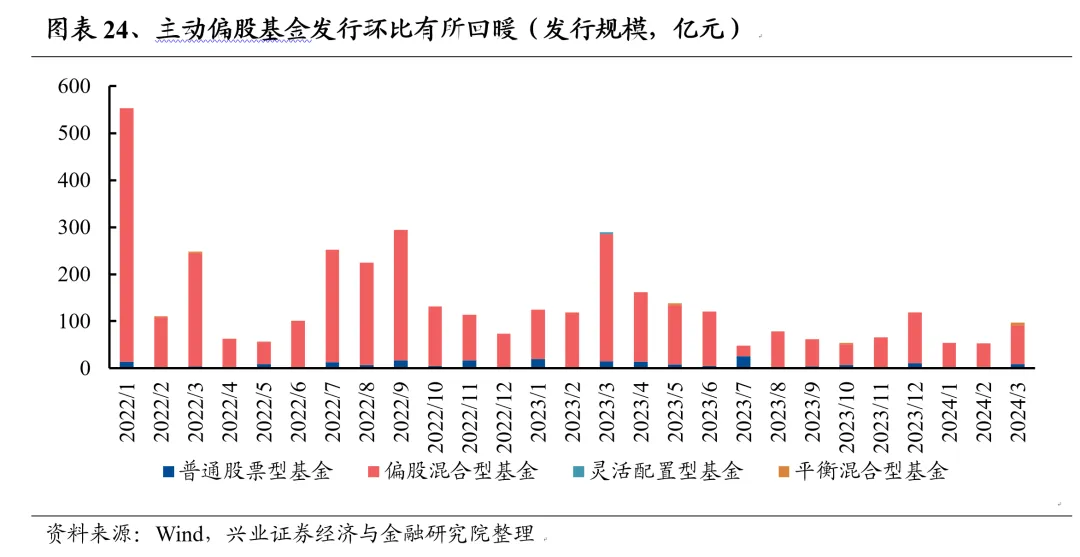

5. 主动偏股基金赎回压力边际缓解

主动偏股基金2月赎回压力边际缓解。由于过去两年收益率承压,主动偏股基金份额扩张的步伐显著放缓,对于市场整体、尤其是消费和成长板块的资金面也产生了较大的制约。今年1月市场波动显著加剧,主动偏股基金遭赎回超1600亿份。2月市场有所回暖,主动偏股基金赎回份额降低至664亿份。考虑到主动偏股基金净值春节后持续修复,赚钱效应回暖有望进一步缓解老基金赎回压力,并对新基金发行产生一定提振。

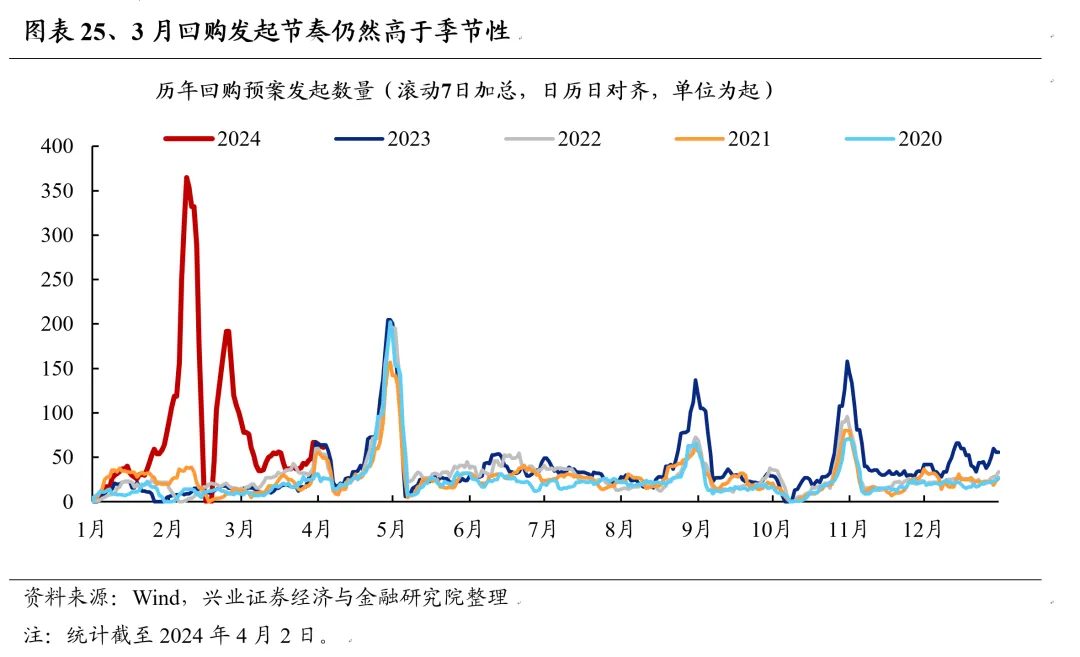

6. 回购仍高于季节性,投融资平衡延续改善

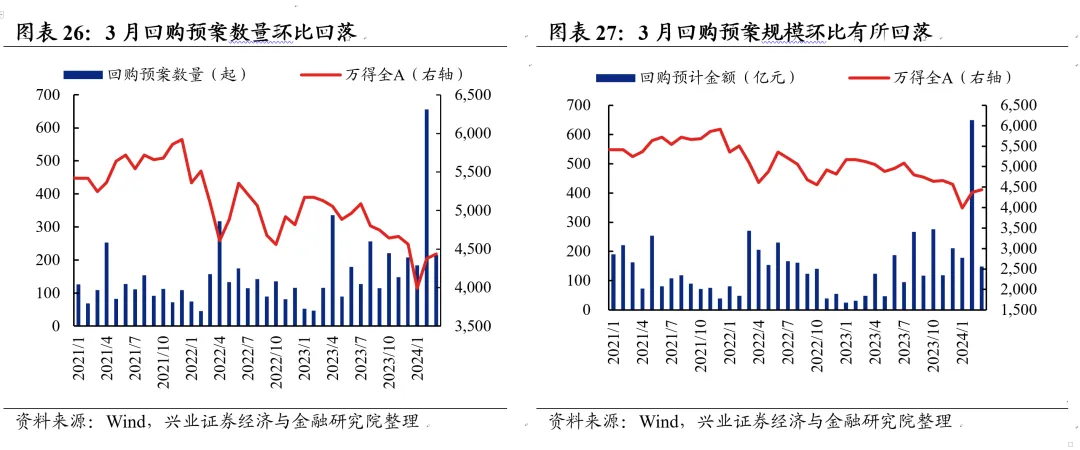

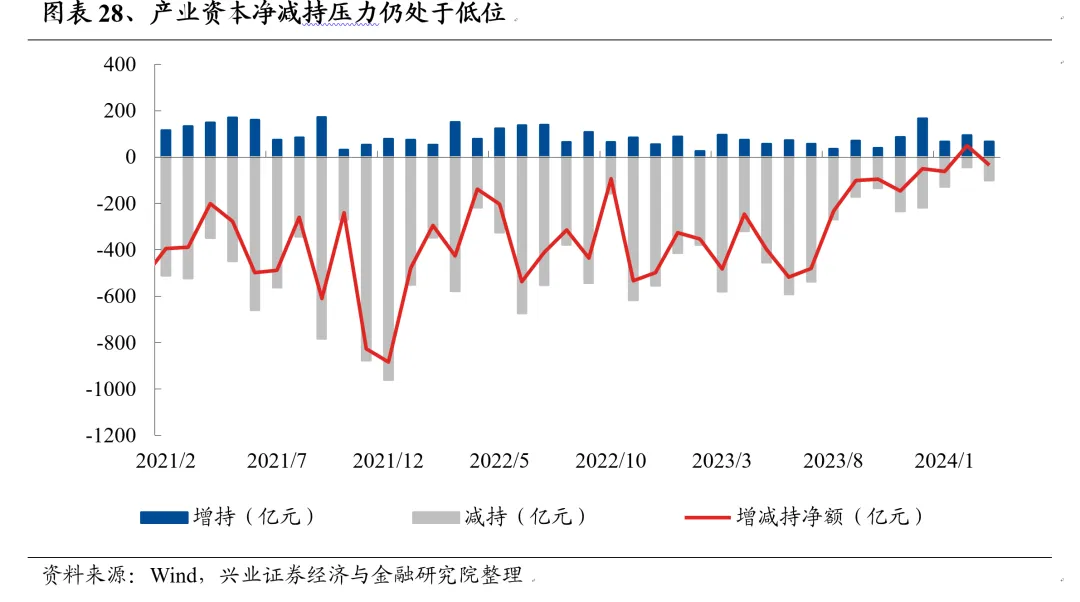

市场估值低位、监管层鼓励等因素的共同催化下,3月回购增持水平整体仍高于季节性。今年3月,上市公司回购预案数量、规模分别达到215起、149亿元,虽然环比2月高峰回落,但仍然高于季节性。同时,产业资本净减持33.6亿元,减持压力持续处于历史低位。一方面,过去半年大幅波动后,市场估值再度处于低位,上市公司回购及产业资本增持意愿均迎来提升;另一方面,监管层去年下半年以来持续鼓励上市公司回购增持股份。往后看,4月年报季前后是回购预案的季节性高峰期,净减持压力历年4月前后也多迎来缓解,预计回购增持强度4月将迎来提升,对资金面及市场信心都构成一定提振。

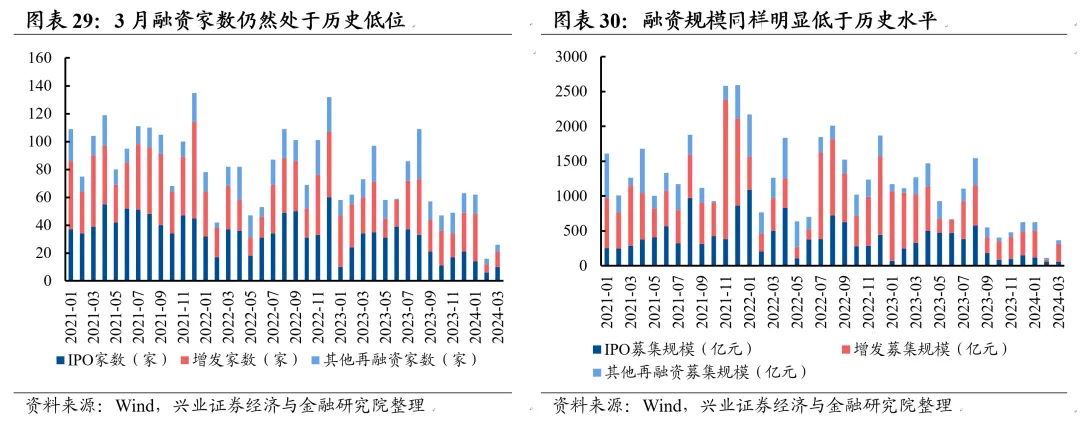

融资压力也仍然处于较低水位。“827新政”以来,IPO与再融资节奏逐步开始收紧,上市公司股东净减持监管趋严。3月融资需求环比小幅提升,但仍然显著低于过去几年水平,其中IPO、增发和其他再融资规模分别仅59亿元、254亿元和52亿元。

总结:3月资金面流入分化,机构增量有待进一步发力

供给端来看,经历了2月的系统性增量入市后,3月市场资金面出现一定分化。以两融为代表的活跃资金加速流入、积极参与主题行情,而以ETF、外资为代表的机构资金整体入市节奏有所放缓。其中,两融等活跃资金则更加注重政策催化和产业趋势向好的预期,在流动性整体较为宽松的环境下积极参与产业政策催化、中长期成长空间较大的各类主题方向。

需求端来看,监管鼓励下回购增持端仍在发力,股权融资需求维持低位。3月上市公司回购、增持仍在发力,另外IPO、增发等融资需求维持较低水平。其中,回购、增持对于提振投资者信心具有重要意义,减持和股权融资维持低位也在通过减少资金需求持续改善市场流动性环境。

资金面供需压力延续缓解态势,后续机构资金有待进一步发力。综合供给、需求两端来看,3月资金面整体延续改善态势,两融流入、需求放缓等均提供重要支持。后续来看,考虑到以保险、私募为代表的绝对收益机构仓位仍处于历史低位,加仓的空间和意愿具有确定性,有望随市场回暖贡献重要增量。另外,公募基金发行、外资流入虽然短期难有显著提速,若市场赚钱效应继续修复,是后续重要的潜在增量资金。