兴业证券:A股核心资产“集结号”已经吹响

前言:近期我们看到核心资产领涨市场,“集结号”再度吹响。为何我们看好核心资产?本轮核心资产有何新的特征?

一、核心资产统一战线正在重塑

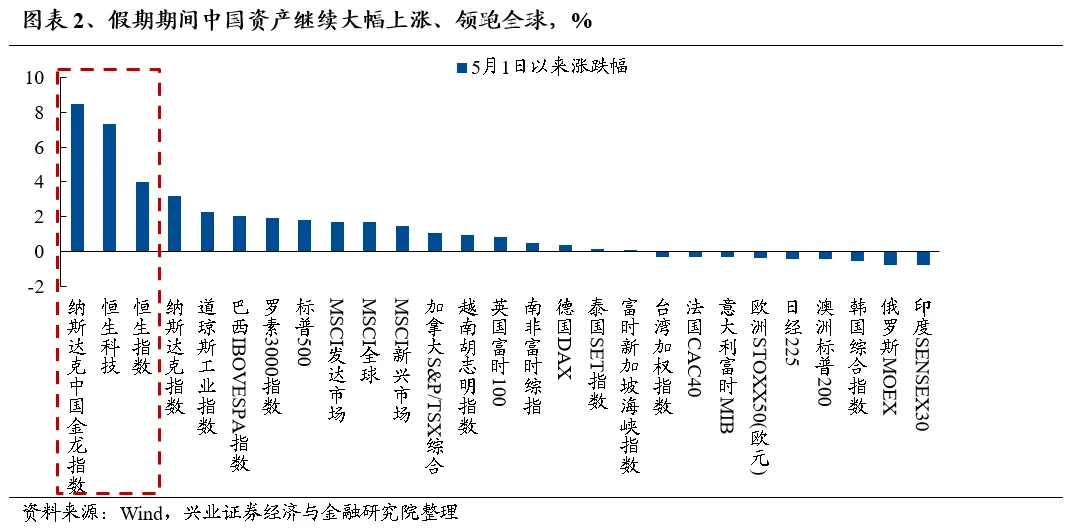

近期外资大幅流入、做多中国,其中4月26日陆股通净流入224.5亿元,更创下单日净流入规模历史新高。与此同时,我们也看到近期中国资产显著修复。假期期间港股、中概股仍大幅上涨、领跑全球。

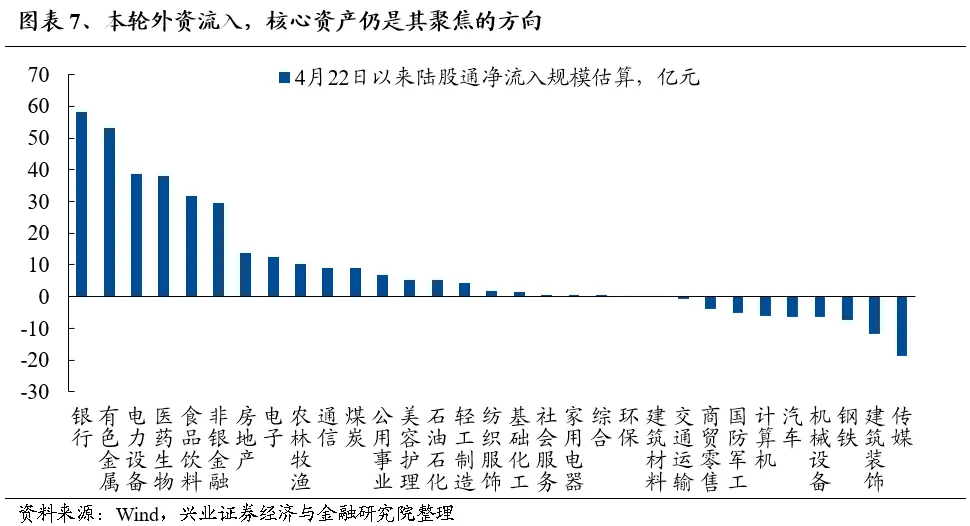

本轮外资流入,核心资产仍是聚焦方向。行业层面上,近期北上资金主要加仓银行、有色金属、电力设备、医药生物和食品饮料等板块。个股层面,加仓也集中在宁德时代、招商银行、迈瑞医疗、立讯精密等龙头白马。

外资入场,将与国内各类机构形成共振,核心资产“集结号”已经吹响:

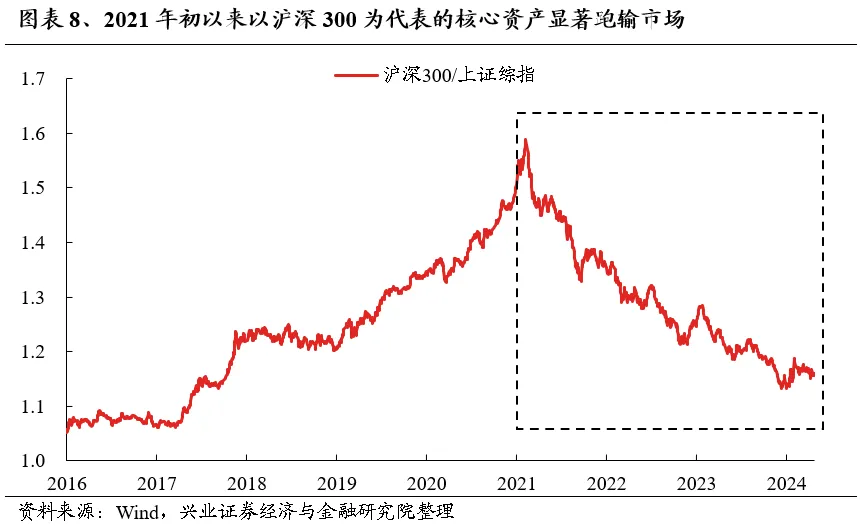

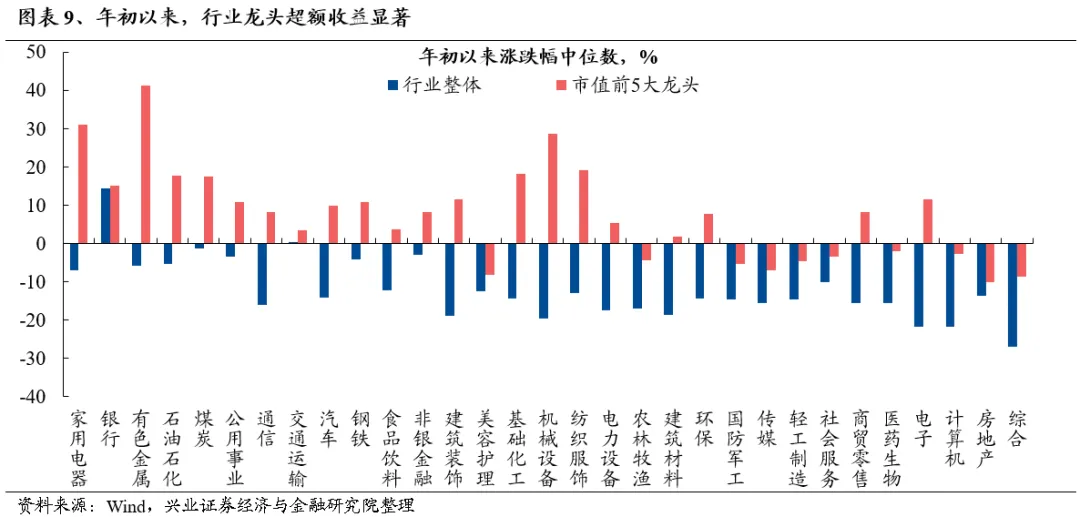

1、龙头风格成为今年超额收益的重要源头。2021年初至2023年底,沪深300相对于上证综指跑输,市场对于核心资产、龙头白马的持仓也出现回落。而今年以来,上证50、沪深300已重新开始取得超额收益。更进一步的,我们统计了申万31个一级行业年初以来的涨跌幅中位数,发现各行业中市值前5大龙头股,无一例外均较行业整体表现出明显的超额收益。

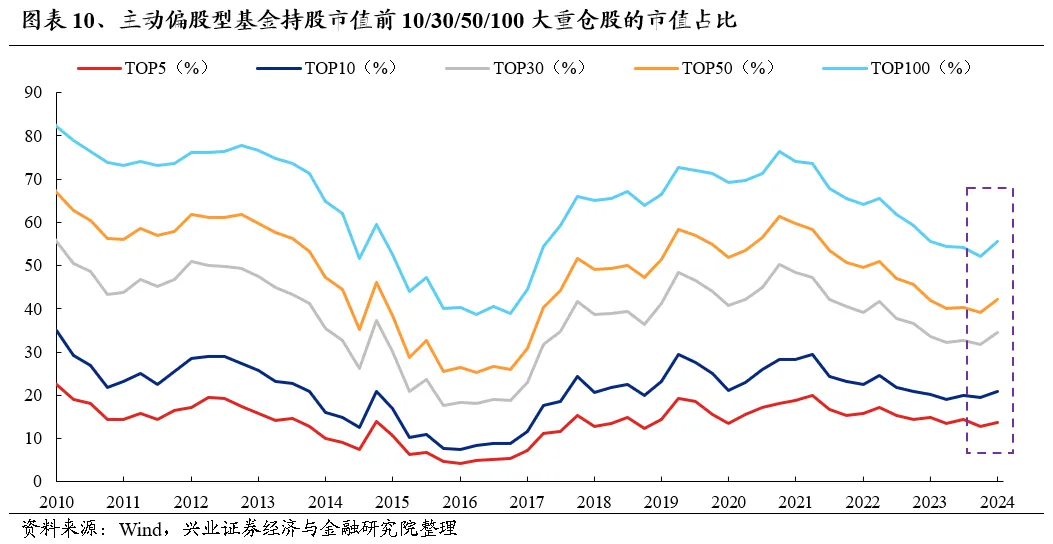

2、参考基金一季报,从重仓股分布看,基金持仓的集中度再次提升。我们在年度策略中对于2024年持仓“分久必合”、从“分散”到“集中”的分水岭即将出现的判断已在验证。

首先,参考历史经验,基金持仓的集中度大概每3~4年出现一次趋势性的变化。本轮公募基金的仓位集中度从2020年底见顶以来,至2023年底已连续回落3年。而当前,根据最新的2024年一季度基金季报数据,我们观察到,主动偏股型基金持股市值前5/10/30/50/100的重仓股占全部重仓股持仓市值的比重分别较上一季度提升1.12 pct、1.42 pct、2.91 pct、3.06 pct、3.40pct。新一轮持仓从“分散”到“集中”、从市值下沉到聚焦龙头的转折点或已出现。

并且,从行业的角度来看,主动偏股基金前3/5/10大重仓行业持仓占比却分别较上一季度下降4.24 pct、3.16 pct、2.02 pct。个股集中度提升,而行业重仓集中度回落,显示市场更倾向于从各个行业中寻找优质龙头资产,而非聚焦某个行业赛道。

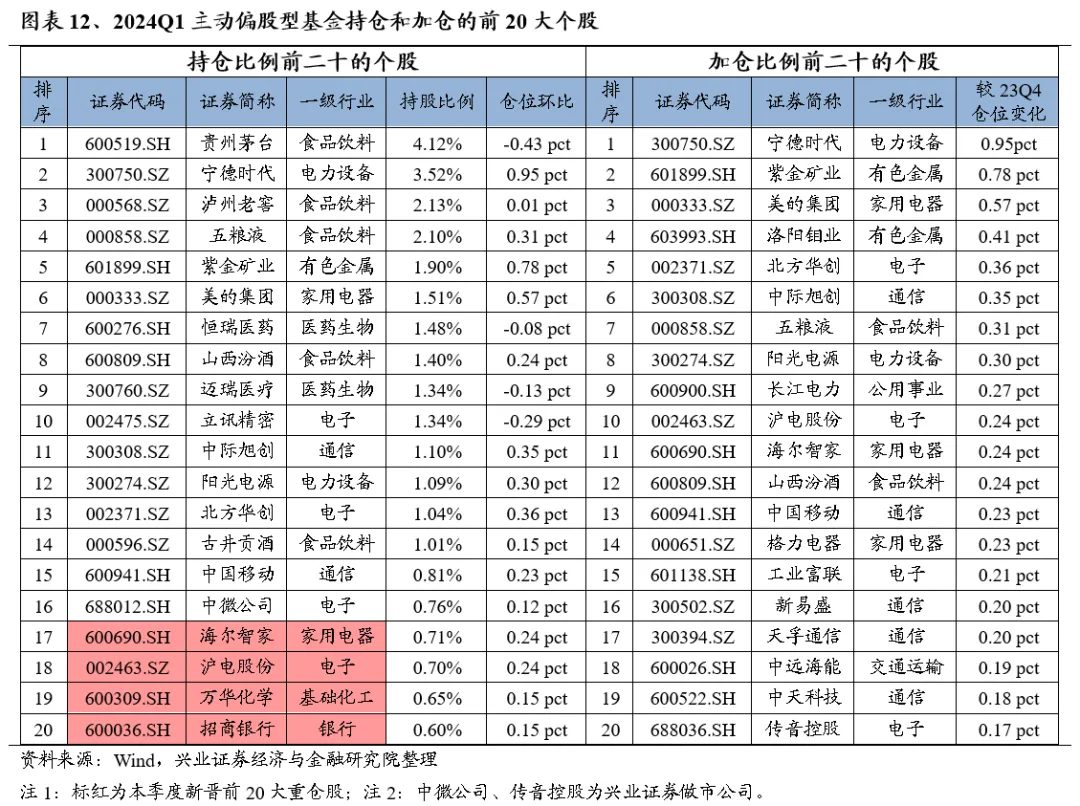

此外,从加仓个股来看,基本都集中在以各行业龙头为代表的核心资产。这些身影中,有偏红利方向的长江电力、中远海能,有受益于AI产业浪潮持续催化,以中际旭创、沪电股份等为代表、股价创出历史新高的新动能龙头,也有出海逻辑拉动的美的、海尔等家电龙头,以及大宗商品涨价、黄金价格新高推动的紫金矿业、洛阳钼业等传统企业。此外,包括宁德时代、五粮液、三一重工等过去数年中表现欠佳的核心资产重点标的,今年也纷纷迎来企稳修复、甚至显著上涨。

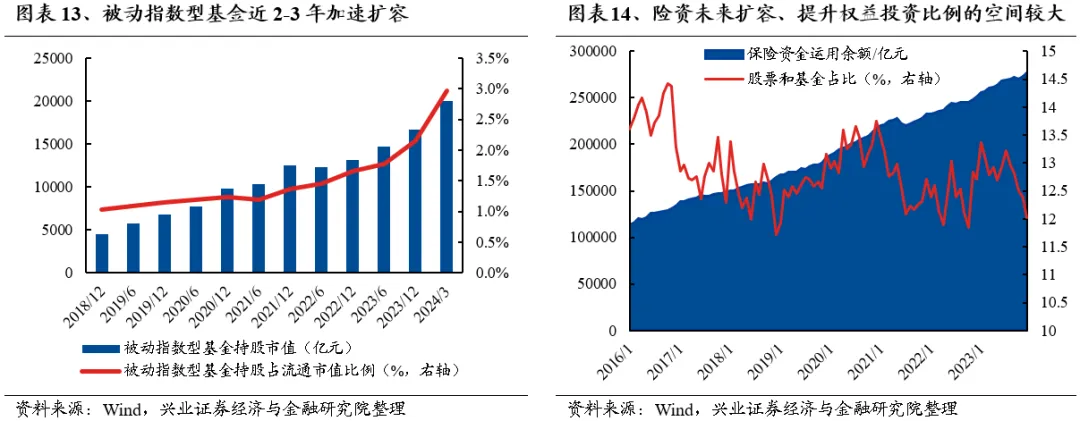

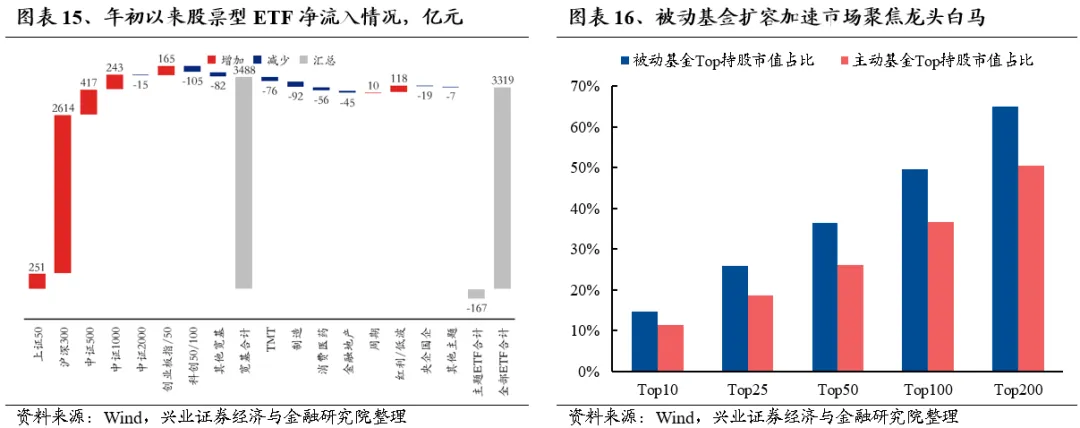

3、ETF和险资是今年重要的边际增量资金,也带动市场进一步聚焦龙头白马、核心资产。年初以来,股票型ETF份额净增长1268亿份,带来超过3300亿元的资金净流入。这其中,沪深300指数ETF是最重要的增量来源。与此同时,截至2024年3月,保险公司累计保费收入维持两位数的增长,也带动险资继续流入。

因此,随着核心资产统一战线重塑,我们在2024年度策略中――“核心资产主线回归”的判断,也愈加清晰明朗。

二、核心资产:高胜率投资是大波动后的共识

2015年与2018年市场经历了大波动后,2016-2017年、2019-2020年市场回归基本面、回归确定性,核心资产均被赋予越来越高的确定性溢价,并最终成为各类资金的共识。

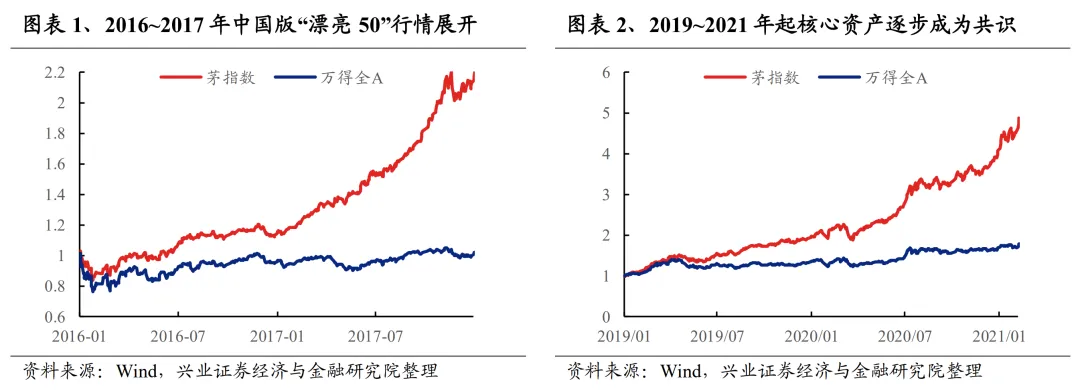

2015年下半年市场经历动荡,至2016年初流动性预期恶化引发第三波调整,期间甚至两次触及熔断。连续的大波动后,市场情绪已然到了较为悲观的位置。然而,修复的曙光也正是在这样的环境中孕育。2016年初跌深反弹后,寻找中国版“漂亮50”的思潮下,价值蓝筹、权重股持续引领市场震荡上行,并最终演绎为横跨2016年、2017年的蓝筹白马、核心资产“慢牛”行情。

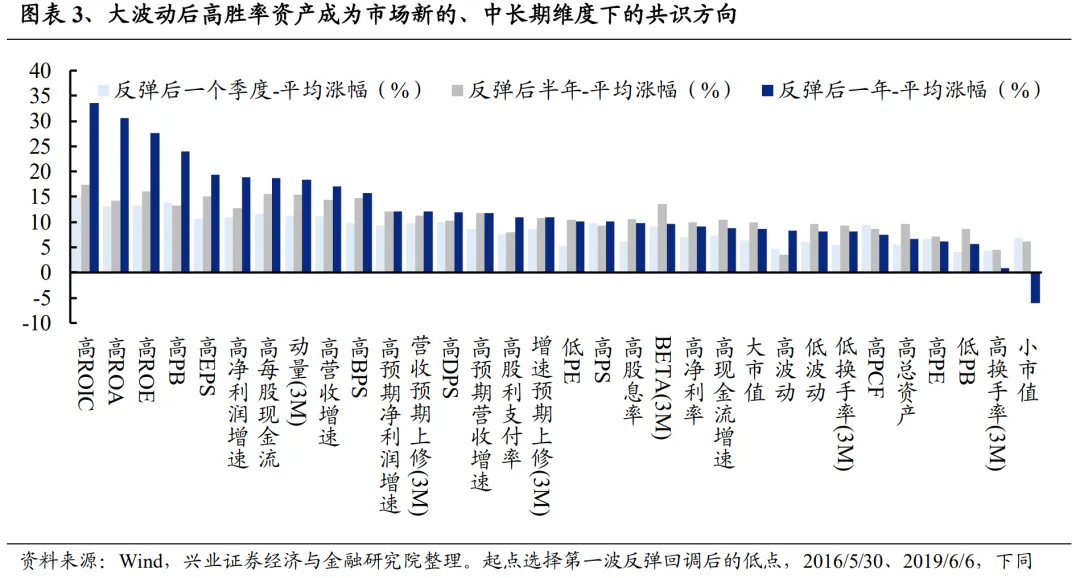

2018年国内遭遇“去杠杆”和金融监管收紧冲击,宏观经济承压,叠加中美贸易摩擦,以及美联储持续加息,市场出现大幅波动。但随着2018年底政策发力、经济快速修复,市场在2019年初见底回升,开启新一轮牛市。“茅指数”横空出世,代表高胜率的核心资产成为共识,开启了2019-2021年的核心资产历史级别行情。

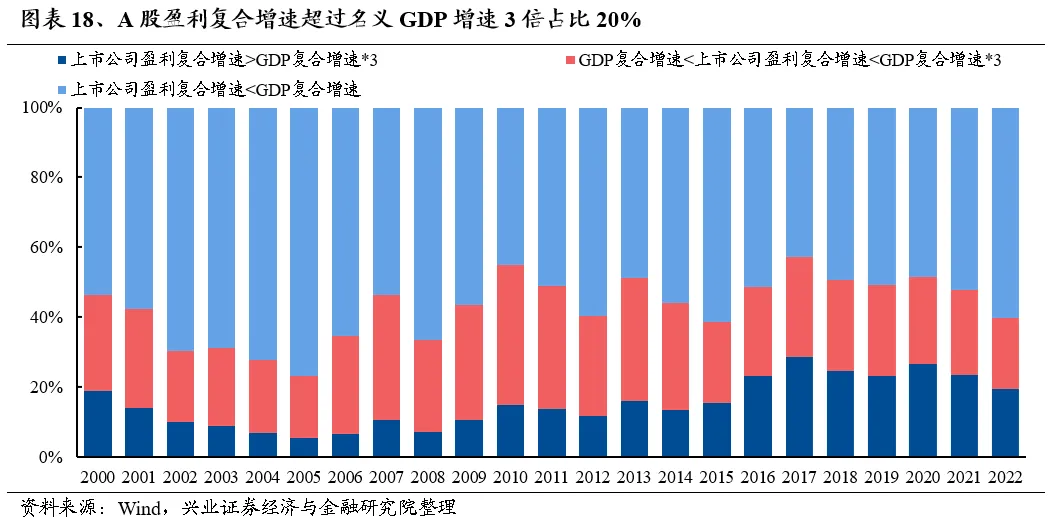

核心资产是天然的高胜率资产。大波动后市场风格迎来重塑,以高ROE/ROA/ROIC、高净利润增速/营收增速、高分红等为代表的高胜率资产脱颖而出,成为市场新的中长期维度下的共识方向。而核心资产、龙头白马由于行业地位或竞争格局,是天然的高胜率资产。

对于2024年,在经历年初的大波动后,高胜率资产同样开始被赋予更高确定性溢价,高胜率投资正逐步成为市场的共识。而核心资产正是其重要组成部分。

三、“15+3”:核心资产“新范式”

今年以来市场出现了红利、AI、出海、资源等比较鲜明的主线,但如果换个视角,从财务指标出发,我们发现“15+3”资产是今年以来市场表现最好的资产类别。根据2024年预期增速将全A分成12组,今年以来超额收益最显著的一组落在10%-15%区间,超额收益高达21.6%,这组增速区间对应的股息率为2.8%,恰好符合了15%左右增速+3%左右股息率的特征。而去年表现最强的哑铃型的两端今年以来的累计收益率并非最高,尤其是高增速的一端。高股息资产(0%-5%增速+股息率4.5%、5%-10%+股息率3.2%)表现略逊色于“15+3”,高增速资产大幅跑输,且增速越高,跑输的幅度越大。

“15+3”资产是更顺应这个时代的核心资产:

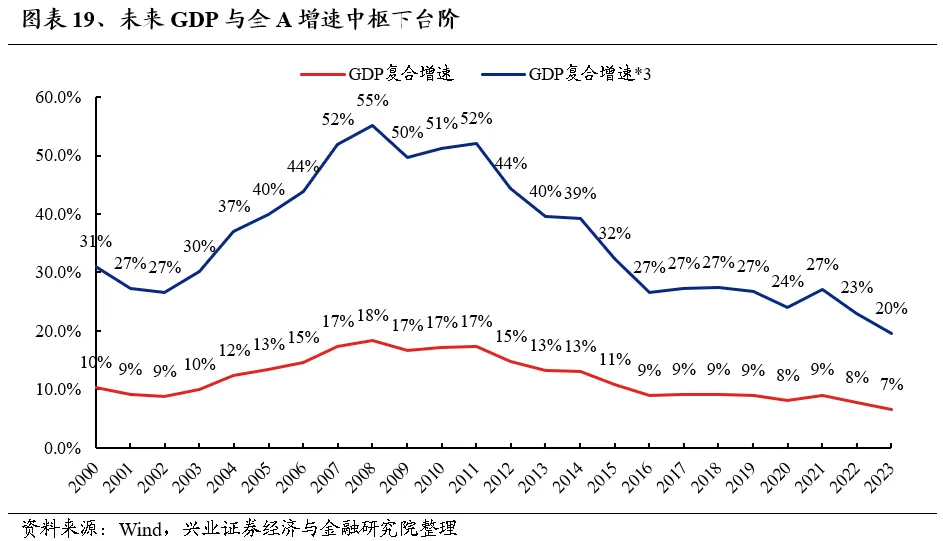

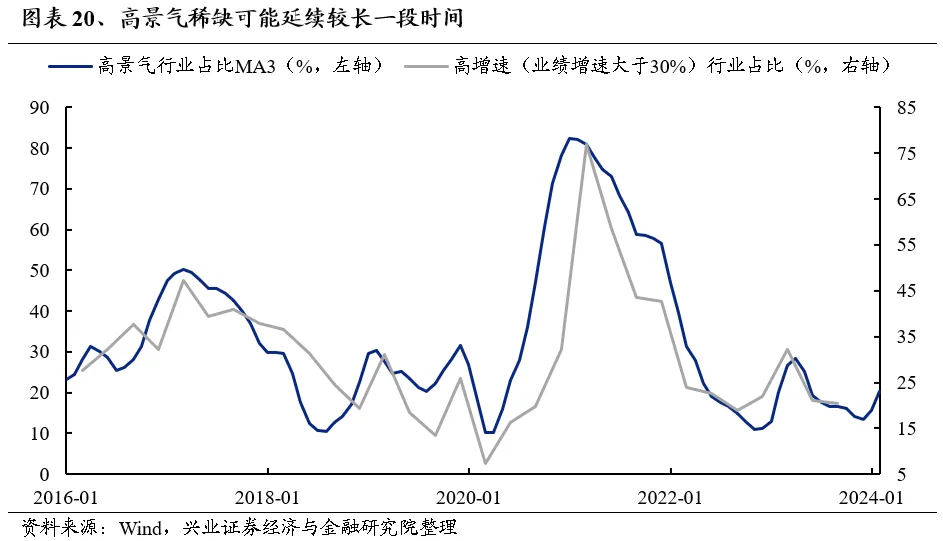

一是高质量时代,“15%增速”已属佼佼者,高景气需要向下找稳定性。过去,经济增速中枢较高,高增长并不稀缺,投资者倾向于将30%以上增速的行业定义为高景气、高增速。但随着经济从高增长向高质量转换,高增长将变得稀缺,未来对增速的要求必然会降低、但对稳定性的要求会提升,能够维持15%的长期复合增速已属佼佼者。上市公司盈利五年复合增速超过名义GDP增速三倍的数量占比基本在20%,如果未来名义GDP增长中枢在5%,那么意味着同期盈利复合增速超15%已属于佼佼者。

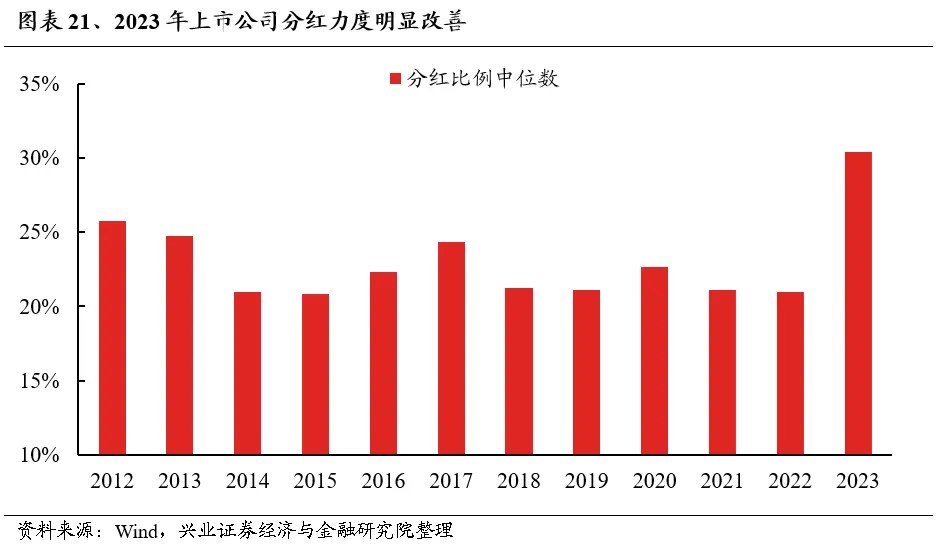

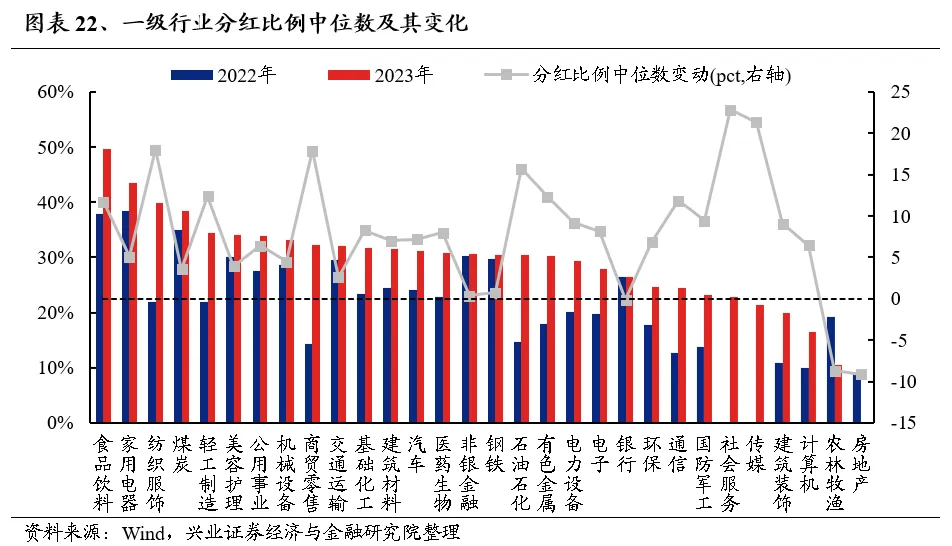

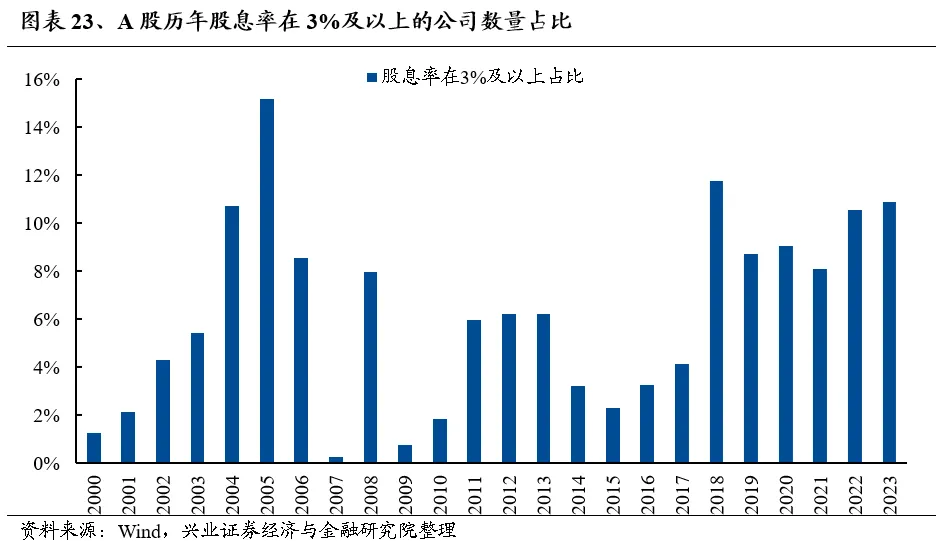

二是高分红时代,“3%股息率”将不再稀缺,高股息需要向上找弹性。2023年全A分红比例中位数为30.37%,较2022年的20.96%大幅提升9.41pct。且分红率提升不仅仅局限在增速较低的行业中,正在向更多行业扩散。未来随着监管引导分红率的提升,超过3%股息率的个股数量可能迎来扩容,3%提供了保底收益率。当具备一定成长性的行业同时又具备高分红的特征,其在稳定性的基础上又具备了向上的弹性。

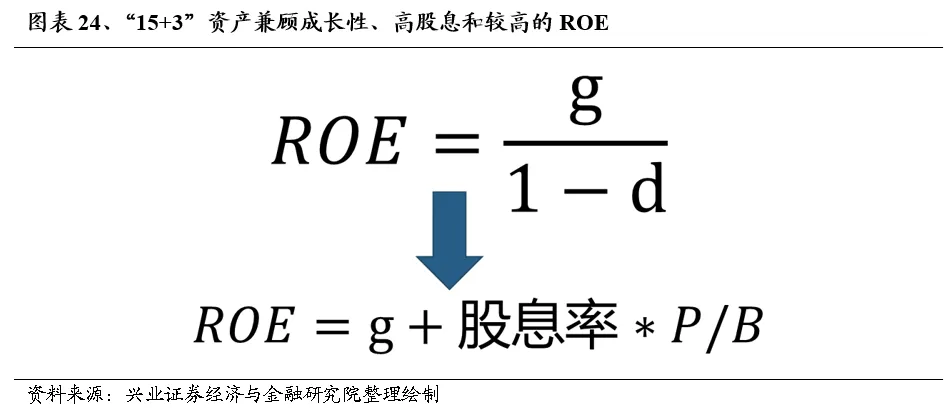

三是高胜率投资时代,“15+3”资产隐含着较高的ROE水平和确定性的回报。在永续经营假设下,ROE=g/(1-d),维持稳定的ROE,一方面来自分子端增长率,另一方面来自分母端分红或回购。如果15%左右增速+3%左右股息率,也隐含着15%+3%*PB的ROE水平,回报率较高且稳定。兴证策略春节提出“高胜率投资:大波动后的共识”,在经历实体经济与资本市场的波动后,对确定性的共同追求使得高胜率资产成为共识。“15+3”资产具备一定的成长性、又有高股息保底,隐含着较高的ROE,这类资产提供了确定性的回报率,是这个时代下天然的高胜率资产。

“15+3”资产提供了简单、明确的筛选标准,筛选条件如下(“15+3”基础上放宽):

1)中证800成分股,市值不低于300亿;

2)2024Q1、2024E、2025E净利润增速不低于10%;

3)2023年股息率不低于2.5%;

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。