兴业证券:A股迎风险偏好修复 市场风格有望从高股息向高景气、高ROE方向扩散

智通财经APP获悉,兴业证券发布研究报告称,6、7月,市场一度向“类债低波资产”缩圈,显示市场又到了一个过度悲观的位置。往后看,8~10月,随着风险偏好修复,A股市场有望迎来转机,风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。

一、红利“缩圈”至类债型低波红利龙头,显示此前市场已经到了一个过度悲观的位置

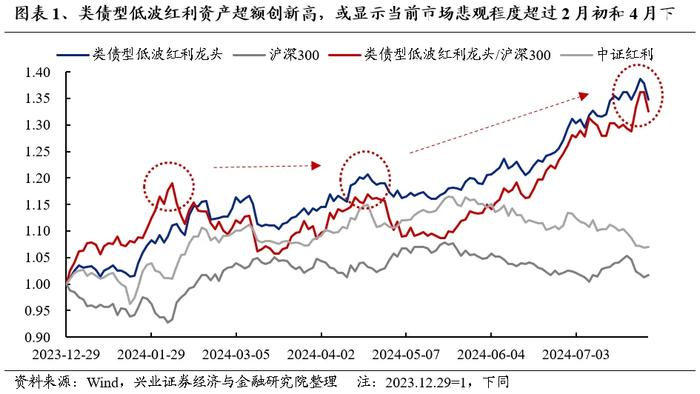

5月下旬开始,随着对于经济的预期再度走弱,风险偏好收缩下,市场再度向防御板块中聚集。甚至在红利板块里也出现显著分化,更多往银行、公用事业等板块中超大市值、较低波动的类债型红利龙头个股中躲避,这类资产的超额收益已显著超过今年2月初和4月下旬高点。显示此前市场风险偏好已经到了一个过度悲观的状态。

兴业证券以农业银行、交通银行、工商银行、建设银行、中国银行、中国移动、中国广核、长江电力、中国神华、中国核电为样本,等权编制了类债型低波红利龙头指数。这类资产由于其防御属性较强,其超额收益的高点往往也对应着市场风险偏好的低点,如今年2月初和4月下旬。5月底以来,大盘和中证红利均出现显著调整,市场对于红利资产的拥抱出现“缩圈”,进一步向其中的类债型低波红利龙头下沉,其相对沪深300、相对中证红利的超额收益均持续创新高,已经远超过上两轮的高点。这显示着此前市场风险偏好已到了一个过度悲观的状态。

二、类似4月下旬,8月市场或迎来转机,风格也将从过度防御转向攻守兼备

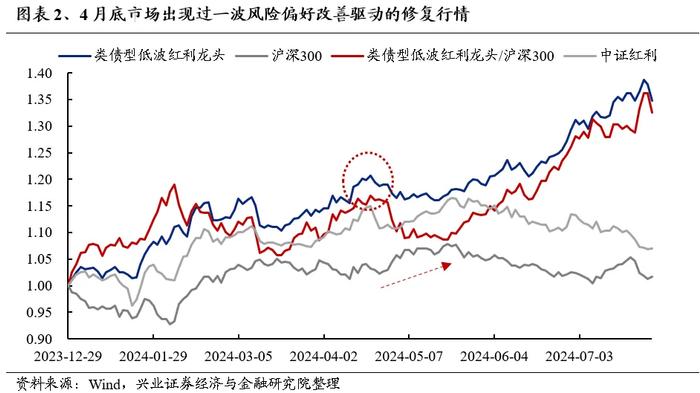

3月中旬至4月中旬时,市场同样出现过一波风险偏好收缩之下,主线向红利板块乃至其中的类债型低波龙头个股聚焦,类债型低波红利龙头的超额收益创阶段性新高。

而4月下旬开始,随着一季度经济数据超预期、房地产政策放松共振催化,叠加此前业绩空窗期市场已经纳入了较多的负面预期,4、5月份年报、一季报公布后,市场风险偏好反而出现了一波修复,指数也一度创出年内新高。与此同时,随着风险偏好修复,市场从红利板块向核心资产、“15+3”、出海链等高景气、高ROE方向扩散。

近期类债型低波红利龙头超额收益开始收敛,也显示了市场正从防御板块中向外扩散、寻找新方向。往后看,兴业证券认为当前类似4月下旬,市场仍处于风险偏好从过度悲观的状态缓慢爬升、修复的窗口,8月市场或迎来转机。

1、三中全会、政治局会议连续定调积极,各项政策宽松措施已在并有望继续密集落地、加码。在当前基本面预期走弱情形下,此前三中全会对短期经济的关注度有明显提升,并要求坚定不移实现全年经济社会发展目标。近期也已经看到央行连续OMO、MLF降息,发改委、财政部联合发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》等举措落地。7月30日政治局会议进一步部署“宏观政策要持续用力、更加给力”,要求“加快全面落实已确定的政策举措,及早储备并适时推出一批增量政策举措”。此外对于资本市场,本次会议提出“要统筹防风险、强监管、促发展,提振投资者信心,提升资本市场内在稳定性”,也显示出决策层对于资本市场的关注和呵护提升。

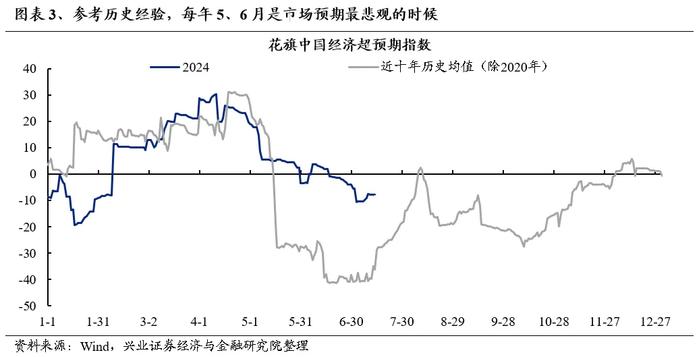

2、二季度本身往往是全年预期最悲观、体感最差的阶段,三季度则大概率好转。参考花旗中国经济意外指数,每年5、6月都是市场预期最悲观的时候。而7、8月市场的悲观预期大多迎来修复。当前市场对于经济的预期已来到年初以来的较低水平,近期出现企稳迹象,后续或逐步改善。

2、今年另一个有趣现象在于,财报季反而成为风险偏好提升的窗口。往年财报季往往是风险偏好收缩的时段,核心是市场前期的盈利预期较高,导致股价在业绩不达预期后出现回调。而今年的不同之处在于,市场本身的风险偏好很低,导致业绩空窗期大家已经纳入的负面预期,而财报季风险偏好反而迎来修复。如3-4月业绩空窗期市场较低迷,反而4-5月份年报、一季报公布后,市场风险偏好出现了一波修复。当前随着中报预告发布和中报季临近,反而有一些亮点可以挖掘。

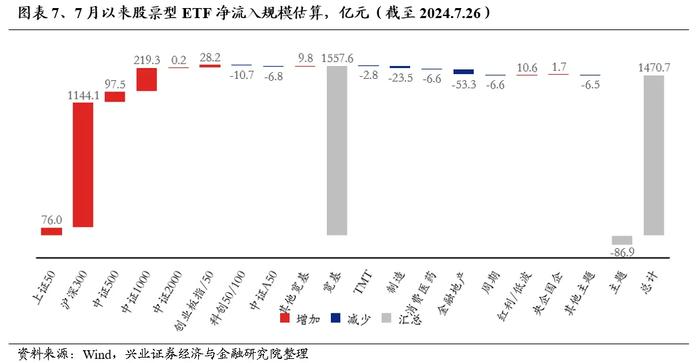

3、资金层面,近期ETF加速流入,将进一步对市场形成支撑。ETF是今年最重要的资金增量之一。而近期,ETF再度大幅流入,7月以来截至26日净流入规模达到1470亿元,有望对市场形成支撑,也对风险偏好形成呵护。

因此,兴业证券认为类似4月下旬,后续风险偏好将进入从过度悲观的状态缓慢爬升、修复的窗口,转机或在8月。市场风格也将从过度防御转向攻守兼备,从高股息向高景气、高ROE方向扩散。

但更要强调的是,这种扩散是有限度的,是在高胜率投资的时代背景下、大盘龙头的beta中的扩散,并不支持市场回到小微盘、主题炒作的风格。

三、看多核心资产:风险偏好温和修复+资金统一战线强化

3.1、风险偏好温和修复,阶段性从高股息向高ROE、高景气扩散,核心资产、“15+3”风格高度适配

今年以来兴业证券一直强调,市场已进入高胜率投资的时代。2024年中期策略报告《时代的贝塔》中兴业证券进一步提出大盘、龙头是时代的beta。并且,在不同宏观经济、产业趋势和风险偏好下,同样是大盘龙头,结构上也有侧重:

1)高景气:当市场有确定性景气方向或产业趋势的时候,拥抱高景气是最优选择,进攻就是最好的防守。其典型,即美股及其AI浪潮驱动下的科技巨头。

2)高ROE:即便如欧洲市场,增长乏力、缺乏高景气,但只要经济不存在系统性风险,龙头维持优势甚至“剩者为王”,依然能够凝聚共识。

3)高股息:而当市场如日本股市这样,既缺乏增长,甚至有出现系统性风险的可能性(如债务风险、汇率崩盘等),那么只能退而求其次,进一步缩短资产的久期、把握当下的确定性,去拥抱低估值类债资产。

对于A股,兴业证券看到年初以来主线同样在三类资产中往复跃迁、轮动,共同构成高胜率时代的“资产光谱”:年初由于市场对于经济的预期过度悲观,风险偏好显著收敛之下,红利资产表现出明显的超额收益。此后随着悲观预期修复、风险偏好抬升,市场跌深反弹,高ROE、高景气方向表现出明显的相对收益。但3月中旬至4月中旬,在前期的跌深反弹行情充分演绎后,叠加两会预期落地,市场风险偏好边际回落,红利方向再度领涨。而进入4月下旬,随着风险偏好修复,市场再度从红利板块向核心资产、出海链、“15+3”等高景气、高ROE方向扩散。但5月下旬开始,随着对于经济的预期再度走弱,市场又再度拥抱红利。

而往后看,三类资产中,随着风险偏好修复,阶段性将从高股息向高ROE与高景气扩散,类似4月下旬。例如,近期领涨的电子板块,就是典型的高景气方向。与此同时,当前拥挤度仍在低位、具备ROE特征的核心资产、“15+3”风格也同样值得关注。

3.2、资金视角,龙头白马、核心资产统一战线持续强化

首先,近期ETF大幅流入,且集中在沪深300ETF,对以龙头白马为主的核心资产形成支撑。截至7月26日,本月市场资金已预计通过宽基ETF渠道净流入1557.6亿元,其中沪深300ETF净流入规模达到1144.1亿元,有望对以龙头白马为主的核心资产形成支撑。

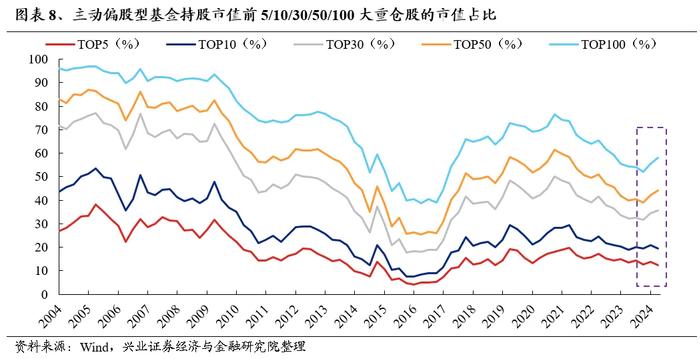

其次,基金二季报个股持仓的集中度持续提升,公募聚焦行业龙头的趋势进一步强化。兴业证券在去年年度策略中对于2024年持仓“分久必合”、从“分散”到“集中”的分水岭即将出现的判断持续验证。24Q2重仓股集中度继续提升,从一级行业龙头持仓占比来看,也呈现明显的向龙头集中的趋势。申万31个一级行业中,24Q2各行业第1大、前2、前3的持仓比例分别环比提升0.38%、1.46%、2.65%。当前主动偏股基金投资市值偏好“由小到大”,与宽基ETF、险资共振,进一步驱动大盘龙头风格的演绎。