九卦 | 58家上市银行最全指标排名

作者 | 毛小柒

来源 |任博宏觀論道

【正文】

本文聚焦在A股与港股上市的58家中资银行(锦州银行由于处于重组中而未公布2022年年报和2023年半年报)。

一、整体情况及说明

(一)目前共有59家中资银行上市(含A股与港股),具体包括6家国有大行、10家股份行(仅余广发银行与恒丰银行未上市)、30家城商行以及13家农商行。此外,59家上市银行可进一步分为15家A+H股上市银行、27家纯A股上市银行、17家纯H股上市银行。

这58家中资上市银行的代表性整体较好,2023年6月底总资产达到286.15万亿元、贷款余额达162.74万亿(零售贷款为为60.76万亿)、存款余额达198.72万亿元(零售存款为95.85万亿)、金融投资余额为81.27万亿,2023年上半年分别实现营收3.07万亿、利差收入2.24万亿、拨备前净利润2.12万亿、归母净利润1.12万亿。

(二)本报告主要指标按总资产规模从高到低依次排序,这样做的理由是不同体量的银行在资产负债期限、结构、价格等方面存在不小差异,特别是结构层面。

(三)这里有两家银行比较特殊,说明如下:

1、中原银行由于在2022年合并了洛阳银行、平顶山银行和焦作中旅银行,使得其同比指标并不可比,这一点需要注意。

2、锦州银行于2023年2月2日发布“重大财务重组”公告,并于2023年3月31日、8月31日发布延迟刊发业绩延迟发布公告,因此这里能够分析的银行实际上只有58家。

二、上市银行2023年上半年总体经营情况评述

(一)规模增长分化明显,万亿级银行新晋两成员(成都银行和长沙银行)

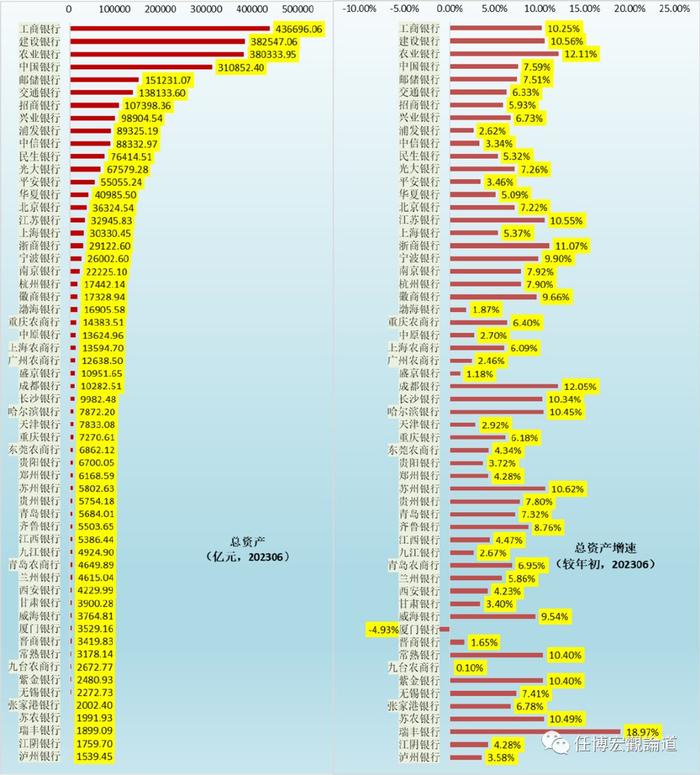

1、从规模增速来看,分化比较明显,国有大行扩表步伐普遍较快,相较其它银行的优势有所扩大,股份行中的浦发银行、中信银行、平安银行、渤海银行步伐有所放缓,城商行中的上海银行、中原银行、盛京银行、天津银行等扩表略显发力,农商行中的广州农商行扩表步伐亦明显放缓,而厦门银行成为今年上半年唯一一家缩表的上市银行。

2、就万亿级银行而言,成都银行、长沙银行成为今年上半年新晋两家万亿级银行(总资产分别达到10283亿元和9982亿元)。至此,万亿级银行中,上市城商行数量达到10家;总资产位于5000-10000亿之间的上市银行数量亦达到12家。

(二)国有大行息差最窄,但规模增速独占鳌头

数据上看,今年上半年国有大行的净利差与净息差虽然低于其它类型银行,但其规模增速却远高于其它银行,意味着政策层面在规模增长上给了予国有大行比较多的倾斜,亦表明国有大行的扩表步伐更快、“以量补价”的特征比较突出。例如,工行、农行、建行今年上半年的总资产增速均超过两位数。

(三)存贷款增长:公司贷款增速远高于零售贷款、零售存款增速远高于公司存款

就存贷款增长情况来看,今年上半年继续呈现出“公司贷款增速远高于零售贷款、零售存款增速远高于公司存款”这一特征,和2022年基本一致,意味着对公司存款依赖较高的银行在负债端会面临较大压力,对零售贷款依赖较高的银行在资产端亦会面临压力。

1、今年上半年贷款增速超过10%的银行仅成都银行、苏州银行、长沙银行、南京银行、宁波银行、徽商银行、农行、北京银行、齐鲁银行、威海银行、常熟银行、苏农银行、天津银行等寥寥几家。上市银行中仅渤海银行的贷款规模出现了下降(-0.23%)。

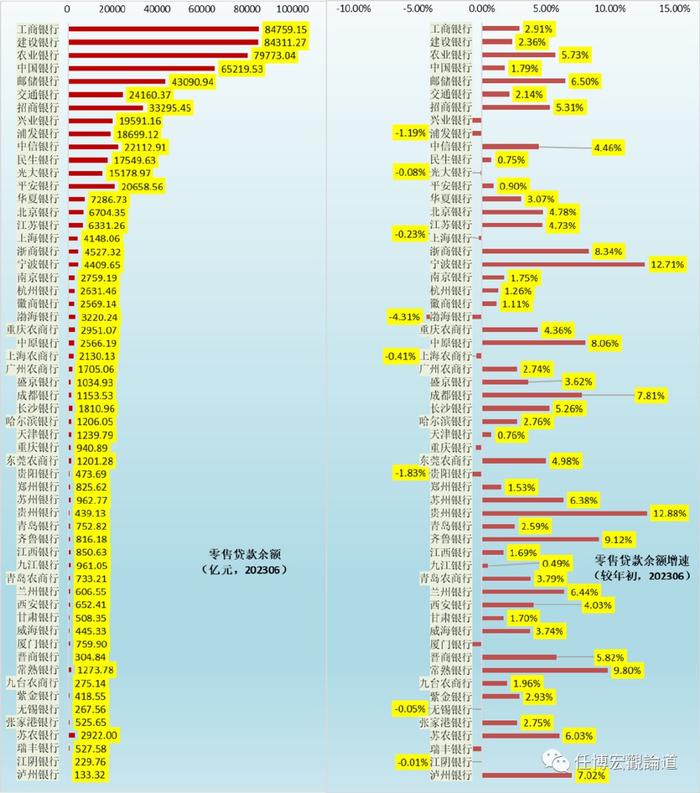

(1)从细项来看,公司贷款增长情况明显好于零售贷款,仅宁波银行与贵州银行两家上市银行的零售贷款增速超过10%,浦发银行、光大银行、上海银行、渤海银行、上海农商行、贵阳银行、无锡银行的零售贷款甚至出现了下降。

(2)相较而言,公司贷款的增长情况明显要好一些,增速超过两位数的银行较多。

2、今年上半年存款增速基本和贷款相近的增速,不过上市银行中仍有厦门银行、西安银行两家的存款出现了下降(-9.67%和-0.46%)。

(1)从细项来看,零售存款增速要明显好于公司存款,宁波银行、南京银行、徽商银行、渤海银行、苏州银行、苏农银行等银行的零售存款增速均超过20%。

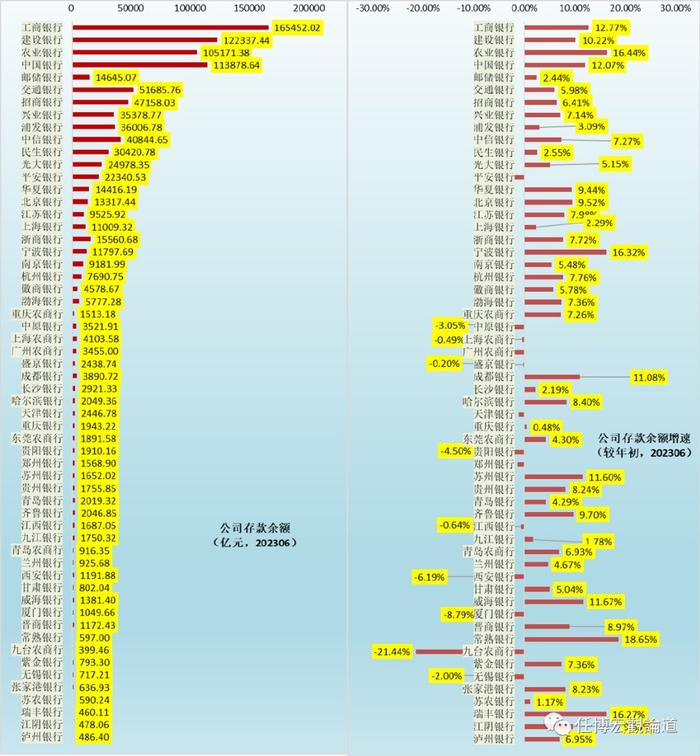

(2)公司存款的增长情况要差一些,中原银行、上海农商行、广州农商行、盛京银行、贵阳银行、江西银行、西安银行、厦门银行、九台农商行、无锡银行等银行的公司存款均出现不同程度的下降。

(四)业绩指标持续分化:今年上半年延续“吃余粮”的状态、不断消耗家底

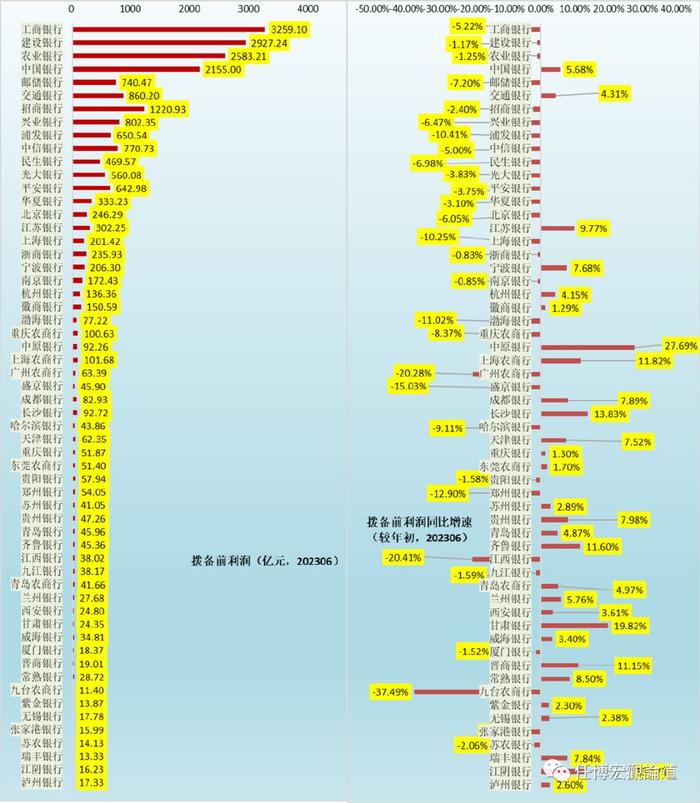

数据上看,今年上半年上市银行的拨备前利润与归母净利润之间的反差较为明显,大部分银行在息差收窄的压力下采取了“以量补价”的策略,不过亦有一些银行在扩表步伐较慢以及资产质量恶化的困境下延续着去年以来的“吃余粮”状态,不断消耗自己的家底。

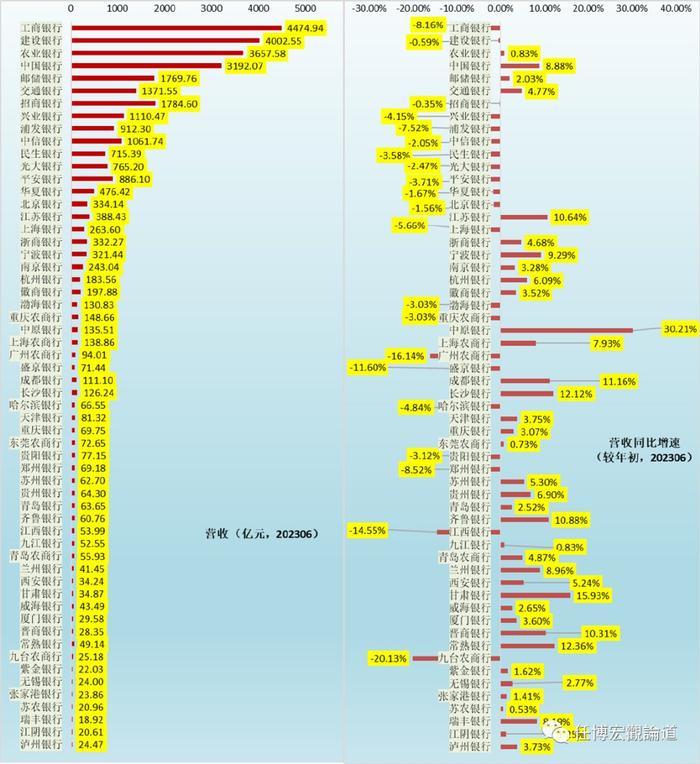

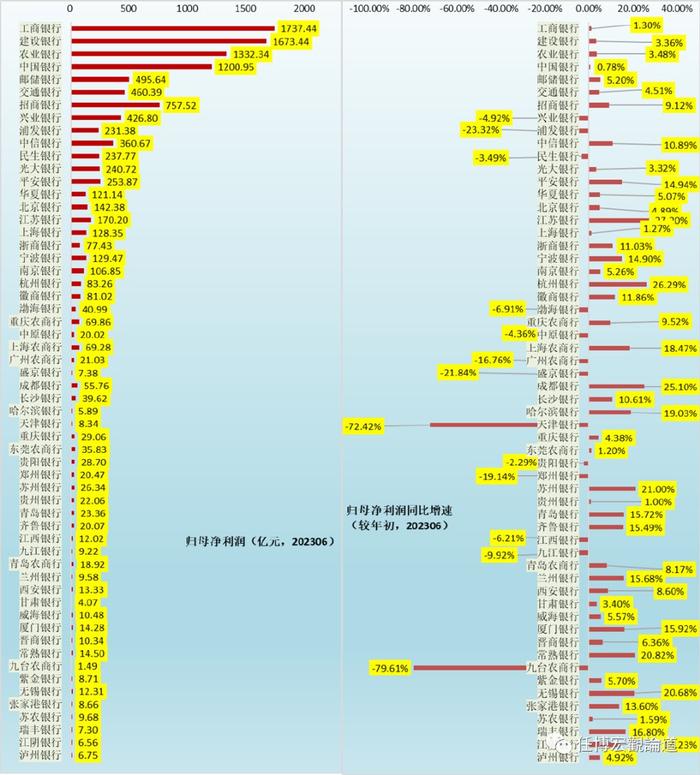

今年营收同比下滑幅度较大的银行主要有九台农商行、广州农商行、盛京银行、江西银行、工商银行、浦发银行、上海银行等,归母净利润下滑幅度较大的银行则主要有天津银行、九台农商行、盛京银行、浦发银行、九江银行、郑州银行等等。其中,有些银行归母净利润与拨备前利润指标反差较大的原因在于,通过拨备核销进行了大量核销(如天津银行)。

相较于“惨不忍睹”的营收与拨备前利润两个指标来说,归母净利润指标整体看起来还不错,意味着拨备在其中起着非常重要的作用。

(五)部分银行资产质量压力较大

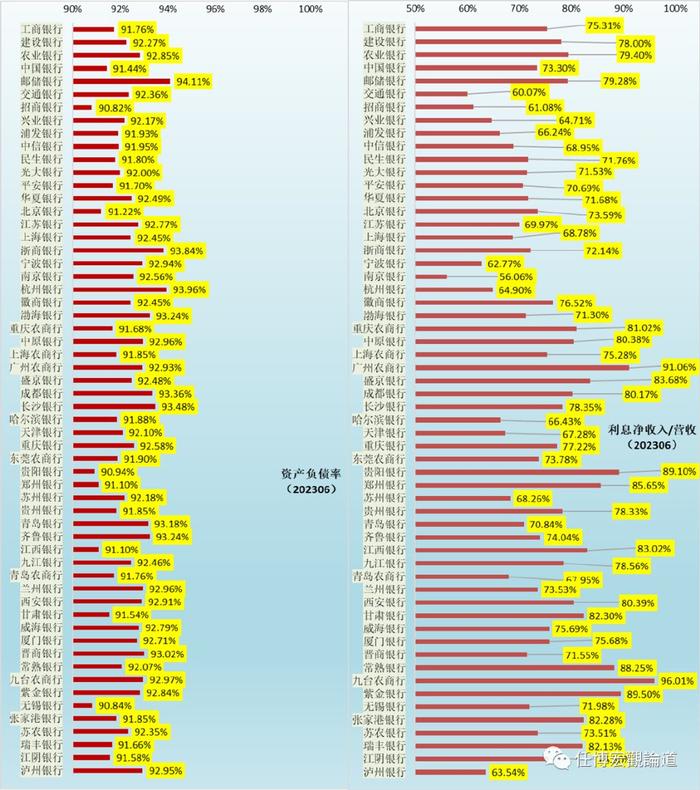

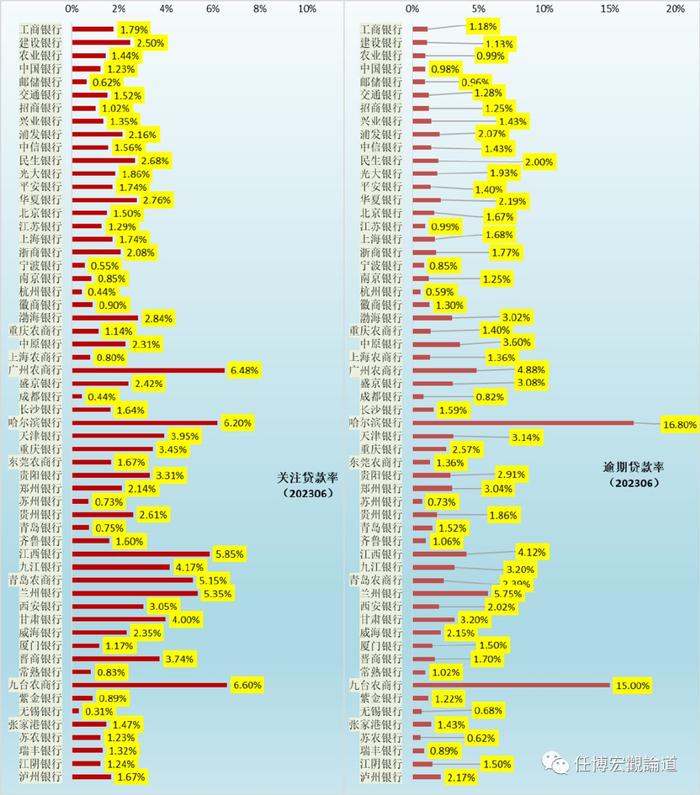

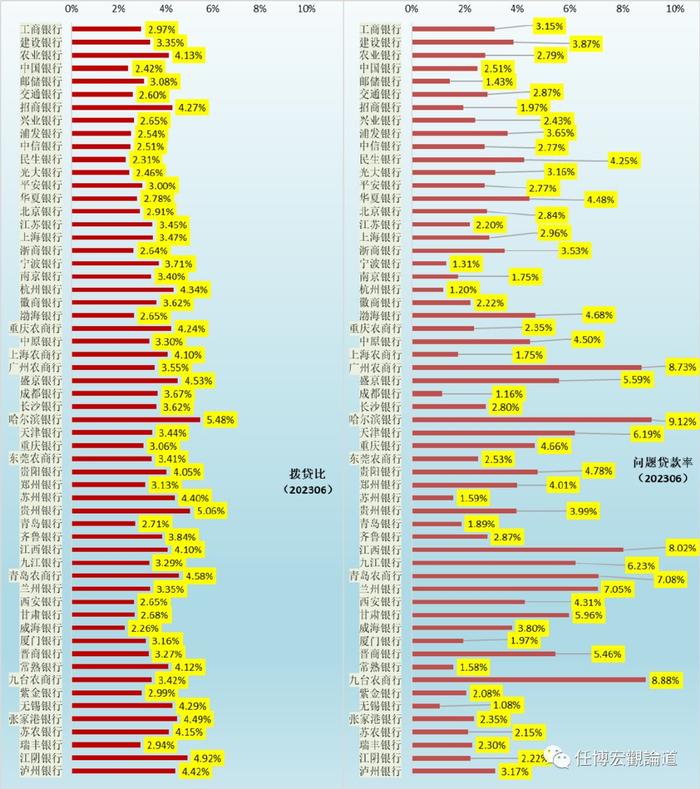

如果以问题贷款率(关注贷款率与不良贷款率的合计)这个指标来衡量的话,则会发现有不少银行的资产质量压力还是比较大,拨贷比无法覆盖。例如,股份行中的民生银行、华夏银行、渤海银行问题贷款率分别达到4.25%、4.48%和4.68%,城商行中的中原银行、盛京银行、哈尔滨银行、天津银行、重庆银行、贵阳银行、郑州银行、贵州银行、江西银行、九江银行、兰州银行、西安银行、甘肃银行、晋商银行等问题贷款率分别高达4.50%、5.59%、9.12%、6.19%、4.66%、4.78%、4.01%、3.99%、8.02%、6.23%、7.05%、4.31%、5.96%、5.46%,农商行中的广州农商行、九台农商行的问题贷款率亦分别高达8.73%和8.88%。

三、各项指标排名大全(2023年6月底或2023年上半年)

(一)规模指标

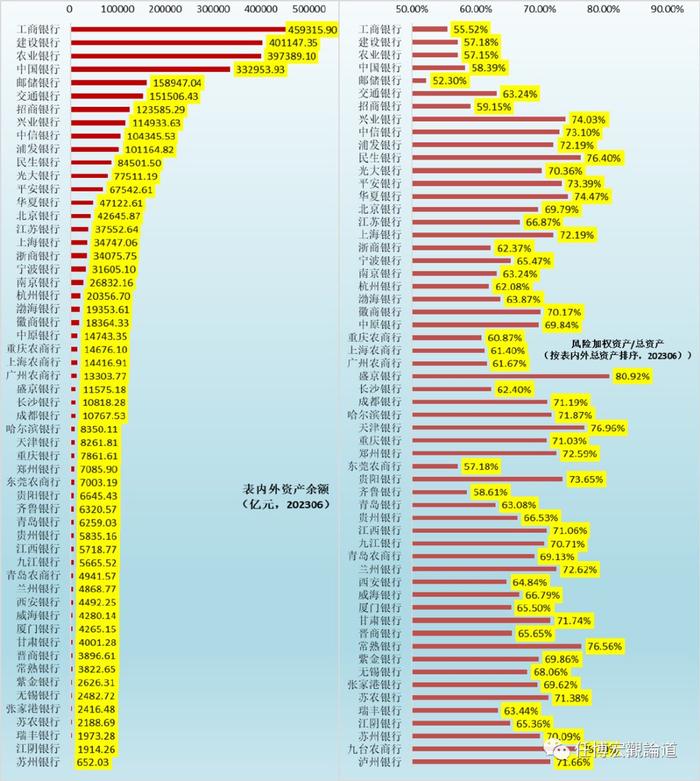

1、表内外总资产(系统重要性银行的评选基准)、风险加权资产/总资产

2、总资产及其增速

3、贷款余额及其增速(按总资产规模排序)

4、存款余额及其增速(按总资产规模排序)

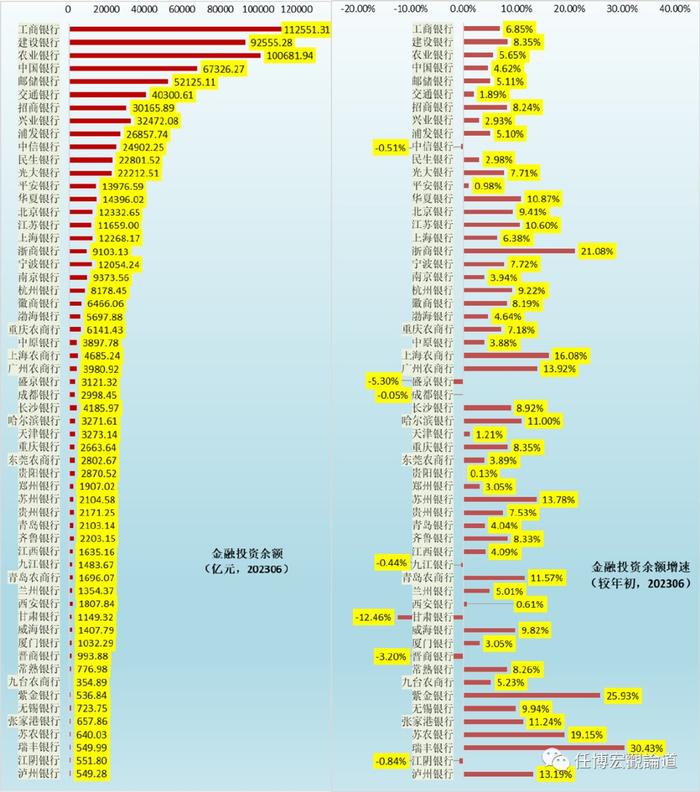

5、金融投资余额及其增速(按总资产规模排序)

6、零售贷款余额及其增速(按总资产规模排序)

7、公司贷款余额及其增速(按总资产规模排序)

8、零售存款余额及其增速(按总资产规模排序)

9、公司存款余额及其增速(按总资产规模排序)

(二)业绩指标(按总资产规模排序)

1、营收及同比增速

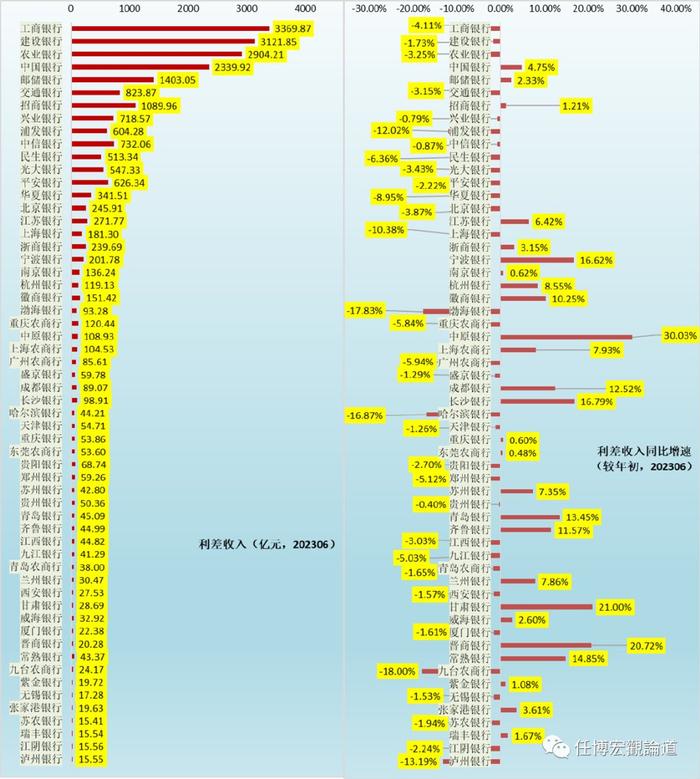

2、利差收入及同比增速

3、归母净利润及同比增速

4、拨备前利润及同比增速

(三)结构指标(按总资产规模排序)

1、整体存贷比与零售存贷比

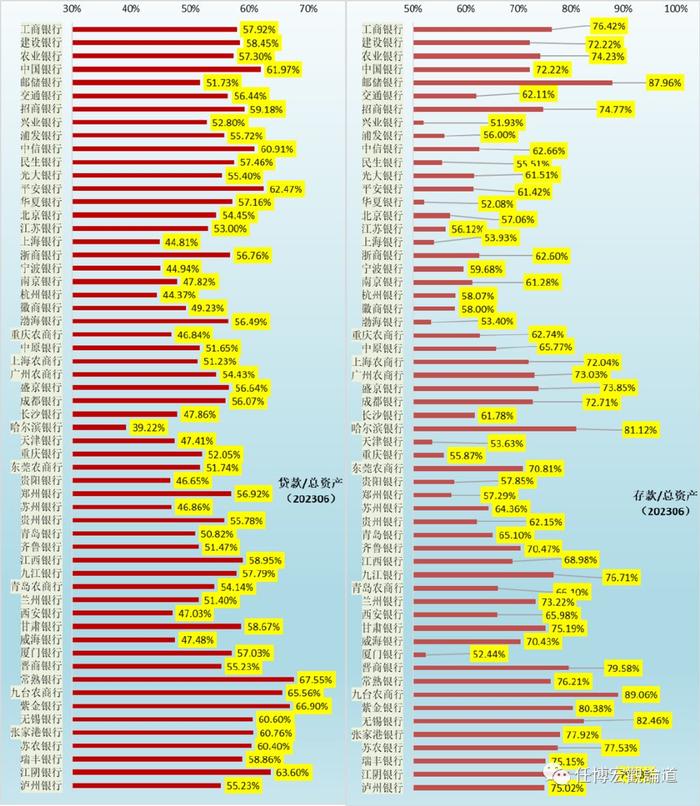

2、贷款/总资产、存款/总资产

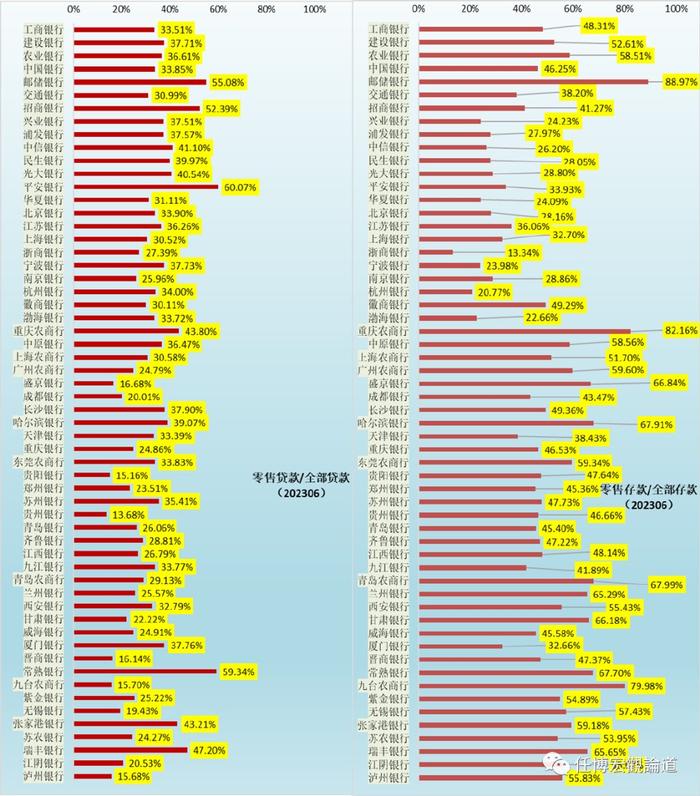

3、零售贷款/全部贷款、零售存款/全部存款

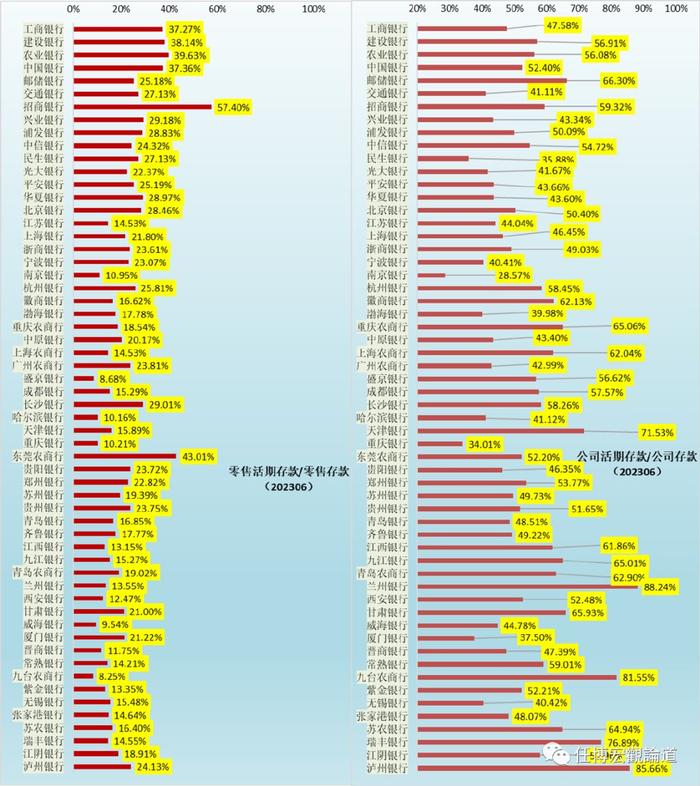

4、零售活期存款/零售存款、公司活期存款/公司存款

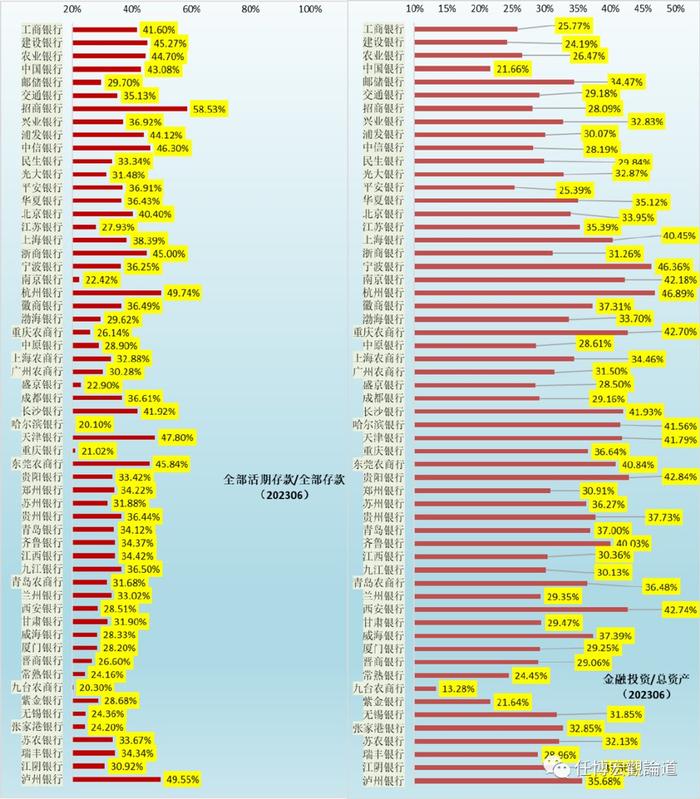

5、全部活期存款/全部存款、金融投资/总资产

6、资产负债率、利息净收入/营收同比

(四)资产质量指标(按总资产规模排序)

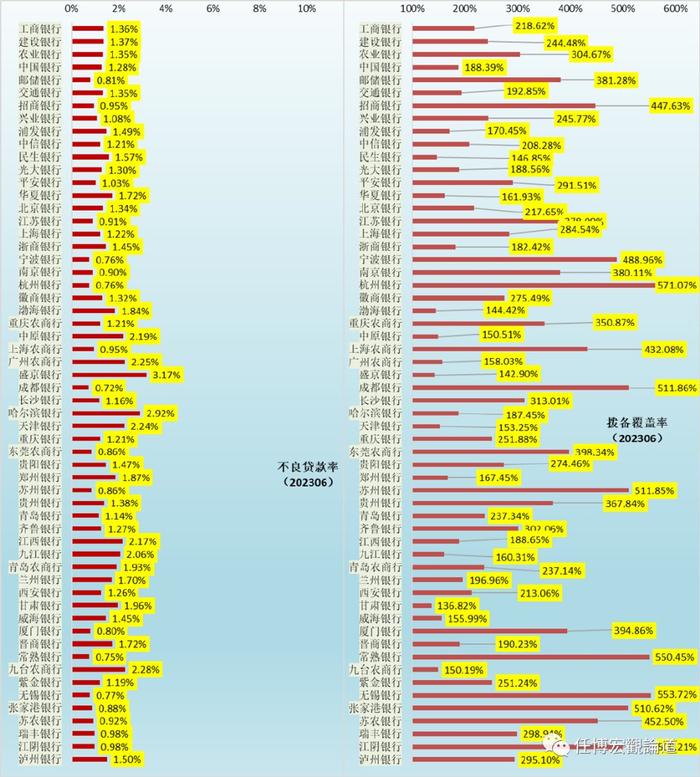

1、不良贷款率与拨备覆盖率

2、关注贷款率与逾期贷款率

3、拨贷比与问题贷款率(问题=不良+关注,理论上拨贷比应大于问题贷款率)

(五)其它指标(按总资产规模排序)

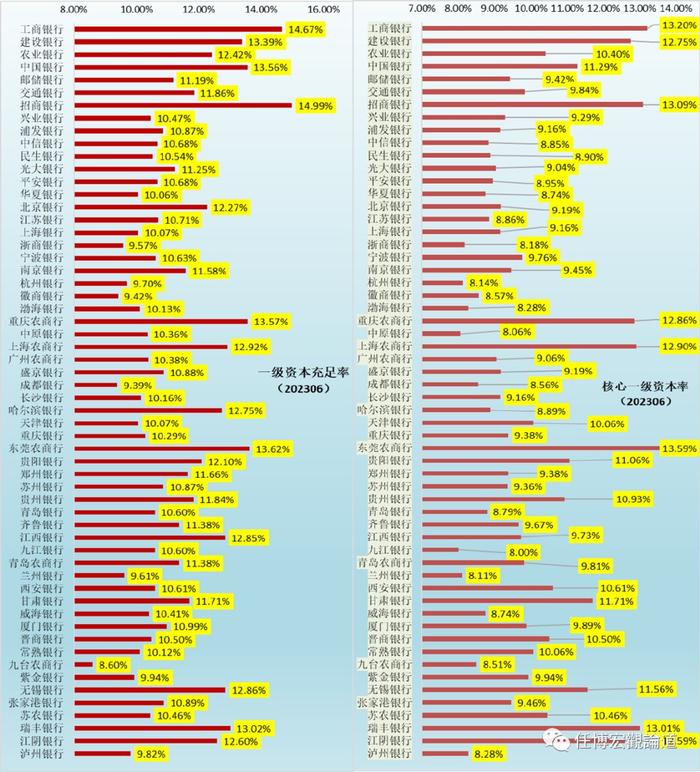

1、资本充足率指标

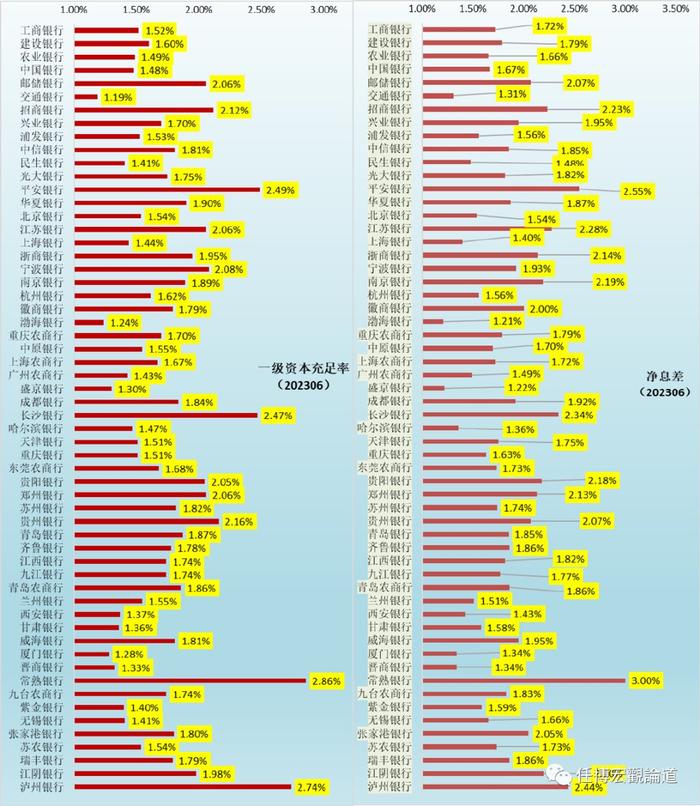

2、净利差与净息差指标

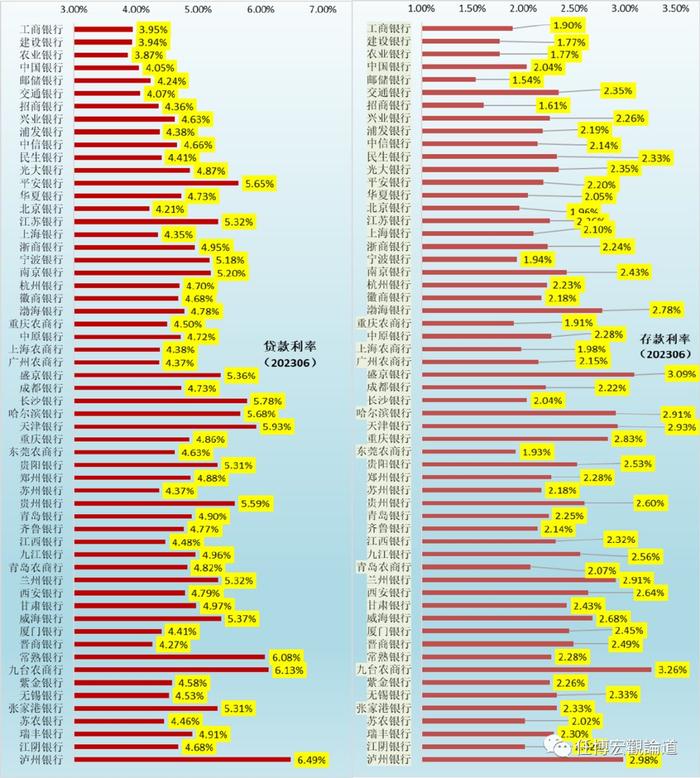

3、贷款利率与存款利率